Маркерная цена

Маркерная цена

Маркерная цена — базисная (или относительная) цена, на основе которой ведётся мониторинг цен одного или нескольких видов товара (например, нефти, зерна, золота и т. д.) и которая позволяет определить динамику цен на данный вид товара.

Часто маркерную цену связывают с ценами на энергоносители (прежде всего на нефть). В таком случае за маркерную цену принимается базисная цена на маркерный (или эталонный) сорт нефти (например, Brent или WTI).

Фондовые индексы на основные (базовые) виды ресурсов (энергоресурсов, продовольствия и т. д.) и индексы акций крупных компаний и ассоциаций также называются маркерными ценами, так как на их основе производители определяют цены на свою продукцию.

В другом смысле маркерными ценами называются цены товаров, выделяемые ярким цветом на прилавках магазинов или супермаркетов, в рекламе, в интернет-магазинах для привлечения покупателей к данному товару.

См. также

Полезное

Смотреть что такое «Маркерная цена» в других словарях:

Сорта нефти — (Oil grade) Описание сортов нефти, нахождение в природе Информация об описании сортов нефти, нахождение в природе Содержание Содержание 1. Названия 2. Краткое описание сортов Urals Siberian Light Sweet crude oil Light crude Saharan Blend Es… … Энциклопедия инвестора

Brent — (Brent Crude) эталонная (маркерная) марка (сорт) нефти, добываемая в Северном море. Название сорта происходит от одноимённого месторождения в Северном море, открытого в 1970 году. Слово Brent образовано от первых букв названий горизонтов Broom,… … Википедия

Брэнт — Brent (Brent Crude) эталонная (маркерная) марка (сорт) нефти, добываемой в Северном море. Название сорта происходит от одноимённого месторождения в Северном море, открытого в 1970 году. Слово Brent образовано от первых букв названий нефтеносных… … Википедия

Как торговать на премаркете и постмаркете

Ранее мы рассказывали, что такое премаркет и постмаркет.

Теперь рассмотрим практическую часть этого вопроса: как инвестору получить выгоду, торгуя перед основной сессией и после нее — и стоит ли вообще это делать. Материал особенно пригодится новичкам, но будет полезен и опытным инвесторам.

Ключевые особенности премаркета и постмаркета

• В отличие от основной торговой сессии, во время премаркета и постмаркета ликвидность может быть низкой, особенно при отсутствии новостей

• В то же время в США четыре раза в год проходит сезон отчетности. Большинство отчетов публикуются как раз во время премаркета и постмаркета, что сразу же находит отражение в ценах

• В этих торгах в основном участвуют крупные фонды. Их заявки имеют широкие спреды, а значит, заявки рядового инвестора могут проскользнуть, то есть получить цену хуже запланированной или не исполниться ввиду незначительного объема

• Для долгосрочных инвесторов «ловить цены» во время проведения аукционов — не лучшая затея. Данный процесс больше подходит трейдерам как очень краткосрочная идея.

Санкт-Петербургская биржа

С 1 марта 2021 г. на СПБ бирже появилась утренняя сессия: торги теперь начинаются с 7 утра МСК. Таким образом, СПБ начинает торги на 4 или 5 часов (летнее/зимнее время) раньше, чем стартует премаркет в Нью-Йорке.

Как в этом случае происходит ценообразование?

По сути, ничего не изменилось: маркетмейкеры поддерживают цены, спрос и предложение, а также объемы торгов. Ориентиром являются цены закрытия на иностранных площадках, заданные биржей параметры, а также производные инструменты. В совокупности это максимально исключает гэпы к открытию торгов в США.

Существуют также динамические лимиты, которые устанавливают максимальные и минимальные цены сделок. Они применяются в течение торгового дня и имеют ограничения для исключения нерыночных ценовых движений. При этом биржа может их расширить, если будут объективные причины: публикация отчетов, раскрытие информации или корпоративные события.

Биржа разными способами сближает ценообразование с рынком США, даже когда торги на нем еще не начались. Это гарантирует инвестору, что его сделка исполнится, при этом манипуляция с ценой исключается.

Как это сопоставить с торговлей?

Цены в момент окончания торгов на СПБ бирже примерно схожи с ценами на постмаркете на рынках США. Ниже на двух часовых графиках мы видим акции Apple на СПБ бирже и на NASDAQ.

• Фиолетовая зона. В ней находятся 2 свечи.

На первой свече на графике СПБ показан момент окончания торгов у нас — 02:00 МСК. В Нью-Йорке в это время 18:00/19:00 часов вечера, идут торги на постмаркете.

Вторая Питерская свеча — старт торгов следующей сессии в 7 утра МСК, цена ее закрытия примерно схожа со второй свечой на NASDAQ — это цена, которая была последней на постмаркете в США.

Далее СПБ биржа находится в «свободном плавании» — следующие три свечи, пока не начнется премаркет в США.

• Красная зона. Это 11 утра МСК, когда в США начинается премаркет и котировки на СПБ начинают становиться все больше похожими на NASDAQ.

• Оранжевая зона. 23:00/00:00 МСК — в это время на рынке США начинается основная торговая сессия, а на СПБ поступает дополнительная ликвидность, цены уже практически в полной мере схожи с NASDAQ.

Таким образом, время торгов в Санкт-Петербурге и Нью-Йорке соотносится так:

Как видим, цены всегда достаточно схожи, но между ними может быть небольшая разница, которую трейдер может использовать в своих интересах. Например, понять настроение СПБ в первые часы торгов, а с открытием торгов в США скорректировать его для более выгодной сделки.

Инвесторам на рынке СПБ можно посоветовать следующее:

• Перед началом торгов посмотреть на постмаркет в США. Исходя из этой информации, можно предположить, как будут двигаться акции на СПБ.

Например, есть информация о том, что акции Tesla продолжили рост после окончания торгов на СПБ. К моменту открытия СПБ биржи цена может демонстрировать сильные скачки в обе стороны, но в итоге она будет максимально приближена к Нью-Йоркской цене.

• Далее до 14:30/15:30 МСК — открытия премаркета на рынке США — нужно быть осторожным в сделках, так как работает только внутренняя ликвидность. В это время можно войти в позицию по интересным ценам, но в то же время есть и риски попасть в непривлекательный диапазон. Более консервативный подход — совершать операции с началом торгов на премаркете в США.

Московская биржа

Если во время основной сессии цена формируется просто: исходя из спроса и предложения, то во время аукционов алгоритм гораздо сложнее, так как в это время выполняется их самая важная функция — формирование цены открытия и закрытия.

Алгоритм следующий (нелюбознательному инвестору можно не читать этот блок):

— На основе лимитных заявок, в порядке убывания цены нарастающим итогом для каждого значения цены, рассчитывается агрегированный спрос (количество ценных бумаг) и, в порядке возрастания цены нарастающим итогом для каждого значения цены, рассчитывается агрегированное предложение (количество ценных бумаг). К каждому агрегированному спросу/предложению добавляется имеющийся объем рыночных заявок по текущей цене.

— Для каждого значения цены определяется возможное количество ценных бумаг, которые могут быть предметом сделок, как минимальное из двух значений — величины агрегированного спроса и величины агрегированного предложения, определенных на первом шаге.

— Определяется значение цены, которое обеспечивает заключение максимально возможного объема сделок в лотах.

— Если указанным условиям удовлетворяет несколько значений цены, то выбирается цена, при которой объем дисбаланса (в лотах) минимален.

— Если указанным условиям удовлетворяет несколько значений цены, то из них выбирается цена с учетом «рыночного давления» (знака дисбаланса):

при дисбалансе в сторону спроса — максимальная цена, при дисбалансе в сторону предложения — минимальная цена.

— Если указанным условиям удовлетворяют несколько значений цены, то из них выбирается цена, наиболее близкая к цене закрытия предыдущего дня. Если таких цен несколько, то берется большая цена.

Рассмотрим ситуацию на примере минутного графика Сбербанка. На нем видно, что открытие торгов произошло с гэпом вниз, а значит, в биржевом стакане во время аукциона открытия было больше заявок на продажу и с большим объемом. Зная это, трейдер мог зайти в короткую позицию и заработать на снижении.

Важно понимать, что ситуация на рынке меняется мгновенно. При наличии драйверов цена Сбербанка могла бы развернуться вверх.

Во время аукционов можно использовать не только лимитированные, но и рыночные заявки, которые в свою очередь имеют наивысший приоритет.

Как и в случае с СПБ биржей, трейдерам нужно учитывать цены закрытия прошлой торговой сессии, а также правильно прогнозировать дальнейшие события для акций.

Самое главное для инвестора

• «Рыбалка» в аукционах является очень рискованной и требует повышенного внимания.

• Можно войти или выйти из позиции по выгодным ценам. Но торговле в это время свойственна высокая волатильность и низкая ликвидность.

• Если трейдер хочет получить выгоду, ему потребуется понимание ограничений и рисков, оперативное поступление новостей и правильное прогнозирование.

• Если ваша стратегия не подразумевает заработка на небольших и быстрых сделках, то за премаркетом можно просто наблюдать, чтобы понимать настроение рынка в первые минуты торгов. Аукцион закрытия будет происходить аналогичным образом.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Инфляция разогналась, Илон Маск выходит в кэш

Итоги торгов. Геополитический дисконт возвращается в рублевые активы

Оценка акций IT-сектора. Как оценить бумаги производителей «железа» и «софта»

Несправедливо забытые акции. Подборка №3

Новое имя на СПБ: TaskUs — бизнес, повышающий эффективность Netflix, Facebook и Uber

Вы точно видели эти бренды в супермаркетах. Узнаем, как в них инвестировать

Аналитики BCS Global Markets отвечают на ваши вопросы. Выпуск 14

Alibaba и JD взяли рекордную кассу на распродажах. Как высоко поднимутся акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Кто такой маркет мейкер на бирже?

Сегодня я максимально простым языком расскажу, кто такие маркетмейкеры и чем они занимаются на примере Фридом Финанса и ЗПИФ ФПР (Фонда первичных размещений), а также попробую объяснить, в чём заключаются логика и нюансы их работы.

За моими действиями и размышлениями можно следить в Telegram и на YouTube.

Для наглядности представлю следующую схему. Есть фондовый рынок, есть покупатели, которые приходят покупать, есть продавцы, продающие бумаги, и всё это формируется в стакан.

С одной стороны – цена, по которой покупают, с другой – количество заявок. Есть цена, которая постоянно скачет, что видно по биржевому графику.

Бывают разные типы заявок, когда человек выкупает из стакана, есть лимиты (как раз вот это наполнение выше), есть стоп-лоссы, есть тейк-профиты. Когда достигается определённая котировка, выставляется лимитная заявка, и она либо переставляется, либо выставляется, когда цена до определённого допустимого диапазона пойдёт в стакан.

Сейчас, для понимания работы маркетмейкера, нам достаточно знать, что есть график цены, стакан, а также биржа с продавцами и покупателями. Маркетмейкер играет роль некоего «хранилища» тех активов, к которым они относятся. Например для ЗПИФ ФПР маркетмейкером является Фридом Финанс.

Это значит, что Фридом Финанс держит активы ЗПИФ ФПР и по договоренности с биржей, на которой торгуются бумаги, не допускает серьёзных движений цен вверх и вниз. Тут грустно улыбнутся текущие пайщики ЗПИФ ФПР, глядя на график ниже.

В обмен на определённые комиссионные от биржи ММ управляет движением цены и поддерживает ликвидность, удовлетворяя спрос, и сохраняет цены на примерно одном уровне, согласованном с биржей, не допуская её болтанку.

Для маркетмейкера такое, понятно, не очень выгодно: цена идёт вверх, а он должен её сдерживать, выставляя невыгодные для себя заявки на продажу, чтобы удовлетворить растущий спрос. При движении цены вниз он выставляет заявки на покупку, снова нивелируя колебания.

При этом возможны спекуляции: у маркетмейкера есть доступ не только к стакану лимитных размещённых заявок, которые видят все трейдеры, но и к тейк-профиту и стоп-лоссу, т.е. он видит полную картину того, куда и какие «ставки» делают трейдеры и куда пойдёт цена. В случае ЗПИФ ФПР Фридом Финанс видит всех трейдеров: не только тех, что в стакане, но вообще всех, кто выставил заявки.

Задача маркетмейкера по умолчанию – сделать максимально выгодные сделки для всех, то есть допустить цену до того уровня вверх или вниз, где бы удовлетворились все заявки. Либо, если таких продавцов и покупателей нет, выступить в их роли самому. Обратите внимание: если вы видите в ЗПИФ ФПР заявку на 1111 акций на продажу или покупку, это маркетмейкер.

Эта заявка висит всегда, она иногда передвигается, когда маркетмейкер отпускает цену, но чаще всегда висят двумя котлетами вверху и внизу. Иногда, из-за большого количества дробящих заявок, они не видны, но они есть. Если заметите, знайте: это маркетмейкер сдерживает или поддерживает цену.

По идее, маркетмейкер не должен быть аффилирован с той компанией, чьи бумаги торгуются. Например, у Сбербанка не может быть маркетмейкером сам Сбербанк. У Фридом Финанса не может быть маркетейкером Фридом Финанс. Но поскольку ЗПИФ ФПР формально принадлежит не Фридому, а управляющей компании «Восток-Запад» и не является активом Фридом Финанса, последний имеет возможность быть маретмейкером, коим и является.

С учётом того, как активно в прошлом году Фридом Финанс активно зазывал людей в ЗПИФ ФПР, мы с вами понимаем, что есть определённая заинтересованность и аффилированные лица. И хотя формально бумага не относится к Фридом Финансу, он всё равно, мягко выражаясь, рассматривает её «несколько иначе», чем если бы вместо него был другой маркетмейкер.

Фридом Финанс, как маркетмейкер, имеет возможность не только управлять ценой, но и влиять на неё. Что наталкивает на определённые размышления. Вспомните февральскую историю, когда блогеры разогнали биржевую стоимость на 30% больше расчётной стоимости пая.

По идее, маркетмейкер должен всё это срезать, и этот поток он тоже был обязан нивелировать. Тем не менее, этого не произошло, из чего можно сделать вывод, что Фридом, пользуясь положением маркетмейкера по условно своей же бумаге, может влиять на цену. Все эти допэмиссии и прочие телодвижения простых инвесторов по большему счёту ничего не значат: они, конечно, колеблят цену, но не настолько, насколько разрешает Фридом.

Если бы он разрешил упасть бумаге, она бы упала и до тысячи, если бы разрешил расти до 4000+, был бы рост. Так что нужно иметь в виду, что к нынешним колебаниям Фридом тоже прикладывает руку, а потому и за его позицией, и за тем, что он говорит по поводу фонда первичных размещений, нужно внимательно следить.

Не нужно полагаться на «чистую руку рынка»: рынок здесь не разрулит, разруливает управляющая компания, которая постоянно выпускает (или не выпускает допки), выход на IPO, который повышает размер фонда за счёт прямых инвестиций – и, конечно, Фридом Финанс, причём даже не через компанию «Восток-Запад», а напрямую, в роли маркетмейкера.

Я очень много раз наблюдал ситуацию, когда котировка очень сильно шла вверх, и маркетмейкер всё продавал – либо исходя из своих соображений, либо на основе договорённости с биржей, чтобы цена не слишком поднималась вверх и не слишком опускалась вниз. По поводу вниз – понятно, потому что иначе инвесторы побегут за бумагой, она будет непрезентабельной. Почему не пускают вверх – пока не очень ясно. Моё предположение, достаточно конспирологического плана, в следующем.

В феврале тестировали блогеров, чтобы понять, насколько они могут влиять на общее мнение. Увидели скачок на 30%, все, кто хоть немного разбирался в бумаге, понимали, что будет коррекция. Она произошла, сейчас бумага стоит 2570, в пике доходило до 3600, грубо говоря, 30% бумаги срезали.

Почему не пускают вверх и постоянно проводятся допэмиссии? На мой взгляд, кому-то, кто имеет очень много денег, нужно войти в фонд. Пока он не получил свою допэмиссию, не купил эти пои по приемлемой цене на бирже, о которой договорился условно с Фридомом, он цену вверх не отпустит.

Как только эта процедура завершится, и нужный человек получит нужное количество паёв, цена будет отпущена. Здесь важно предугадать, когда этот человек будет выходить из фонда. Это может случиться и через месяц, и через полгода и через 5 лет.

Однако активный рост самой бумаги будет остановлен только в момент, когда крупные пайщики будут сливать свои паи. А это произойдёт, когда IPO перестанут давать должную доходность.

Тут я никаких рекомендаций не даю, следите за моим каналом в телеграм и выпусками на Ютубе, буду там выкладывать свои умозаключения. Скажу лишь, что тем, кто сейчас закупился, начиная, как и я, «в низине», важно дождаться, когда нужные люди наберут нужное количество бумаг, и вся эта штука полетит вверх.

На мой взгляд, этот частичный скачок между приёмом заявок и выпуском новых паёв должен был случиться где-то в конце апреля. Но этого не произошло, т.к. обычные инвесторы, кто држит в фонде от 50 тыс до нескольких миллионов начали нервничать и выходить с убытком, перестав верить в фонд.

То есть, пока фонд не пробьёт исторический максимум в 3 600р, мы будем видеть периодические выходы пайщиков. Основной пик должен прийтись на диапазон 2800-3000р за пай.

Маркерные товары в аптеках вчера, сегодня… и завтра?

Маркерные товары в аптеках

Что это такое? Как их определить и использовать и что делать, если ничего не сработает?

Да, до недавнего времени так и было.

Определяешь маркерные товары, делаешь на них привлекательные цены, сообщаешь об этом покупателям и… получаешь дополнительный трафик покупателей, который надеешься (главное верить!) конвертировать в дополнительные продажи выгодных товаров.

Раньше так и было. Раньше, но не сейчас.

Возможно, ещё остались регионы с относительно невысокой конкуренцией, где этот подход пока(!) работает, но остальные участники аптечного рынка столкнулись с тем, что классический подход к определению маркерных товаров перестал работать.

Так в чем проблема?

Все знают, что есть маркерные товары в аптеках, т.е. такие позиции, по которым покупатель «считывает» уровень цен в аптеке.

Все знают, но мало кто умеет их определять. Лично я редко встречаю в аптечных сетях логичные методики их определения.

Наверное, каждый, кто когда-либо был связан с аптечным бизнесом пытался определить маркерные товары. Все пытались, но не у всех получалось и совсем немного тех, у кого получилось увеличить не только поток покупателей, но и доходность.

Вот самые частые (не всегда правильные) способы определения маркерных товаров

Составить список ТОП 50, 100, 200 и т.д. по продажам в штуках или в товарообороте и объявить, что они являются маркерами.

Составить список ТОП 50, 100, 200 и т.д. по продажам в штуках или в товарообороте и объявить, что они являются маркерами.

Путь самый распространенный и самый неверный.

Выбрать из списка ТОП 50, 100, 200 позиции определенного ценового диапазона (например товары дороже 50, 80 или 150 рублей) и решить, что они и будут маркерами.

Тоже достаточно грубый метод, который не избавлен от логической ошибки предыдущего метода. Простой эксперимент даже на уровень одной аптеки подтвердит некорректность такого подхода.

Пробовать экспертно выявить препараты, которые на слуху и/или «в телевизоре».

Метод имеет право на жизнь, но где взять достаточно сотрудников с правильным «экспертным мнением» и как определить критерии, позволяющие эту экспертность оценить?

Следить за тем, какие товары выделены как маркеры у конкурентов и отталкиваться от этого.

Конечно, такой подход поможет определить позиции, которые конкурент считает маркерными, но это вовсе не значит, что эти товары, действительно являются маркерными.

На любую вышеописанную логику накладывать идею курсового приема, т.е. если препарат «хронический», то, возможно, он маркер, если не «хронический», то не обязательно маркер.

Выбрать особенные товарные категории, требующие длительного курсового приема и предположить, что они могут являться маркерами.

Например, курсового прием требуют большинство кардиологических препаратов, значит они могут быть маркерами? Нет. Из опыта мы знаем, что далеко не все кардиологические препараты являются маркерными.

Ценовая эластичность не равна маркерности.

Иногда «маркерность» оценивают как ценовую эластичность, т.е. если продажи товара меняются в ответ на изменение цены, то, возможно такой товар является маркерным. В следующей статье будет показано, что ценовая эластичность не гарантирует маркерность.

Далее мы рассмотрим почему эти способы не работают и как всё-таки правильно определять маркерные товары на аптечном рынке.

В 2011 году мы с Владимиром Бойко опубликовали статью, посвященную маркерным товарам в аптеках. Это была первая работа, посвященная этому вопросу. На сегодняшний день, методика описанная в той статье уже не актуальна, а информации в открытых источниках о способах определения маркерных товарах в аптечном бизнесе больше не стало. Пришло время обсудить новые способы определения маркерных товаров в аптеках.

Зарегистрироваться и получить доступ ко всем публикациям

Что такое маркерные товары в аптеках?

Маркерные товары – это позиции, цены на которые примерно знают основные покупатели, и опираясь на которые формируют представление о ценовом уровне аптеки. Считается, что на данные позиции, покупатель помнит цены и чаще других сравнивает их в разных аптеках.

Маркерные товары являются отдельной экономической группой[1].

Понятие «Экономическая группа» подробно рассмотрены в главе 9 книги П. Лисовского «Аптека в плюсе»

Мы знаем, что существуют позиции, цены на которые покупатель считывает, но не приобретает их, однако считаю, что конкретно в аптечном бизнесе таких товаров не так много, особенно если их нет на витрине.

Следует отметить, что «маркерность» бывает не только ценовой, но и наличия. Т.е. покупатель оценивает широту ассортиментного предложения в аптеке, если какие-то базовые с точки зрения покупателя позиции отсутствуют, то негативно сказывается на лояльности покупателя к этой аптеке (обычно в этом случае недовольство аптечным ассортиментным предложением выражается фразой «в этой аптеке даже «название препарата» нет!»).

В этой статье мы будем рассматривать только или преимущественно ценовые маркеры или маркеры по цене, понимая, что в характеристике маркера есть не только «показатель» цены, но и другие параметры.

Порядок определения маркерных товаров

Для определения маркерных товаров в аптеке необходимо:

Определение портрета ключевых клиентов

Ключевыми клиентами для аптеки являются те покупатели, которые обеспечивают аптеке основной доход. Важно понимать, что такие клиенты вовсе необязательно являются частыми посетителями аптеки, но они совершают более доходные покупки (как правило, в 2-3 раза превышающие среднюю прибыль чека аптеки) и, тем самым обеспечивают основной доход аптеке.

При определении портрета ключевых клиентов важно не совершить ошибку – «кто чаще делает покупки, тот и является ключевым клиентом», несмотря на очевидность этого положения, руководители аптек (аптечных сетей) часто допускают такой просчёт[2].

Знание ключевых клиентов позволяет руководству аптеки понять, какие товары для таких покупателей могут являться маркерами и с какими аптеками происходит конкуренция за этих клиентов.

Определить портрет потребителя в вашей аптечной сети

Если Вы хотите получить методику определения портрета покупателя, отправьте запрос на Pavel@LisovskiyP.com в теме письма укажите “Статья маркеры. Портрет покупателя”

Методы определения маркерных товаров

Сразу следует отметить, что способов, позволяющих определить маркеры на 100%, не существует. Есть несколько подходов, применяя которые можно выделить большую часть позиций.

Экономическую группу маркеры формируют экономико-экспертным путем. В этой статье мы опишем два базовых метода определения маркерных товаров и несколько способов проверки правильности полученного результата.

Позиции, занимающие наибольшую долю в ценовом сегменте товарной категории и обладающие низкой доходностью (или самой низкой) могут являться маркерными товарами. NB! Именно могут являться, но не обязательно являются.

Анализ нужно проводить минимум за 3 предыдущих месяца.

Порядок определения:

Все эти действия можно выполнить автоматически при запуске автоматизированного категорийного менеджмента[4]

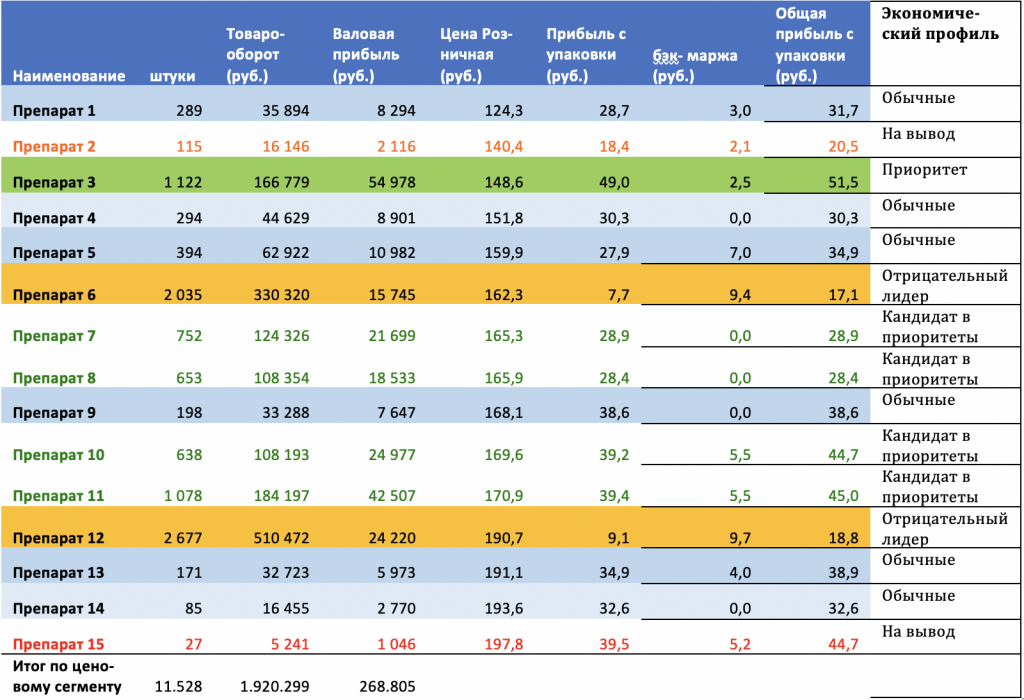

В результате обработки товарных категорий определяют экономический профиль каждой позиции. Товары являющиеся «Отрицательными лидерами» могут являться маркерами.

Таблица 1. Обработка среднего ценового сегмента товарной категории

«Отрицательные лидеры» – это товары, которые продаются более чем в 2,5-3 раза выше среднего значения в своём ценовом сегменте и обладают прибылью с упаковки ниже нижней границы для товаров, относящихся к экономической группе «обычные»[5](для первичного определения это значение можно взять равным минус 8%), см. табл. 2.

max– максимальное значение параметра в выбранном ценовом сегменте

* Для простоты здесь и далее прибыль с упаковки и бэк маржа сосчитаны совместно. При настройке алгоритма необходимо их рассчитывать по отдельности.

4. После определения всех позиций, относящихся к экономической группе «Отрицательные лидеры» их проверяют на «маркерность» Общий способ, описанный в конце статьи.

Категорийного менеджмента за 1 месяц в любой сети

Запуск автоматизированной обработки товарных категорий на любом аптечном ПО.

Предоставляем доступ к облачному сервису. Внедрение категоричного менеджмента за 1 месяц.

Способ 2. Математический способ определения маркерных товаров

Перечень товаров, которые могут являться маркерами определяют следующим образом:

Главным недостатком этого метода является то, что он содержит ошибки сквозного анализа.

Ошибка сквозного анализа – применение метода анализа или экономической технологии к множеству объектов (ассортименту, например) без учёта их внутренней логики/иерархии/сродства.

В нашем случае проводят расчеты по всему ассортименту без учёта внутренней иерархии, т.е. без учета товарных категорий. Таким образом, позиции, относящиеся к категориям, обладающим б о льшим объемом продаж имеют большую вероятность быть отнесенными к маркерным товарам, чем

Первый способ лишен этого недостатка.

Выбор маркеров из перечня товаров товаров. Определение “маркерности”

Как было сказано выше, ни один из существующих способов не позволяет определить маркеры на 100%, они лишь позволяют составить перечень товаров, которые могут ими являться.

После того, как такой перечень составлен нужно проверить каждый препарат на предмет «маркерности».

Важно помнить, что список маркерных товаров будет отличаться в зависимостиот покупателей, на которых он ориентирован.

В ассортименте аптек к маркерным товарам, согласно определению, относятся не более 150 наименований, все остальные товары являются немаркерными.

Оцифровка “экспертности”

Очевидно, что описанный способ определения «маркерности» для позиции не идеален. Один сотрудник может отнести препарат к маркерам, а другой нет. Как этого избежать.

Во-первых, определения перечня позиций, которые могут быть маркерами производят с помощью экономико-математического (Способ 1) или математического способов (Способ 2).

Во-вторых, для оцифровки «экспертности», перечень позиций, которые могут быть маркерами, передают большому количеству ответственных сотрудников. Разумеется, передают вместе с инструкцией. В частности, это могут быть заведующие крупных аптек. Далее определяют количество проголосовавших за каждую позицию. Например, если участвовало 50 сотрудников, то позиция, набравшая 30, и более голосов является маркером, меньше 20 – точно не маркер.

Таким образом, определение маркеров представляет собой последовательное применение способов. Ни один из них не гарантирует точного определения «маркероности». Однако благодаря их последовательному применению (метод «последовательных фильтров») можно с высокой долей достоверности получить список маркерных товаров аптечной сети.

Дополнительные способы проверки “маркерности” товаров[9]

Фиксирование отказов по цене в каждой аптеке позволяет выявить позиции, от которых чаще всего отказываются покупатели из-за «высокой» цены. Разумеется, что конкретный покупатель может отказаться не потому что цена выше конкурентов, а потому что он посчитал нецелесообразным покупку в этот момент, однако если количество отказов по конкретной позиции в разных (!) аптеках достигает определенного уровня и этот товар относится к перечню позицию, которые могут быть маркерами, то следует такой товар определить как маркер.

Следует, правда, учесть, что такие как правило сервисы предоставляют выборку по определенному портрету покупателей, не обязательно являющихся покупателями, обеспечивающими основной доход аптекам. Также по информации коллег этими сервисами активно пользуются представители фармкомпаний, чтобы повысить «рейтинг» своих позиций.

С помощью бесплатных сервисов типа Яндекс.вордстат проверяют все ТОП запросов препаратов со словами «цена», «цены в аптеках». Например, сравнение запросов “Терафлекс цена” против “Артра цена”: 37 тысяч против 42 тысяч может свидетельствовать, что Артра более “маркерная”, нежели Терафлекс. Для сравнения «Эссенциале цена» набрал всего 24 тысячи запросов.

Дальнейшие действия или как заработать на маркерах?

Определение маркерных товаров только первый пункт в построение ценового позиционирования аптечной сети.

В следующих статьях будут рассмотрены вопросы:

Выводы

Примечания:

[1]Понятия «Экономическая группа» подробно рассмотрены в главе 9 книги П. Лисовского «Аптека в плюсе»

[2]В этой статье мы не будем останавливаться на механизме определения ключевых клиентов, подробнее с этим вопросом читатель может ознакомиться в книге П. Лисовского «15 глав об увеличении прибыльности аптечного бизнеса».

[5]Для первичного определения это значение можно взять равным минус 8%.

[6]Абсолютные значения могут меняться в зависимости от товарной категории.

[7]Ценовые диапазоны, в которых определяют маркерные товары рассчитывают для каждой аптечной сети исходя из принятой в аптечной сети матрицы ценообразования и ценового позиционирования аптеки.

[8]Здесь союз «и» использован как логической оператор, т.е. имеется в виду обязательное выполнение для одной позиции двух условий «и то и другое».

[9]Автор благодарит участников дискуссии, посвященной новым методам определения маркерных товаров на странице facebook автора.