ДТП на лизинговом автомобиле. Что делать?

Дорожные происшествия случаются даже с самыми внимательными и аккуратными водителями. Нужно всегда помнить, что автомобиль в лизинге застрахован по каско. Чтобы по страховке получить возмещение причиненного в аварии ущерба, нужно обязательно обратиться в страховую компанию. А что необходимо делать, если виновником ДТП стали именно вы? В этой статье мы будем разбираться, когда нужно уведомить страховщиков и что может случиться, если сделать это позже регламентированных сроков.

Сообщать о происшествии на дороге важно всегда

В договоре страхования указаны сроки и способы уведомления СК (страховой компании) об автомобильной аварии и наступлении страхового случая. Если не сделать это вовремя, страховая компания имеет полное право отказаться выплачивать компенсацию или потребовать выполнить регрессные требования. Все это прописано в законе «Об ОСАГО» и в ГК РФ.

Если виновником ДТП стали вы

Если авария произошла по вашей вине, вы обязаны уведомить об этом свою страховую компанию. При этом стоит обязательно сообщить о том, что именно вы и ваши действия стали причиной ДТП.

Страховщик потребует от вас следующую информацию:

Страховщик дает четкие инструкции — как и что нужно делать. Во многих крупных городах у СК есть страховые комиссары, которые выезжают на место аварии и принимают участие в оформлении дорожного происшествия.

Возмещение убытков

Оформить ДТП по Европротоколу можно в случае, когда произошла небольшая авария без жертв и пострадавших. Ущерб в таком случае должен быть не больше 100 000 рублей. При этом отсутствуют разногласия по поводу размера компенсации и виновников ДТП. Сообщить в страховую будет нелишним, но выплата денежной компенсации возможна по упрощенной схеме.

В законе «Об ОСАГО» говорится о том, что виновник и пострадавший должны сообщить своим СК о ДТП в течение пяти суток после наступления страхового случая. Первый должен направить своему страховщику копию извещения о ДТП, а второму нужно добавить к копии заявление о возмещении причинённого ущерба. Это заявление разрешает пострадавшему в ДТП обращаться к своему страховщику для покрытия убытков при условии:

Если ДТП было зафиксировано без представителей ГИБДД, виновник и пострадавший в аварии должны показать свои автомобили страховщикам в течение пяти рабочих дней.

При этом ремонтировать пострадавшие в ДТП транспортные средства или утилизировать их разрешается только по истечении 15 суток. Чтобы сделать это раньше, требуется получить от страховщика письменное разрешение на восстановительные работы.

По Европротоколу виновнику ДТП можно выставить регрессное требование на таких основаниях:

Как можно оповещать страховщика о ДТП

Чтобы подать документы на выплату по страховке, обращайтесь лично или по почте. Также у вас есть возможность послать в офис страховщика своего представителя, на имя которого оформлена доверенность.

Оповещать свою страховую компанию всегда обязаны не только невиновные участники ДТП, но и виновники дорожной аварии. Если пренебречь этой обязанностью вам могут выдвинуть регрессные требования как безответственному страхователю. Стоит также не забывать, что пока машина находится в ремонте, ежемесячные выплаты за лизинг автомобиля должны оплачивать по установленному в договоре графику.

Взятый в лизинг автомобиль попал в аварию, как учесть страховую выплату

Организация (лизингополучатель) приобрела в лизинг автомобиль общей стоимостью (условно) 5 млн руб. В настоящее время уплачено 4 млн руб. лизинговых платежей. Автомобиль был застрахован в пользу лизингодателя. Лизинговый автомобиль попал в аварию, восстановлению не подлежит. По каско лизинговая компания получает возмещение ущерба и перечисляет часть полученного возмещения организации (в соответствии с договором лизинга). Как отразить списание лизингового автомобиля и получение частичного возмещения в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Остаточная стоимость недоамортизированного лизингового имущества (автомобиля) списывается на прочие расходы в бухгалтерском учете и признается внереализационными расходами в налоговом учете.

Обоснование вывода:

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга (п. 1 ст. 21 Закона N 164-ФЗ).

Бухгалтерский учет

Предмет лизинга принимается к бухгалтерскому учету лизингополучателем-балансодержателем в составе ОС по первоначальной стоимости, которая определяется исходя из всей суммы лизинговых платежей, причитающихся к уплате по договору лизинга, включая предусмотренную договором лизинга выкупную цену, за исключением НДС и иных возмещаемых налогов (п. 7, п. 8 ПБУ 6/01).

Полагаем, что лизинговое имущество (автомобиль) в Организации учитывалось на счете 01, субсчет «Имущество, полученное в лизинг», по первоначальной стоимости. Кроме того, начислялась амортизация автомобиля на счете 02, субсчет «Амортизация по имуществу, полученному в лизинг».

В рамках данной консультации мы не рассматриваем методику бухгалтерского и налогового учета в период действия договора лизинга до аварии.

Расходы Организации, связанные с аварией автотранспортного средства, относятся к прочим расходам (п. 13 ПБУ 10/99 «Расходы организации»).

Выбытие лизингового автомобиля в результате аварии отражается следующими записями по счетам бухгалтерского учета:

Дебет 02 «Амортизация по имуществу, полученному в лизинг», Кредит 01, субсчет «Выбытие основных средств»

— списана сумма начисленной амортизации по предмету лизинга;

Дебет 01, субсчет «Выбытие основных средств», Кредит 01 «Основные средства, полученные в лизинг»

— списана первоначальная стоимость лизингового имущества;

Дебет 91, субсчет «Прочие расходы», Кредит 01, субсчет «Выбытие основных средств»

— списана остаточная стоимость лизингового имущества (поскольку оно еще не полностью самортизировано).

Лизингодатель получает страховую выплату от страховой компании и частично перечисляет ее Организации в качестве возмещения ущерба.

Согласно п. 8 ПБУ 9/99 «Доходы организации» прочими доходами являются поступления в возмещение причиненных организации убытков. В бухгалтерском учете поступление возмещения от лизинговой компании отражается следующими проводками:

Дебет 76, Кредит 91, субсчет «Прочие доходы»

— отражена признанная лизингодателем сумма возмещения;

Дебет 51, Кредит 76

— получена сумма возмещения.

Налог на прибыль

В соответствии с п. 1 ст. 248 НК РФ к доходам в целях главы 25 НК РФ относятся:

доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ);

внереализационные доходы (ст. 250 НК РФ).

В соответствии с п. 3 ст. 250 НК РФ внереализационными доходами признаются, в частности, доходы в виде сумм возмещения убытков или ущерба.

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, приведены в исчерпывающем перечне ст. 251 НК РФ. Отметим, что в отношении сумм страхового возмещения, получаемого от страховой компании по договору страхования автотранспортного средства в связи с наступлением страхового случая в денежной форме, финансовые органы занимают устойчивую позицию, согласно которой данные суммы учитываются при определении налоговой базы по налогу на прибыль как прочие внереализационные доходы, поскольку такой вид дохода не поименован в ст. 251 НК РФ. Налоговые органы считают, что сумма такого страхового возмещения подлежит отражению в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (письма Минфина России от 30.11.2016 N 03-03-06/3/70930, от 31.10.2014 N 03-03-06/4/55221, письма УФНС России по г. Москве от 16.11.2007 N 20-12/110043, от 26.07.2007 N 20-12/071563).

Согласно пп. 8 п. 1 ст. 265 НК РФ в расходы для целей налогообложения включают расходы, связанные с ликвидацией выводимых из эксплуатации основных средств. К этим расходам также относятся суммы недоначисленной амортизации (начисленной в налоговом учете). При определении налоговой базы по прибыли указанные расходы следует включать в состав внереализационных расходов.

Таким образом, остаточная стоимость лизингового имущества признается расходом в налоговом учете аналогично бухгалтерскому учету.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет основного средства лизингополучателем (баланс лизингополучателя);

— Энциклопедия решений. Бухгалтерский учет доходов в виде страховых возмещений;

— Энциклопедия решений. Доходы в виде страховых возмещений (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Продать битый автомобиль или отремонтировать

Содержание

Если вы попали в ДТП и думаете, ремонтировать авто или продавать, почитайте наш материал. Возможно, он поможет сделать правильный выбор. Мы дадим несколько практических советов по ремонту и продаже битого автомобиля и расскажем, на что обратить внимание при принятии решения.

Почему не получится скрыть факт ДТП

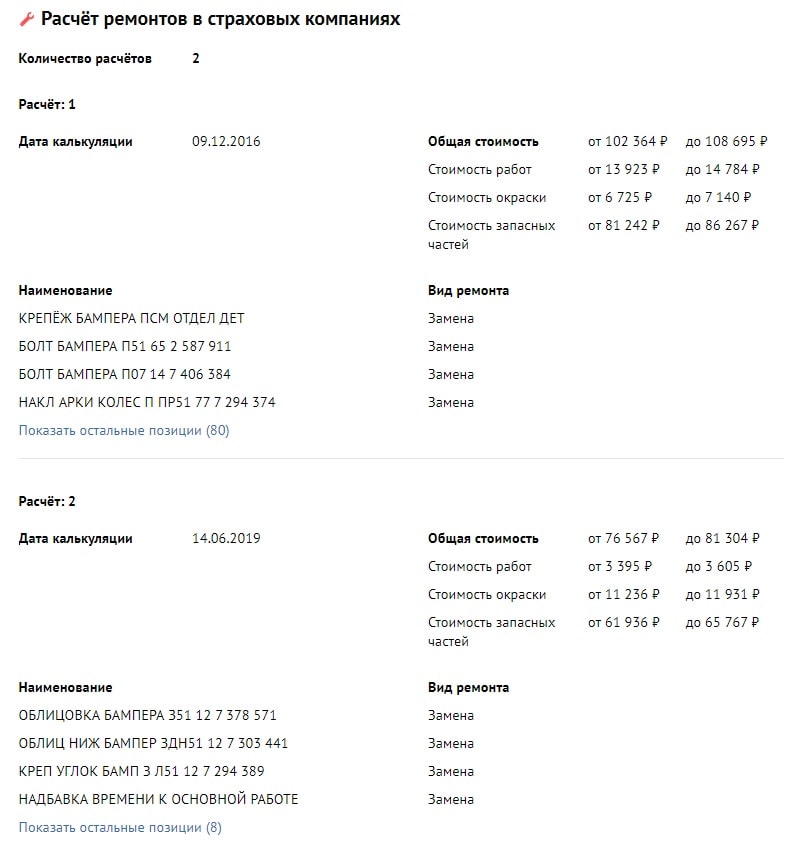

Факт ДТП скрыть сейчас почти невозможно, особенно если оно существенное. Перед тем, как смотреть авто, покупатели проверяют его через разные онлайн-сервисы. Avtocod.ru показывает не только ДТП, но и другие проблемы авто. Так, если авария оформлялась по европротоколу, в расчетах ремонтов появится список выполненных работ. Понять по нему, какое именно было ДТП, что повредилось и насколько серьезно, не составит труда.

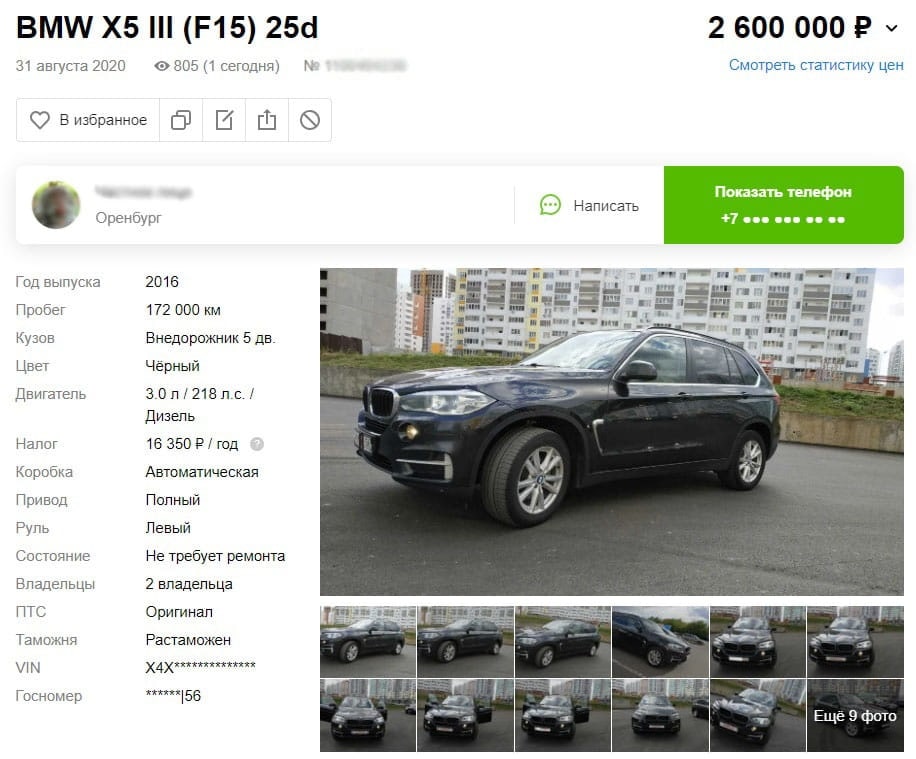

Вот пример. Свежий BMW X5 продается с пробегом далеко за сотню.

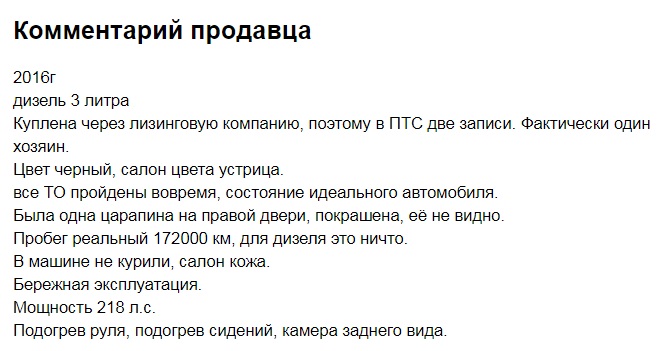

Продавец признается, что брал авто через лизинговую фирму. Из косяков по кузову – ц арапина на правой двери. Сейчас она закрашена и не видна. О ДТП ни слова.

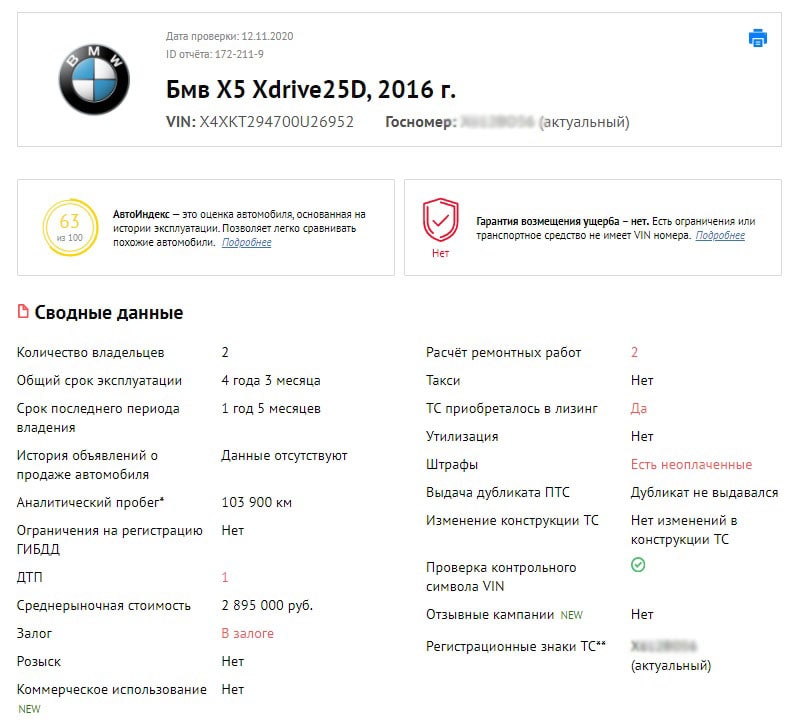

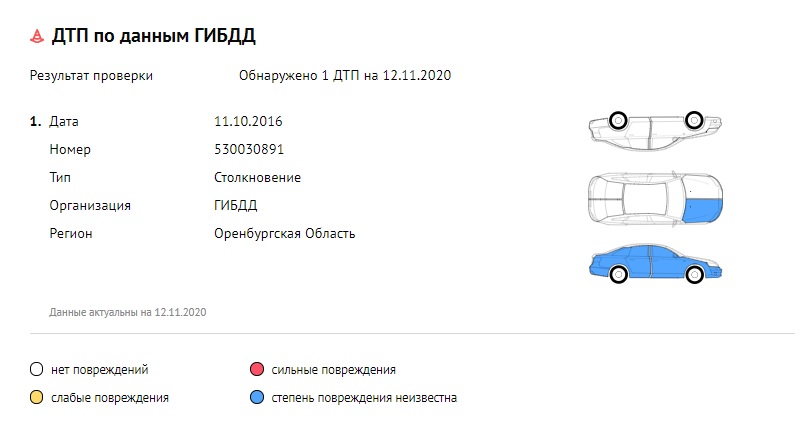

Пробиваем Х5 через avtocod.ru и видим, что он битый.

Схема ДТП показывает, что в аварии пострадала правая передняя часть и вся правая боковина Х5.

Расчет ремонтных работ проводился дважды.

Меняли накладки колесных арок, наружное зеркало, крепеж, облицовку бампера и многое другое по мелочи, после чего машину действительно красили. Степень удара неизвестна, но геометрия кузова уже нарушена.

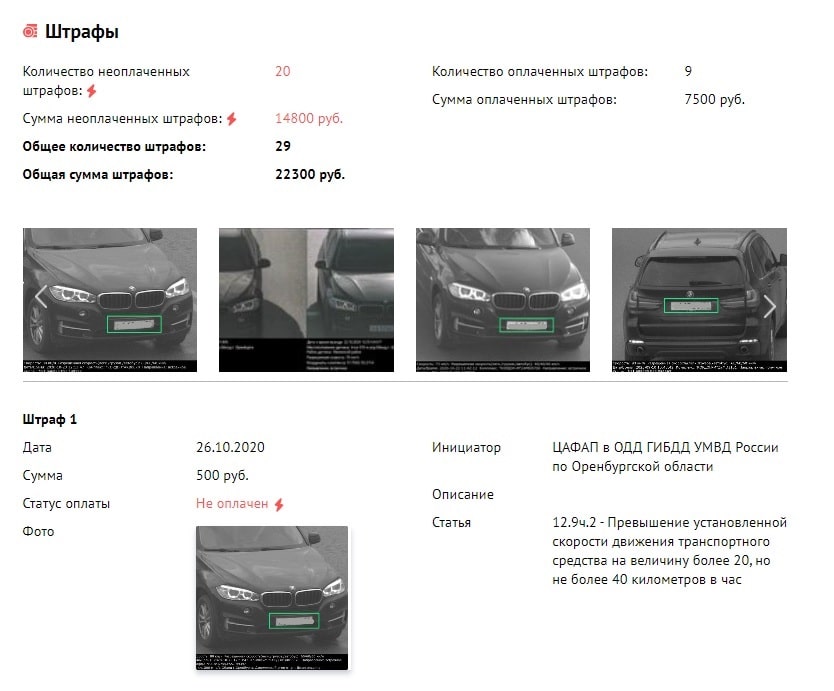

Окончательное «нет» хочется сказать из-за залога и кучи неоплаченных штрафов:

Их у BMW X5 20, почти на 15 тыс. рублей. Чтобы продать такое проблемное авто, надо оплатить штрафы, снять залог вместе с покупателем и сделать большую скидку.

Когда нужно продать битое авто

Кузов автомобиля состоит из силового каркаса и его элементов и «оперения»: крыльев, декоративных накладок и молдингов, не несущих силовой нагрузки при ДТП и не являющихся элементами безопасности. К кузову снаружи крепится оптика, зеркала заднего вида, а изнутри – электропроводка и элементы шумоизоляции.

В небольших авариях страдают внешние элементы, которые можно относительно недорого заменить на новые или с разборки. Если кузов серьезно не пострадал, а двигатель и коробка передач целые, можно отделаться «легким испугом» при ремонте.

В сильных ДТП силовой каркас неизбежно деформируется, спасая седоков, но сминаясь и деформируясь. Выправить мятую силовую структуру кузова в заводские характеристики в условиях сервиса практически невозможно.

Но даже если получится, силовые элементы уже не будут обладать таким запасом прочности, как заложено заводом-изготовителем. Сделанный кое-как безопасный Volvo, например, может на практике оказаться опаснее ВАЗа. А «вытянутый» на китайском стапеле Mercedes-Benz S-класса может криво ехать, потому что геометрию кузова восстановить невозможно. Использование высокопрочных сталей при изготовлении кузовов современных машин еще более усложняет ремонт.

Если в ДТП пострадал силовой каркас кузова (лонжероны, стойки, крыша), ремонтировать авто нецелесообразно. Проще продать его целиком или по запчастям.

Кузовной ремонт очень дорог. Например, несложный ремонт повреждений двух дверей и крыла одной стороны автомобиля легко «перешагнет» сумму 100 тыс. рублей. Если повреждена передняя часть машины, где располагается двигатель, да еще подушки безопасности сработали, сходу готовьте несколько сотен тысяч рублей. И готовьтесь к нескольким месяцам ожидания.

Если вы не готовы к таким финансовым затратам и ожиданию, битый автомобиль лучше продать.

Когда битое авто можно отремонтировать и ездить дальше

Если повреждения незначительные

Если вы попали в ДТП, прежде всего, необходимо понять характер повреждений автомобиля.

Если вы не являетесь специалистом в области кузовного ремонта и его стоимости, лучше привлечь независимого эксперта-оценщика. Средняя стоимость на вызов такого специалиста варьируется в пределах 2000-5000 рублей. Это позволит сэкономить на кузовном ремонте гораздо больше.

Так, видимые небольшие повреждения бампера могут по факту вылиться в большое (и дорогое) количество скрытых повреждений, видимых только профессионалу или при дефектовке машины перед ремонтом.

Если повреждения незначительные, то и стоимость ремонта должна быть небольшой. Но так бывает не всегда.

Стоимость деталей напрямую зависит от марки и класса автомобиля, года выпуска, степени распространенности в вашем регионе. Важен и бренд производителя запчастей. Стоимость ремонта может зависеть также и от того, для себя вы ремонтируете машину или на продажу.

Например, при повреждении только переднего крыла на Skoda Octavia А7 2016 года выпуска замена может составить небольшую (по меркам кузовного ремонта) сумму: 6 000 рублей за оригинальное крыло, а также порядка 10 тыс. рублей за работы по снятию/установке и покраске.

Ремонт аналогичных повреждений на Volvo S80 2011 года выпуска выльется с заменой в 23 тыс. рублей за само крыло (оригинал), плюс также около 10 тыс. рублей за работы.

Конечно, если использовать неоригинальные запчасти китайских или тайваньских производителей или купить их с разборки, сэкономить на материалах (грунтовке, краске) и сделать ремонт в гаражном сервисе, стоимость будет ниже. Но и качество ремонта будет невысоким.

Если можно воспользоваться страховкой

После ДТП автовладельца может сильно выручить страховка. Если машина застрахована по КАСКО, ремонт можно осуществить по направлению страховой в специализированном кузовном центре. Этот вариант для тех, кто решил оставить авто себе. Ремонт, как правило, делается оригинальными запчастями и хорошими материалами на хорошем оборудовании.

Стоимость восстановительных работ обычно определяется страховыми компаниями в процентах от остаточной стоимости автомобиля.

Пример: Ford Focus 3 2015 года выпуска с пробегом под 100 тыс. км имеет рыночную стоимость порядка 550 тыс. рублей. Если стоимость ремонта после ДТП составит 70% или 385 тыс. рублей, ремонтировать его экономически невыгодно.

В таких случаях страховые компании используют термин «тотал» или «полная гибель транспортного средства» и выплачивают владельцу стоимость авто.

Пример: Hyundai Creta 2019 года выпуска с пробегом 23 тыс. км имеет рыночную стоимость порядка 1,1 млн рублей. Если стоимость ремонта составит 150 тыс. рублей (или 13,64% от стоимости), то машину есть смысл восстановить и ездить дальше.

Можно выбрать денежное возмещение ДТП. Но в этом случае страховые стараются занижать размер выплаты. Можно выбрать «деньги», а получив их, осуществить ремонт неоригинальными или неновыми запчастями, немало на этом сэкономив.

Если уцелели элементы безопасности

Главной причиной того, чтобы оставить себе авто и ездить дальше, должна являться функциональность автомобиля после ДТП и стоимость ремонта. Если элементы безопасности целые, подушки не «выстрелили», а ремонт обойдется в посильную сумму, ремонтируйте и ездите дальше.

Если повреждения критические, геометрия кузова нарушена, подушки безопасности требуют замены, даже после ремонта использовать автомобиль небезопасно. «Вытянуть» кузов в заводские показатели практически невозможно, и, даже если и получится, жесткость кузова будет уже не та.

Так продать или отремонтировать битое авто

Смотреть надо от ситуации.

Если повреждения серьезные и ремонт финансово не оправдан, от автомобиля лучше избавиться. Машину можно продать перекупам или компаниям, выкупающим битые авто, либо разобрать самому и продать по частям.

Автор: Владислав Кукель

Как вы поступили с автомобилем после ДТП? Расскажите в комментариях.

Мужчина арендовал автомобиль и дал его своей знакомой, а теперь должен оплатить ремонт

Одному мужчине из Белгорода понадобился автомобиль. Своей машины у него не было, поэтому он обратился в прокат: подписал договор, оплатил аренду — 2600 Р в сутки — и получил в свое распоряжение Фольксваген Поло на два дня.

Компания направила мужчине претензию с требованием возместить причиненный ущерб. Но мужчина и ее оставил без ответа. Тогда прокатчик пошел в суд с требованием взыскать с арендатора эту сумму. К стоимости ремонта он прибавил 24 528 Р неустойки, 6000 Р расходов на оценку, 1036,07 Р почтовых расходов и 4413 Р госпошлины.

Аргументы сторон

Прокатчик. Мы дали этому мужчине в аренду автомобиль без повреждений, а получили разбитый. Ремонт автомобиля стоит 123 тысячи рублей, и мы не хотим платить эти деньги из своего кармана.

Мы заключили с этим мужчиной договор, по которому он должен был лично управлять автомобилем и вернуть нам его в том же виде, в каком получил. И он должен сам отвечать за нанесенный ущерб, кто бы ни сидел за рулем этой машины в момент аварии.

Пусть суд взыщет с него все расходы на ремонт Фольксвагена, неустойку, почтовые и судебные расходы.

Что сказали суды

Этот мужчина взял автомобиль в аренду и посадил за руль другого человека. Под управлением этого человека автомобиль попал в аварию и получил повреждения, что подтверждается извещением о ДТП.

Любой вред, который причинен человеку, компании или их имуществу, должен быть возмещен. Обычно вред возмещает тот, кто его причинил, но бывают случаи, когда отвечает не причинитель вреда. Например, если вред причинен автомобилем. Автомобиль — это источник повышенной опасности, и его владелец, как правило, отвечает за причиненный вред независимо от того, был он в этот момент за рулем или спал дома.

На момент ДТП этот мужчина считался владельцем автомобиля на основании договора аренды. Несмотря на то, что ДТП совершила другая женщина, отвечать все равно ему. Условия договора аренды это подтверждают. Там прямо написано, что в случае нарушения условий договора за причиненный ущерб отвечает арендатор.

Независимый оценщик посчитал стоимость ремонта — 123 539 Р без учета износа. Это значит, что эксперт учитывал новые детали — несмотря на то, что автомобиль не новый и детали в нем изношены. Так можно. Даже если стоимость автомобиля после ремонта увеличится по сравнению с его стоимостью до повреждения, в пользу пострадавшего можно взыскать стоимость ремонта без учета износа.

Если бы мужчина доказал, что существует другой разумный и распространенный способ отремонтировать автомобиль, то мы бы рассмотрели эти доводы. Но он не представил никаких доказательств, не принес другой отчет оценщика и вообще не пришел в суд. Поэтому принимаем представленный отчет как верный.

В договоре аренды предусмотрена неустойка за то, что арендатор не компенсировал причиненные убытки добровольно. Ее мы тоже взыскиваем полностью.

Мужчина не согласился с решением суда и пошел его оспаривать.

Этот мужчина не согласен с оценкой стоимости ремонта автомобиля. Он считает, что только суд может назначить экспертизу и оценить ущерб, а заключение какой-то непонятной оценочной компании нельзя считать независимым. Также он настаивает на том, что оплачивать ущерб должна страховая компания.

С тем, что он говорит об оценщике, мы точно не согласны. Надо было ходатайствовать о назначении судебной автотехнической экспертизы, а мужчина этого не сделал, поэтому суд правильно принял отчет, представленный истцом.

Спорный Фольксваген Поло не был застрахован. Компания сама нарушила договор, сэкономила на каско и теперь хочет взыскать полную сумму с арендатора автомобиля.

На этот раз с решением не согласился прокатчик автомобиля. Так дело дошло до Верховного суда.

Апелляционный суд ошибся. В договоре четко написано, что страхование распространяется только на арендатора и водителей, указанных в договоре. Если за руль допускают других лиц, ответственность за любой причиненный ущерб ложится на арендатора.

Это значит, что, раз мужчина отдал автомобиль постороннему человеку, ответственность за причиненный ущерб возлагается только на него самого. Каско в этом случае на него не распространяется.

То есть факт наличия или отсутствия каско в этом деле значения не имеет. Если бы мужчина сам попал в ДТП — тогда да, заплатил бы только 30 тысяч. Или если бы эту женщину вписали в договор. Но в этом деле ответчик без согласования с арендодателем допустил до управления автомобилем другое лицо, поэтому страховка ему бы в любом случае не помогла.

Решение суда апелляционной инстанции отменяем. Изучите дело еще раз с учетом наших замечаний.

Давайте еще раз посмотрим на договор аренды. В нем написано, что арендатор обязан вернуть автомобиль в том же состоянии, в каком его принял.

По договору аренды все эти условия распространяются на арендатора, который указан в приложении к договору и лично управляет автомобилем. Если к управлению автомобилем он без согласования допустит кого-либо еще, тогда он сам будет отвечать за любой ущерб и возмещать его в полном объеме.

В этом деле автомобиль не был застрахован по каско.

Мужчина, который взял автомобиль в аренду, не опровергает того, что без согласования с арендодателем передал право управления автомобилем женщине, а та не справилась с управлением и попала в ДТП.

Что в итоге

Мужчина, взявший в аренду автомобиль, остался должен арендодателю почти 160 тысяч рублей за причиненный ущерб, хотя сам даже не был за рулем.

Трудно сказать, почему такое произошло. То ли мужчина увидел в договоре слово «каско» и дальше читать не стал, то ли халатно отнесся к своим обязанностям. В итоге за двое суток проката ему придется заплатить 165 тысяч рублей.

Какие выводы можно сделать из этой истории

Многие пользуются каршерингом очень легкомысленно: дают машину друзьям, нарушают ПДД, распоряжаются автомобилем как хотят. Кажется, что все убытки включены в стоимость аренды, а если что — страховая заплатит. Но это не так.

По закону человек, который берет в прокат автомобиль, во время действия договора аренды обязан:

В договоре аренды авто могут быть прописаны и другие условия. Не относитесь к договору формально, внимательно прочитайте его, прежде чем подписать. Подчеркните непонятные условия и уточните их смысл у компании-прокатчика.

В договоре не бывает неважных пунктов, поэтому не подписывайте его, пока не поймете все условия. В противном случае за пару дней аренды можно заплатить половину стоимости автомобиля, как мужчина из этой истории.