Виды факторинга

Факторинг представляет собой финансирование под уступку денежного требования, либо перепродажу сумм дебиторской задолженности банку. Факторинг вытекает только из договоров, в которых предусмотрена оплата по факту – то есть с отсрочкой платежа. Получается, что продукция уже отгружена, в бухгалтерском учете выручка показана (возможно, с нее уже уплачены налоги), а деньги то еще от покупателя не получены. Данная ситуация вызывает разрыв ликвидности, снижает финансовую устойчивость организации, нарушает производственный цикл организации, и это не берем в расчет случай образования просрочки при оплате. Факторинг позволяет избежать проблем, связанных с такой оплатой. Фактор (в лице которого чаще всего банк либо специализированная факторинговая компания) покупает у поставщика дебиторскую задолженность покупателя.

Виды и понятие факторинга

В зависимости от роли и открытия информации сторонами факторинг бывает разных видов.

Плюс данной схемы очевиден – продавец получает деньги сразу же, которыми он может распорядиться по своему усмотрению. Банк (факторинговая компания) имеет с данной операции свою маржу – определенный процент от суммы выкупленных обязательств плюс комиссии. И далее покупатель производит окончательный расчет уже с банком (факторинговой компанией).

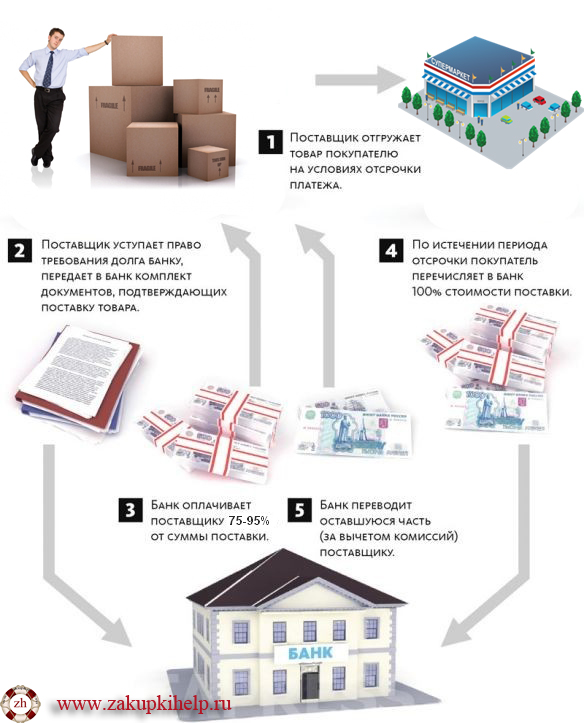

Итак, схема факторинга следующая:

Участники – продавец, покупатель, фактор

Продавец продает задолженность покупателя фактору. При этом у продавца не возникает сбоев, связанных с недостатком финансовых средств. Фактор получает комиссию за оказание услуг продавцу. Покупатель получает возможность отсрочки платежа. Так наиболее просто выглядит схема факторинга:

Факторинг с финансированием и факторинг без финансирования

Факторинг с финансированием подразумевает оплату банком сумм дебиторской задолженности поставщика в размере около 85% за вычетом дисконта (маржи банку), в том числе и досрочную оплату. Остальные 15% суммы сделки бронируются на случай получения претензий по качеству, количеству, параметрам продукции. Маржа банка может выражаться как процент от сделки, комиссионное вознаграждение.

Факторинг без финансирования предусматривает передачу фактору права на получение сумм выручки. То есть банк не оплачивает вместо покупателя выставленные счета (как в первом случае), а на основании полученных от продавца счетов к оплате истребует от покупателя оплату на условиях и в сроки, определенные договоров поставки продукции. Компания-фактор играет посредническую роль.

![]()

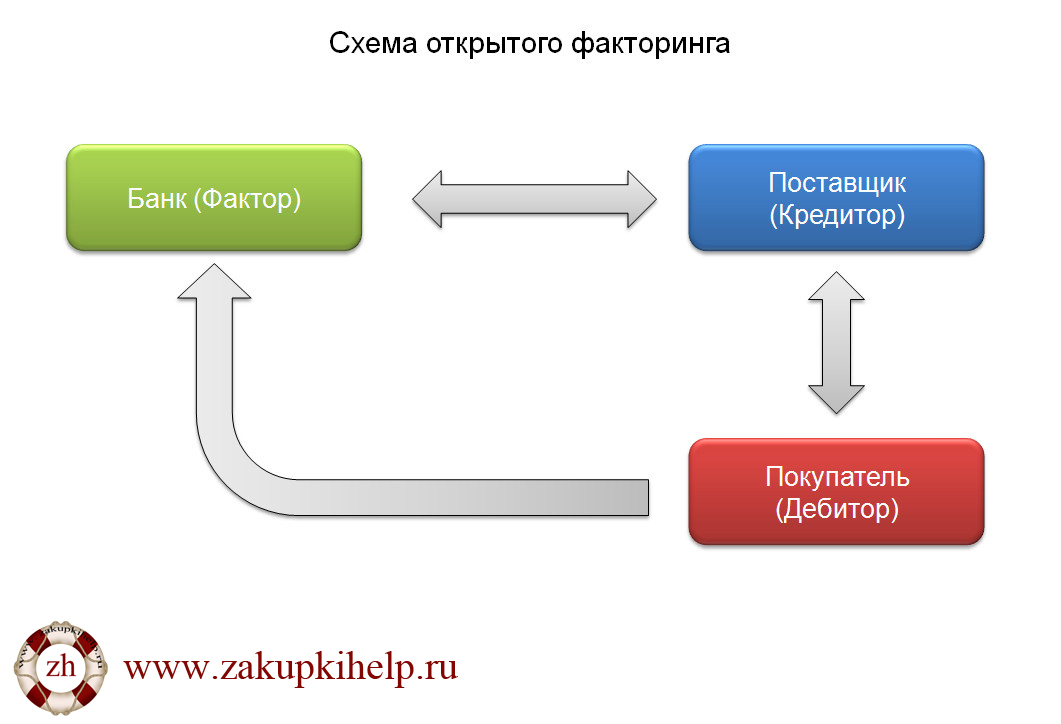

Открытый и закрытый факторинг

В открытом факторинге предусматривается уведомление всех сторон об участии в процессе оплаты компании-фактора (банка). Покупатель уведомлен об участии банка в процессе расчетов.

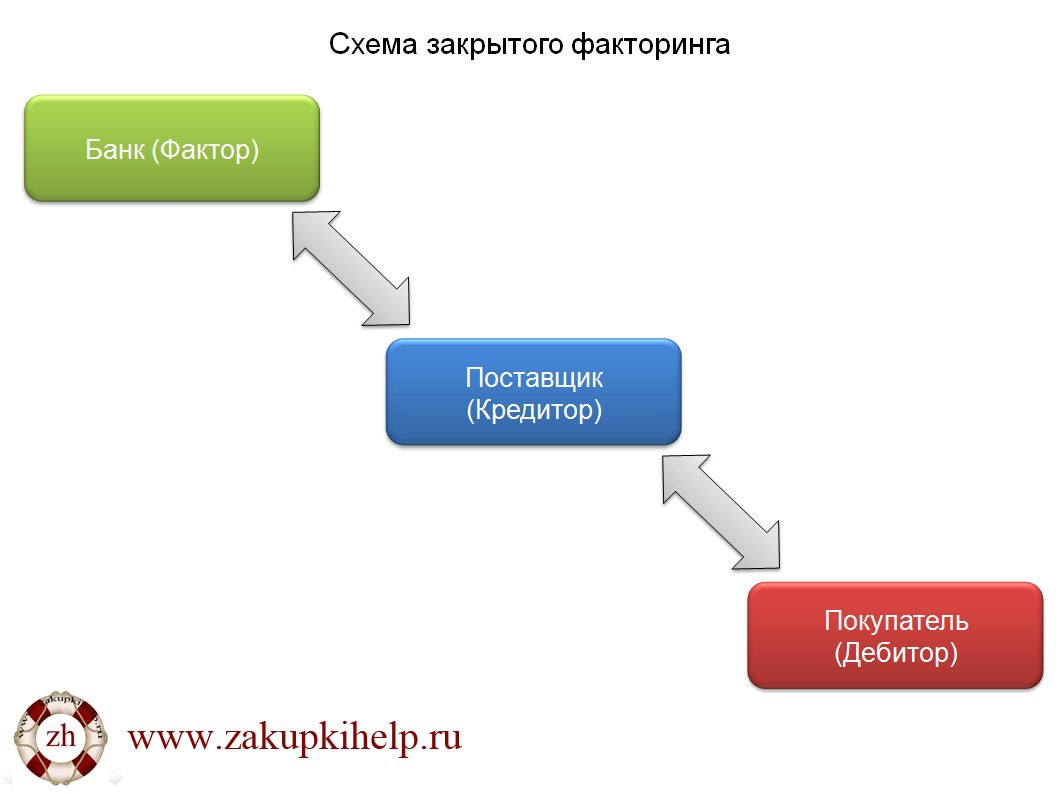

При закрытом факторинге покупатель не уведомлен об участии в расчетах третьей стороны – фактора. Покупатель производит расчет согласно договору с продавцом продукции, а тот уже самостоятельно ведет расчет с фактором для погашения платежа.

Факторинг с регрессом и факторинг без регресса

Факторинг с регрессом предусматривает, что в случае неоплаты со стороны покупателя, сумма денежных средств будет списана с покупателя. Ставка по такому факторингу будет более выгодной, так как риск компании-фактора значительно снижается. Факторинговая компания (банк) выплатит бОльшую часть от суммы дебиторской задолженности покупателя в найкратчайшие сроки (например, 95% задолженности при заключении договора факторинга, остальное – при исполнении своих обязательств должником). Сделки такого характера – факторинг с регрессом занимают около 88% удельного веса в объеме сделок факторинга.

Факторинг без регресса предусматривает полное взятие компанией-фактором на себя рисков по неоплате покупателем суммы дебиторской задолженности, что сильно сказывается на ставке за пользование денежными средствами и делает такой вид факторинга наименее распространенным на практике.

![]()

Внутренний и внешний виды факторинга

Внутренний факторинг осуществляется при условии нахождения всех участвующих сторон в одной стране.

При внешнем факторинге стороны находятся в разных странах, и договор факторинга заключается чаще всего на часть задолженности, имеющуюся в конкретной стране в рамках одного или нескольких покупателей. Это также называют заключением договора глобальной цессии.

Возможные причины отказа в факторинговом обслуживании со стороны банка:

Итак, подведем итог вышесказанному. Факторинг можно отнести к активной банковской операции, подразумевающей переуступку прав на денежные требования. Каждая из участвующих сторон может вынести из данной операции определенную выгоду – своевременность расчетов для поставщика, отсрочка для покупателя, комиссия для фактора. Фактором может выступать как банк (чаще всего на практике), так и специализированная факторинговая компания. Не любая задолженность подпадает под факторинг, и не каждая получит возможность финансирования под уступку денежного требования.

Что такое факторинг

Чтобы привлечь новых клиентов и не потерять старых, предприниматели продают товары с отсрочкой платежей. У решения есть большое но: застой финансов тормозит развитие бизнеса. Можно ли угодить клиенту без ущерба бюджету компании? Рассказываем в статье.

Рассмотрим на примере, что такое факторинг.

Компания «Царство Морфея» выпускает ортопедические матрасы. Санаторий «Будь здоров» готов сделать большой заказ матрасов, но оплатить сможет только через полгода.

Производственная компания не хочет терять клиента, но ожидание крупной суммы может создать бизнесу проблемы: сложности с выдачей зарплаты сотрудникам и оплатой аренды. Планы о расширении тоже придется отложить.

Чтобы избежать неприятной ситуации, компания решила воспользоваться услугой факторинга. Это позволит «Царству Морфея» сделать заказ с отсрочкой платежа и не потерять деньги.

Что такое факторинг простыми словами

Факторинг – услуга для производителей и поставщиков, которые продают товары с отсрочкой платежа. Производители обращаются к факторам – банкам, микрофинансовым организациям или специальным факторинговым компаниям. А те оплачивают счета вместо покупателей под небольшой процент.

В сделке участвуют трое:

Схема факторинга

Вернемся к нашему примеру.

«Царство Морфея» продает санаторию «Будь здоров» партию матрасов и выставляет счет на оплату. Счет, или дебиторская задолженность – гарантия на получение выручки. Раз санаторий откладывает оплату, то счет оплачивает третий участник сделки – банк.

Фактор оплачивает счет – переводит 90% всей суммы. А через полгода, когда санаторий на 100% оплатит банку заказ, фактор отправит остаток средств «Царству Морфея» с вычетом комиссии за свою работу.

Так все останутся в плюсе. Продавец – производитель матрасов не потеряет деньги, покупатель – санаторий получит товар, а фактор – банк возьмет процент от предоставленной услуги.

Основные шаги участников факторинга при совершении сделки:

Продавец заключает с покупателем договор о фиксированной отсрочке платежа. При факторинге платеж может быть только безналичным. Передать наличные из рук в руки в обход фактору не получится.

Как только продавец отгрузит товар покупателю, на счету появится дебиторская задолженность – счет на оплату. Этот счет нужно передать фактору, чтобы он погасил задолженность.

Прежде чем получить от фактора деньги, составьте договор. Фактор проведет оплату – 70-95% от общей суммы. А покупатель вернет задолженность по реквизитам фактора, а не кредитора.

В назначенное время покупатель возвращает долг в полном объеме по реквизитам фактора. А тот возвращает продавцу оставшиеся 5-30%, из которых вычитает комиссию за выполненную работу.

Виды факторинга

Факторинг действует с 1992 года, а к 2000 годам стал особенно популярен.

У факторинга есть несколько видов, позволяющих бизнесу вести дела наиболее удобным образом.

Разновидности факторинга

По распределению рисков

Ответственность лежит на продавце. Если покупатель не оплатит счет, фактор потребует у него возврат выделенных финансов.

Покупатель несет больше рисков, но комиссия гораздо ниже.

По информированности всех участников сделки

По местонахождению участников

По объему услуги

Примеры факторинга

Рассмотрим на примере:

ООО «Выше крыши» занимается оптовой торговлей стройматериалов. 1 августа отгрузили товар для ООО «Строитель». Компании заключают договор поставки с отсроченным платежом на сумму 300 тысяч рублей. ООО «Строитель» обязан выплатить ее до 1 декабря.

Чтобы не остаться без денег, 5 августа ООО «Выше крыши» обращается в банк «Абсолют» и передает ему свое право денежного требования. «Выше крыши» и «Абсолют» подписывают договор факторинга. Банк выплачивает компании «Выше крыши»70% дебиторской задолженности. А оставшуюся сумму – когда должник ООО «Строитель» расплатится с банком. За выполненную работу банк удержит 2% от суммы платежа.

Договор факторинга вступает в силу. С этого момента компания «Строитель» должна деньги не напрямую «Выше крыши», а банку. Поэтому и производить оплату будет на реквизиты банка.

6 августа «Абсолют» переводит на счет ООО «Выше крыши» 70% от дебиторской задолженности – 210 тысяч рублей.

Как только наступает срок выплаты платежа, банк предъявляет должнику ООО «Строитель» платежное требование. 1 декабря «Строитель» перечисляет банку всю сумму, которую должен был внести за товар – 300 тысяч рублей.

Теперь банк должен перевести ООО «Выше крыши» оставшуюся дебиторскую задолженность в размере 30% за вычетом 2% собственного вознаграждения. Итого 28%, что равно сумме 84 тысячи рублей.

ООО «Выше крыши» предоставил ООО «Строитель» необходимую отсрочку платежа и своевременно получил от банка бо́льшую часть суммы на нужды. Банк получил комиссию от услуги факторинга. Сделка прошла успешно!

Преимущества факторинга

Предприниматели обращаются к факторингу из-за ряда преимуществ:

Факторинговые компании помогают избежать финансовых разрывов. Вы можете совершить сделку с отсроченным платежом и получить от банка финансирование в тот же день.

Чтобы увеличить поставки и начать расширение, деньги нужны здесь и сейчас. Факторинг помогает компаниям не терять время и масштабировать бизнес. Если спрос упадет, то вы можете сами выбрать факторинг для поставок. Так можно избежать лишних комиссий.

Классический win win – вы даете клиентам отсрочку платежа, и выгодно выделяете себя среди конкурентов. При этом сразу получаете деньги, которые можно пустить в дело!

При факторинге, в отличие от кредита, не нужен залог. Его роль выполняет будущая выручка.

Факторинговые компании проверяют покупателей на платежеспособность. Они выставляют лимит на сумму поставки товара, рекомендуют сроки отсрочки платежей. После предоставления денег клиентам, они сами напоминают покупателям о сроках оплаты. При этом снижаются риски при сделках с отсрочкой платежей.

Недостатки факторинга

Факторинг имеет минусы:

Если вы заключили с покупателем обычный договор, а оплату он просрочил, то обратиться в факторинговую компанию не получится.

Если факторинговая компания дает вам деньги, то это безналичный платеж. Расплатиться с клиентом наличными без ведома фактора не получится.

Действуют три вида документов. По вашему бизнесу, документы покупателя и документы по поставкам.

Фактор отслеживает сроки взаиморасчета. Сдвинуть сроки по договоренности с покупателем или вернуть товар не получится.

Когда используют факторинг

Интерес к факторингу вырос в 2020 году, когда из-за пандемии компании столкнулись с появлением кассового разрыва. Согласно данным Ассоциации факторинговых компаний, в 2020 году объем выплаченного финансирования увеличился на 24%, против 18% в 2019 году.

Если раньше к услуге обращались в основном для работы с федеральными сетями, то сейчас факторинг одинаково подходит как для сферы малого и среднего предпринимательства, так и для крупных компаний.

Факторинг подойдет тому, кто регулярно поставляет товары или услуги с отсрочкой платежей торговым сетям, интернет-магазинам, заводам и предприятиям со стабильным оборотом.

Рассмотрим выгоду на примере:

Вы производите качественную бюджетную косметику, которая востребована в интернет-магазинах, например, Ozon и Wildberries. Вы регулярно поставляете косметику на склады магазинов, а они каждый раз просят вас отсрочить платеж.

Факторинг поможет остаться на плаву – получая финансы со стороны, вы сможете разрабатывать новые продукты и развивать бизнес.

Факторинг активно используется и в госзакупках. Часто бывает так: можно выиграть крупный тендер и получить выгодный заказ, но из-за отсрочек платежей остаться без денег на долгое время. Услуги факторинговых организаций помогают получить деньги сразу и продолжить участие в новых тендерах.

На практике государственные структуры не признают изменение реквизитов получателя платежа. Чтобы облегчить факторинг при оплате тендерных заказов по 44-ФЗ, попробуйте заранее получить официальное разрешение Минфина РФ на передачу дебиторской задолженности по конкретному договору.

Как оформить факторинг

Совкомбанк предлагает более пяти специальных программ для финансовой поддержки производителей и поставщиков, которые ведут торговую деятельность на условиях отсрочки платежей. Узнать подробнее можно по ссылке.

Подать заявку на финансирование вы можете онлайн. Не нужно встречаться с клиентом для сбора и подписей документов.

Для оформления договора нужно предоставить факторинговой организации три вида документов:

Спрос на услуги факторинговых компаний продолжает расти. Вы можете выбрать выгодное предложение и получить финансирование в кратчайшие сроки.

Желаем вам выгодных сделок и успешного развития бизнеса!

Факторинг: понятие, виды, этапы, преимущества и недостатки

Здравствуйте, уважаемый(ая) коллега! Как вы знаете, в настоящее время большинство производителей и поставщиков товаров (работ, услуг) часто сталкиваются с одной и той же проблемой. Если реализовывать товары (работы, услуги) только по предоплате, то можно лишиться части потенциальных покупателей, а если предоставлять отсрочку платежей, то можно столкнуться с нехваткой оборотных средств, которые необходимы для финансирования текущей деятельности. На практике эту проблему можно решить либо с помощью краткосрочного кредита, либо с помощью факторинга. Если с кредитом большинство из вас уже знакомы, то с факторингом нет. Поэтому в данной статье мы постараемся устранить этот пробел в знаниях и подробно рассмотрим, что такое факторинг и как он работает.

Содержание:

1. Что такое факторинг простыми словами?

В настоящее время существует достаточно много определений понятия факторинг.

В главе 43 Гражданского кодекса РФ закреплено следующее определение — это “финансирование под уступку денежного требования”.

В википедии же представлена такая формулировка: факторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Это тоже, на мой взгляд, не совсем понятное определение.

Изучив множество различных формулировок, я решил написать свое более понятное для простого обывателя определение. И так…

Факторинг — это финансирование банком или иной специализированной организацией поставщиков путём выкупа (за вознаграждение) краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней.

Дебиторская задолженность — сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений.

В общем виде данная услуга выглядит следующим образом. Поставщик поставляет покупателю товар (работу, услугу), не требуя от него немедленной оплаты. Оплату поставщику за покупателя производит банк или факторинговая компания в размере 75-95% от полной стоимости поставленного товара (работы, услуги). Далее банк (факторинговая компания) получают полную оплату от покупателя и перечисляют поставщику оставшуюся часть денег за вычетом своего процента за оказанные услуги. Такая схема дает ряд преимуществ, как поставщику, так и покупателю при совершении сделки.

Простыми словами, банк или факторинговая компания выплачивает вам деньги за поставленный товар вместо покупателя, а его долг взыскивает самостоятельно, без вашего участия.

Для лучшего понимания механизма работы факторинга предлагаю Вам посмотреть короткий видеоролик:

2. Стороны договора факторинга

Сторонами в договоре факторинга являются:

“фактор” (банк или факторинговая компания) — покупатель требования (дебиторской задолженности);

“кредитор” — поставщик товара (работ, услуг);

“дебитор” — покупатель товара (работ, услуг).

Между факторинговой компанией (фактором) и поставщиком товара (кредитором) заключается договор о том, что фактору по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Фактор осуществляет дисконтирование этих документов путём выплаты кредитору 75−95% стоимости требований. После оплаты продукции покупателем (дебитором) фактор доплачивает остаток суммы кредитору, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги.

Размер комиссии состоит из 3-х составляющих:

— комиссия за финансирование (зависит от срока отсрочки платежей);

— комиссия за факторинговое обслуживание (зависит от объема переданной дебиторской задолженности);

— комиссия за исключение риска неоплаты (зависит от объема передаваемой дебиторской задолженности и от ее диверсификации).

Ставки по факторинговым договорам составляют в среднем 9-12%.

3. Что является предметом договора факторинга?

Договор факторинга — это основной документ, регулирующий взаимоотношения факторинговой компании (фактора), покупателя её услуг (кредитора) и дебитора, под уступку задолженности которого осуществляется финансирование.

Согласно статье 826 Гражданского кодекса РФ, предметом договора факторинга является денежное требование, которое уступается с целью получения финансирования. Помимо этого предметом договора также являются и условия обслуживания покупателя факторинговых услуг.

Договор факторинга (скачать образец) (doc, 130 Кб)

Договор факторинга (скачать образец) (doc, 130 Кб)

4. Кому выгоден факторинг?

Факторинг выгоден предприятиям, работающим в пищевой отрасли, фармацевтике, торговле парфюмерией, косметикой, бытовой химией, детскими товарами, горюче-смазочными материалами и автозапчастями.

5. Кому не оказываются факторинговые услуги?

На факторинговое обслуживание не принимаются организации:

— с большим числом дебиторов с незначительной задолженностью;

— производящие узкоспециализированную (нестандартную) продукцию;

— реализующие продукцию на условиях постпродажного обслуживания;

— работающие с субподрядчиками (строительные и др. фирмы);

— реализующие в розницу различный ширпотреб;

— занимающиеся спекулятивным бизнесом и практикующие бартерные сделки;

— а также физические лица.

6. Типовые требования к клиентам факторинговых компаний

Банки и факторинговые компании, как правило, предъявляют определенные требования к своим потенциальным клиентам. Это:

7. На что необходимо обратить внимание при выборе фактора?

Ниже приведен ряд показателей, на которые вам необходимо обратить внимание при выборе надежной факторинговой компании:

8. Этапы факторинга

Этап 1. Поставщик (кредитор) и покупатель (дебитор) заключают договор купли-продажи товара (работ, услуг).

Этап 2. Кредитор заключает договор с факторинговой компанией или банком (фактором).

Этап 3. Кредитор выполняет работы или предоставляет дебитору товары и услуги с отсрочкой платежа.

Этап 4. Кредитор передает фактору документы, подтверждающие факт появления дебиторской задолженности.

Этап 5. Фактор покрывает большую часть этой задолженности (75-95%).

Этап 6. Дебитор проводит оплату за товар (работы, услуги).

Этап 7. Кредитор и фактор проводят между собой окончательные расчеты: фактор получает обратно свои деньги с дополнительной комиссией за оказанные услуги, кредитор получает остаток полагающихся ему денежных средств (5 — 25%).

9. Преимущества факторинга

Давайте с вами рассмотрим, какими же преимуществами обладает факторинг для каждой из его сторон.

Для поставщика (кредитора):

— Улучшение своих финансовых показателей;

— Пополнение оборотных средств и ускорение их оборачиваемости;

— Возможность предложить покупателям более гибкие сроки оплаты товара;

— Конкурентные преимущества перед другими поставщиками;

— Простой процесс получения финансовых средств;

— Минимальный пакет документов;

— Не требуются залог и поручительство.

Для покупателя (дебитора):

— Отсрочка платежа, т.е. можно сначала получить товар (работу, услугу), а затем произвести оплату;

— Привлечение новых клиентов;

— Увеличение товарооборота;

— Дополнительная мотивация и поддержка работы ключевых поставщиков без дополнительных рисков и затрат со стороны покупателя.

Для банка (фактора):

— Получение комиссии за предоставленные услуги.

10. Недостатки факторинга

Не смотря на преимущества факторинга, которые мы рассмотрели с вами выше, он не лишен и серьезных недостатков, таких как:

— Высокий риск факторинговых операций;

— И как следствие — высокая стоимость данных услуг;

— Ограничения в использовании факторинга, т.к. его использование выгодно далеко не всем предприятиям.

11. Виды факторинга

В этой части статьи мы с вами рассмотрим существующие виды факторинга, а также их характеристики.

По временному принципу:

Реальный — вид факторинга, когда денежное требование уже существует на момент подписания договора.

Консессуальный — вид факторинга, при котором денежное требование возникнет в будущем.

По количеству факторов:

Прямой — вид факторинга, при котором в сделке участвует один фактор.

Взаимный — вид факторинга, при котором в сделке участвует несколько факторов.

По объему рисков, передаваемых фактору:

Факторинг с регрессом, регрессивный факторинг (recourse factoring) — вид факторинга, при котором фактор, не получив денег с покупателя (дебитора), имеет право через определенное время потребовать их с поставщика (кредитора). Т.е. в данном случае кредитор несет ответственность за неплатеж дебитора. В настоящее время такой вид факторинга является наиболее популярным, т.к. неплатеж дебитора случается крайне редко.

Частично регрессивный — вид факторинга, при котором ликвидные риски компенсируются, но не в полной мере. Т.е. фактор и поставщик заранее оговаривают, в каких случаях будет иметь силу регресс.

Факторинг без регресса, безрегрессный факторинг (non recourse factoring) — вид факторинга, при котором фактор предоставляет поставщику услуги по финансированию, страхованию кредитных рисков, управлению и сбору дебиторской задолженности. При невозможности взыскания с должника сумм в полном объеме фактор потерпит убытки (в размере выплаченного финансирования клиенту). Этот вид факторинга значительно дороже регрессивного, т.к. все риски просрочки и неплатежа лежат на факторинговой компании.

По месту нахождения участников торговой сделки:

Внутренний факторинг (domestic factoring) — вид финансирования торговой операции, при котором стороны по договору купли-продажи находятся в пределах одной страны.

Международный факторинг, внешний факторинг (international factoring) — вид финансирования торговой операции, при котором поставщик и покупатель являются резидентами разных государств.

По осведомленности покупателя:

Открытый факторинг (disclosed factoring) — разновидность факторинга, при которой покупатель уведомлен о том, что в сделке участвует фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки.

Закрытый (конфиденциальный) факторинг (undisclosed factoring) — разновидность факторинга, при которой покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

По объекту факторингового обслуживания:

Классический – факторинг, ориентированный на финансирование поставщика (кредитора).

Реверсивный факторинг (закупочный, обратный) — разновидность факторинга ориентированная на финансирование закупок покупателя (дебитора). Однако за предоставляемую услугу платит не поставщик (кредитор), а покупатель (дебитор).

Данный вид факторинга достаточно редок в России и ориентирован он в первую очередь не на поставщиков (кредиторов), как классический факторинг, а на покупателей (дебиторов). Реверсивный факторинг дает возможность покупателю оптимизировать и повысить эффективность процесса закупок за счет получения отсрочки платежа от своих поставщиков. Это в свою очередь позволяет покупателям увеличить объемы закупок, расширить товарный ассортимент и спланировать финансовые потоки.

Основные преимущества реверсивного факторинга для покупателя (дебитора) — это возможность:

— получить отсрочку платежа на необходимый срок;

— получить дополнительную скидку у поставщиков в связи с получением ими денежных средств от фактора сразу же после поставки;

— разделить затраты за предоставление отсрочки с поставщиком;

— спланировать и оптимизировать денежные потоки.

Электронный факторинг (EDI-факторинг) — факторинг на основе электронного документооборота. Т.е. все взаимодействие осуществляется в автоматическом режиме на основании пакетов электронных документов по поставкам.

12. Основные отличия факторинга от кредита

При работе с такой услугой, как факторинг, вы должны понимать, что факторинг — это не кредит, и он не может стоить столько же или дешевле кредита. Эта услуга имеет целый ряд преимуществ по сравнению с кредитом. Ниже в таблице приведены основные отличия этих двух финансовых инструментов.

13. Факторинг и форфейтинг

Теперь давайте попробуем с вами сравнить факторинг с форфейтингом, а результаты сравнения отобразить в виде сводной таблицы.

Как видно из таблицы, форфейтинг и факторинг имеют как общие черты, так и существенные отличия.

14. Услуги факторинга

Факторинговое обслуживание может включать в себя следующий комплекс услуг:

15. Факторинг в госзакупках

Уверен, что эта часть статьи вызовет наибольший интерес у посетителей сайта, поскольку я уже неоднократно получал от своих подписчиков письма с вопросами о факторинге в госзакупках. И так, со схемой факторинга и особенностями его использования мы с вами в общих чертах разобрались. Теперь давайте поговорим о факторинге в сфере государственных (по 44-ФЗ) и корпоративных (по 223-ФЗ) закупок.

Все вы прекрасно знаете, что госкорпорации и бюджетные организации требуют от поставщиков очень значительных отсрочек оплаты, что в свою очередь создает серьезные проблемы с оборотными средствами. Большинство контрактов не предусматривает даже выплаты аванса, не говоря уже о своевременной оплате выполненных договорных обязательств. Недостаток оборотных средств поставщики вынуждены восполнять кредитными ресурсами, доступ к которым для большинства из них ограничен.

В подобной ситуации было бы логично воспользоваться таким финансовым инструментом, как факторинг, что позволило бы минимизировать риск, связанный с неконтролируемыми сроками оплаты со стороны заказчиков. Однако здесь существует формальное, но очень серьезное препятствие. Применение факторинга при закупках товаров (работ, услуг) в рамках 223-ФЗ регулируется исключительно нормами Гражданского кодекса РФ (главы 24 и 43), т.е. является юридически допустимым. Однако заказчики, работающие в рамках 223-ФЗ, как правило, не соглашаются подписывать уведомления от поставщиков о смене реквизитов оплаты (т.е. уступке требований в адрес банка (факторинговой компании)). Юридически же такой отказ от уведомления по факторингу незаконен (ст. 828 ГК РФ).

Похожая проблема существует и в закупках по 44-ФЗ. Согласно ч.2 ст.34 44-ФЗ при заключении и исполнении контракта изменение его условий не допускается, также в ч.5 ст.95 44-ФЗ говорится о том, что при исполнении контракта не допускается перемена поставщика (подрядчика, исполнителя). Именно этими нормами заказчики и пытаются оправдать запрет на использование факторинга в госзакупках. В действительности же это лишь переуступка денежных требований, а не смена стороны контракта. Услугу оказывает один и тот же поставщик.

Т.е. основная проблема заключается в том, что в 44-ФЗ нет прямого запрета на использование факторинга, но и механизма работы с данным инструментом тоже нет. Это как раз и создает серьезные препятствия для развития факторинга в сфере государственных закупок.

Судебная же практика по данному вопросу сложилась в пользу факторинга. Это подтверждается Информационным письмом Президиума ВАС РФ № 120 от 30.10.2007 г., в котором говорится, что уступку денежного требования к заказчику по государственному (муниципальному) контракту, в том числе в рамках договора факторинга, нельзя рассматривать в качестве перемены стороны государственного (муниципального контракта). Аналогичной позиции в своих последующих решениях в разные годы придерживались арбитражные суды нескольких федеральных округов.

Публичная же позиция Министерства финансов РФ относительно применения факторинга в рамках ранее действующего 94-ФЗ (и сменившего его 44-ФЗ) осталась отрицательной и неизменной. Согласно письму Минфина за подписью А.М. Лаврова от 29 мая 2012 г. № 02-11-05/1904, «…перечисление денежных средств заказчиком возможно только исполнителю государственного (муниципального) контракта. Учитывая вышеизложенное, уступка или передача права требования по государственным (муниципальным) контрактам третьим лицам не допускается».

Т.е. получается, что письмо Минфина противоречит как Гражданскому кодексу РФ, так и судебной практике.

Но, не смотря на все вышеизложенное, некоторые факторинговые компании все же работают с государственными и корпоративными заказчиками, в частности, с органами власти субъектов РФ.

Таким образом, без соответствующих изменений в законодательстве о государственных закупках, не получится полноценно использовать этот финансовый инструмент.

Необходимые пути решения проблем связанных с применением тендерного факторинга

по 44-ФЗ:

по 223-ФЗ:

16. Факторинг в России

В России факторинг появился в марте 1996 года, когда была принята Часть вторая Гражданского кодекса. Операции по факторингу регулируются главой 43 Гражданского кодекса РФ — «Финансирование под уступку денежного требования».

В настоящее время рынок факторинга в России постепенно развивается, появляются новые факторинговые компании, многие банки дополнительно открывают факторинговые отделения. Однако в ГК РФ до сих пор нет четкого законодательного урегулирования факторинговых операций, что является сдерживающим фактором для роста этого рынка услуг.

Лидером рынка факторинговых услуг является компания «ВТБ Факторинг», которая активно предлагает свои услуги крупным корпоративным клиентам.

Основной проблемой, препятствующей активному распространению факторинга в России, является незнание или неправильное представление об этой финансовой услуге у потенциальных клиентов.

На этом моя статья подошла к концу. До встречи в следующих выпусках.