Что такое кэшбэк: объясню простыми словами, расскажу, как им пользоваться и каковы плюсы, минусы схемы

Всем привет! Сегодня я расскажу вам о том, что такое кэшбэк простыми словами, как он работает, в чем выгода участников схемы, а так же почему за последние 5 лет он обрёл популярность в России и странах СНГ. Кстати, кто не знал, фраза cash back буквально переводится, как «возврат наличных».

Что такое кэшбэк

За февраль 2019 года более 5000 пользователей интернета задали поисковику Яндекса вопрос: «Что такое кэшбэк простыми словами?». В конце концов, нас всегда интересует халява, скидки, бонусы. Поэтому, если появилась очередная возможность сэкономить, почему бы ей не воспользоваться? Во всяком случае, лично я мыслю именно так.

Cash back – это маркетинговый инструмент. Человек рассчитывается в магазине за товар, а через какое-то время на его счёт возвращается часть потраченных денег. В среднем 5-10% от суммы покупки. Причем деньги возвращает не сам магазин, а специальный интернет-сервис или банк.

Получается нечто вроде отсроченной скидки. С точки зрения логики разницы по сути никакой, но вот эмоции вызывает совершенно другие:

Если вы, как и я используете банковские карты или приобретаете товары в интернет-магазинах, не советую игнорировать такую хорошую возможность сэкономить. Ведь любой, даже самый хиленький сервис вернёт вам часть потраченных средств. Ну а худшее, что может случиться – это то, что товар будет куплен по обычной цене.

Как работает и в чём выгода участников схемы

Итак, cash back – это бонус в виде возврата части затраченных на покупку товара средств. Если вы скептики и у вас вдруг возникли вопросы из разряда:

Спешу вас успокоить — новая схема приносит выгоду всем участникам сделки. И вот почему:

Привлекает в магазин довольных клиентов за счёт халявной заманиловки. То есть — это ещё и партнёрская программа. О том, что это такое, вы можете почитать в моей статье — «Партнёрские программы: виды и принцип действия».

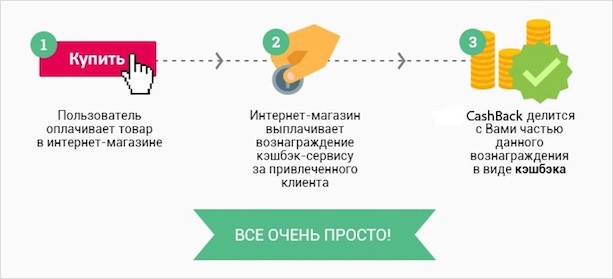

Но работает сервис вовсе не за «спасибо». Магазин платит ему приличный процент с каждой покупки человека, который им воспользовался. А ресурс уже «отпиливает» кусочек прибыли покупателю, при этом оставаясь в плюсе.

В цену товара изначально заложена стоимость рекламы, однако большинство рекламных кампаний – дорогое удовольствие. Затраты на оплату услуг кэшбэк-сервисов оказываются значительно дешевле. В результате магазин получает огромный приток клиентов, цену на товар оставляет прежней, а на рекламу тратит меньше.

Ну а мы получаем реальный возврат части денег с покупок. В конце года может даже накопить приличная сумма, которую легко можно потратить на какие-нибудь ништяки. Подвоха нет.

Кстати, некоторые ресурсы (например: EPN, Letyshops, Megabonus) имеют свои партнёрские программы и сотрудничают с веб-мастерами и арбитражниками. За каждого нового клиента они предлагают или фиксированную сумму (1-5$) или процент с возврата денег. Например, партнёрка EPN с пакетом «Стандарт» платит 10% от суммы кэшбэка каждого привлечённого пользователя пожизненно. Отличный способ подзаработать, разослав партнерскую ссылку друзьям, не находите?

Преимущества и недостатки

Преимущества для нас с вами вполне очевидны:

А вот минусы заметны не сразу. Недостатки есть как в целом у схемы, так и у отдельных сервисов.

Если говорить на счет схемы в целом, то… Халява затягивает. Если вы часто пользуетесь кэшбэком, разбираетесь в разных сайтах, то рискуете серьёзно увлечься и стать шопоголиком. «Ах, вот возврат 30% с покупки радиоуправляемого самолетика!» (и не важно, что на полке уже пылится радиоуправляемый вертолет, катер, гоночная машинка и квадрокоптер).

А теперь о том, какие недостатки я смог найти:

И всё-же, если говорить про cash back, то что это такое: хитрый развод маркетологов или выгода для покупателя? Лично для меня ответ вполне очевиден — последнее. Недостатки хоть и уменьшают размер получаемой суммы, но они не лишают кэшбэк главного преимущества – приличной экономии средств.

Как пользоваться кэшбэком

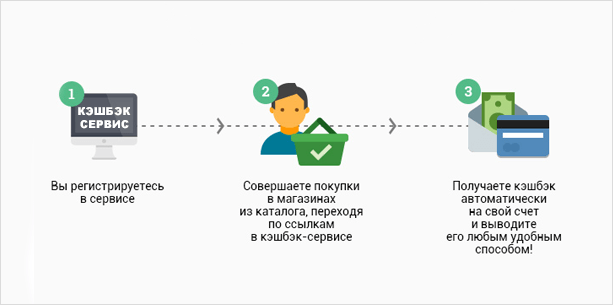

На самом деле все достаточно легко, удобно и просто. Вот небольшая пошаговая инструкция, чтобы у вас не осталось никаких вопросов:

У каждого сервиса есть инструкция по применению. Рекомендую ознакомиться перед началом работы, чтобы избежать случайных ошибок.

Деньги поступят на баланс и станут доступными для вывода тогда, когда товар из интернет-магазина окажется у нас на руках.

Карты банков с кэшбэком

А теперь немного про карты с кэшбэком. Суть та же, что и при работе с интернет-магазином, только расплачиваться мы будем пластиковой дебетовой или кредитной картой в обычном магазине, а партнёром выступит банк.

Перечень российских банков, предлагающих такие карты:

Большинство банковских карт с крупным возвратом (свыше 10%) – кредитные. И еще, некоторые банки начисляют на счёт не деньги, а бонусные баллы, которыми можно оплатить другие покупки.

При выборе того или иного предложения учитывайте не только процент возврата, но и стоимость обслуживания, тип карты, перечень магазинов-партнёров.

Заключение

Итак, что такое кэшбэк, если говорить простыми словами? Для нас с вами – скидка после оплаты товара и экономия средств, для магазина – сокращение расходов на рекламу, для сервиса (банка) – источник прибыли. В результате все довольны. Мой совет — смело пользуйтесь услугами кэшбэк-сервисов, экономьте на покупках и не переживайте по поводу обмана. В конце концов скидка и в африке — скидка.

На этом у меня все. Подписывайтесь, рассказывайте друзьям и удачных вам покупок!

Что такое кэшбэк простыми словами: как им пользоваться и как это работает

Бонусы, которые пора начать юзать.

Этим заманчивым словом нас постоянно пытается соблазнить реклама банков, интернет-сервисов и магазинов. Но что такое кэшбэк? Если по инглишу в школе у тебя было хотя бы «фо», то ты догадался, что это калька с английского cash back — т. е. «деньги назад».

Звучит интересно, но как-то расплывчато. Давай разберемся, что все-таки значит этот термин, а также как можно получить выгоду от подобных программ.

Что такое кэшбэк простыми словами

Начнем с того, что устоявшегося варианта написания этого слова в русском языке пока нет. «Википедия» предлагает использовать «кешбэк», но допустимы также варианты «кэшбек», «кешбек» и «кэш-бэк» — в зависимости от источника и личных предпочтений.

Cash back — это бонусная программа, цель которой — привлечение клиентов и повышение лояльности к бренду. Часто это выплата, которая возвращает владельцу карты небольшой процент от каждой покупки, совершенной с помощью определенной кредитной или дебетовой карты или в каком-то определенном магазине.

Процентные показатели обычно колеблются в пределах 1-3%. Но они могут достигать 15% или даже 30%, в зависимости от эмитента (организации, выпустившей карту), типа карты и того, что именно ты покупаешь, а также у кого.

Например, некоторые карты предлагают фиксированные бонусы кэшбэка в размере около 1% на все соответствующие операции — пополнение счета, оплата покупок или перевод денег. Сервисы и магазины также могут начислять постоянный кэшбэк за каждую совершенную тобой у них покупку.

Другие карты и магазины предлагают многоуровневую структуру, которая может составлять, например 3% кэшбэка за покупку определенной категории товаров, 2% за приобретение продуктов и 1% за все остальные покупки.

Кроме того, есть карты, которые предлагают повышенные награды в определенных бонусных категориях. Это означает, что ты можешь заработать 5% (а то и больше) кэшбэка в некой категории расходов, которая может меняться каждые несколько месяцев.

Еще одна весьма распространенная категория покупок с повышенным кэшбэком — за товары, приобретенные у партнеров эмитета карты — у каждого банка они свои, но, как правило, это известные и именитые бренды и онлайн-сервисы, предлагающие услуги по доставке еды, продающие электронику и бытовую технику, одежду или бронирующие номера в отелях.

Процент и условия кэшбэка — это правила, которые самостоятельно устанавливает каждый бренд для себя, поэтому прежде чем ждать выгоды, внимательно изучи предложение заинтересовавшего тебя банка, магазина или сервиса.

Как работает кэшбэк на кредитных и дебетовых картах?

Что такое кэшбэк обсудили, теперь давай узнаем и как им пользоваться. Каждый раз, когда ты совершаешь приемлемую покупку (определенного товара или на определенную сумму — зависит от условий бренда) с помощью своей кредитной карты с функцией cash back, твой эмитент карты вернет процент от этой транзакции.

Но точно так же, как тебе не нужно немедленно оплачивать счет по кредитной карте, вознаграждение необязательно придет сразу же.

Скорее всего, бонусы будут начисляться каждый месяц и отображаться в ежемесячной детализации. Вот пример, как это работает. Если твоя карта предлагает возврат 1,5% за любую покупку в любой категории расходов, и ты тратишь 100 000 рублей в месяц, то получишь 1 500 рублей в виде вознаграждения обратно.

Как только эта сумма отобразится на твоем счете, ты можешь ее потратить или обналичить (зависит от вариантов, предложенных банком), или начать копить эти бонусы.

Как использовать свои бонусы кэшбэка?

Большинство карт, сервисов и ритейлеров предлагают несколько способов использовать вознаграждение, которое ты получаешь. Вот несколько распространенных вариантов.

Помочь погасить кредит

Ты можешь использовать свой кэшбэк, чтобы оплатить баланс своей кредитной карты.

Сделать благотворительное пожертвование

Некоторые эмитенты карт позволяют тебе перевести свой бонус кэшбэка в благотворительный фонд, с которым они сотрудничают.

Купить подарочную карту

Многие дебетовые и кредитные карты предлагают виртуальную подарочную или скидочную карту для избранных ритейлеров. Например, скидку в 500 рублей при покупке от 3 000, скидку в 5-10-15%, и другие варианты.

Список продавцов, у которых ты можешь потратить свой кэшбэк, как правило, будет доступен по специальной ссылке на сайте или в мобильном приложении твоего банка. Также подарочные карты и сертификаты могут предлагать и отдельные ритейлеры.

Получить мили

Эмитенты карт, сотрудничающие с авиакомпаниями, могут предложить программу лояльности, где твой кэшбэк будет измеряться в виртуальных милях.

В зависимости от их количества и условий программы, ты можешь частично или полностью погасить стоимость авиабилета, оплатить кэшбэком багаж или улучшение своего билета с эконом до бизнес-класса.

Получить товар

В некоторых случаях кэшбэк возвращается к тебе не деньгами, а «натурой». Самый яркий пример — бесплатная кружка кофе в кофейне, в которой ты приобрел определенное брендом количество бодрящих напитков.

4 нюанса карт с кэшбэком, о которых нужно знать

Получать деньги назад — это круто, но не забывай, что подобно всем акциям и бонусным программам, подобная «щедрость» от магазинов и банков всегда имеет массу «но» и подводных камней. Поэтому всегда читай мелкий шрифт и обрати внимание на эти нюансы.

1. Бонусные категории не всегда того стоят

Благодаря огромной популярности карт с кэшбэком в настоящее время существует огромное разнообразие структур вознаграждения, которые стимулируют определенные виды расходов. Многие карты предлагают более высокие ставки кэшбэка при покупке, например, на заправках, в ресторанах и продуктовых магазинах.

Правда заключается в том, что эти льготы легко воспринимаются как более ценные, чем они есть на самом деле. Но в реальности среднестатистическое домохозяйство необязательно тратит так много на эти основные категории бонусов. Возьмем, к примеру, карты с уклоном на заправку авто.

В то время как 3% кэшбэк на покупку бензина может звучать заманчиво, такая карта может иметь мало преимуществ по сравнению с той, которая предлагает фиксированные 2% на все покупки.

2. Минимальные выплаты имеют большое значение

Помни о минимальном пороге использования бонуса, то есть о самой маленькой сумме вознаграждения, которой ты можешь воспользоваться. Кто-то дает возможность выводить даже один рубль, другие требуют накопить более серьезные цифры — скажем, 500 рублей.

В зависимости от твоих трат, иногда придется ждать месяцы (а то и годы), прежде чем ты сможешь пустить свой кэшбэк в дело.

3. Обрати внимание на бонусы за регистрацию

Не совершай ошибку, игнорируя бонусы регистрации при подаче заявки на получение кредитной или дебетовой карты. Часто карты с более низкой ставкой возврата денежных средств в размере 1,5% лучше, чем карты с 2%, после учета бонуса нового владельца карты.

4. Сделай выбор: «живые деньги» или скидки

Прежде чем приобретать карту с кэшбэком или присоединяться к бонусной программе одного из магазинов, ответь себе на вопрос — какой именно кэшбэк тебя интересует.

Согласись, глупо собирать бонусы, если ты сможешь потратить их только в том магазине, ассортимент которого не представляет для тебя никакого интереса, или ты не собираешься делать в нем покупки в ближайшее время.

Кэшбэк за покупки в супермаркетах: как это работает?

Еще один отличный способ вернуть назад часть потраченных средств — присоединиться к бонусной программе сетевых ритейлеров. Работает это так: ты идешь в супермаркет и совершаешь свои обычные покупки.

Затем с помощью специального приложения сканируешь чек и получаешь кэшбэк. Это может быть:

Вот список самых популярных приложений для получения кэшбэка за покупки в супермаркетах:

У каждого из этих приложений есть свои плюсы и минусы. Где-то стоят ограничения на количество чеков в день или вывод средств, где-то — долгое ожидание подтверждения.

И еще один немаловажный нюанс — это список ритейлеров, с которыми сотрудничает данное приложение, так что перед установкой внимательно изучи подробности участия в программах кэшбэка и выбери ту, которая больше всего подходит под твои индивидуальные потребности.

Сервисы с кэшбэком

Еще один способ получить выгоду от покупок — воспользоваться приложением специальных сервисов. Работает это так: ты регистрируешься на платформе, переходишь на сайт интересующего тебя продавца через партнерскую ссылку и приобретаешь нужный товар привычным способом.

При таком подходе сервис кэшбэка выступает аффилиатом — партнером онлайн-магазина, который «приводит» ему новых клиентов и получает за это награду. Частью этого вознаграждения сервис затем делится с тобой. В результате — все довольны и получили выгоду.

Так же как и во всех предыдущих пунктах, при использовании сервисов нужно обращать внимание на все важные нюансы:

Неоспоримым плюсом подобных сервисов является то, что регистрация на них бесплатна, возврат денег чаще всего происходит за любой товар, а еще есть возможность получить двойные бонусы, если оплатить покупку картой с кэшбэком.

Запомни, в программе кэшбэка нет никакого обмана. Но выгодным конкретно для тебя могут оказаться предложения далеко не всех банков, магазинов и сервисов. Для того чтобы получить возврат средств, тебе обязательно придется потратить деньги.

Но если ты и так это уже делаешь с помощью карт или в тех магазинах, у которых есть кэшбэк, стоит найти полчаса для ознакомления с правилами и присоединиться к этой веселой игре — всегда же приятно получать какие-то «плюшки»?

Что такое кэшбэк и как им пользоваться?

Всем привет! С вами снова Анна — копирайтер, эксперт по онлайн-шоппингу.

Я аналитик. Каждый раз мне было больно видеть, как кошелек пустеет. Я начинала ругать себя за траты, пока не нашла способ оставаться и с покупками, и с деньгами. Согласитесь, что шоппинг радует вдвойне, когда хоть какая-то копеечка возвращается.

Как вернуть часть средств? Остаться с любимыми вещами и деньгами нам поможет кэшбэк. Не верите? Тогда читайте дальше и вы узнаете, что такое кэшбэк, как им пользоваться по максимуму и сколько вы можете сэкономить.

А вам приятно получать бонусы за покупки? Поделитесь своим мнением в комментариях.

Что значит кэшбэк и как он появился?

Кэшбэк — это возвращение определенного % от стоимости товара. Само понятие произошло от английского “cash back” — “возврат наличных средств”. Объясняя простыми словами, если вы купили наушники за 1 000 рублей, то при кэшбэке 10 %, вам перечислят 100 рублей.

Цель — расширение клиентской базы, повышение лояльности к магазину, бренду.

Слово “cashback” 30 лет назад значило совсем другое и не имело отношения к бонусам, скидкам. Тогда банковские карты уже пустили в оборот, но обналичить деньги было проблематично. Чтобы получить наличные, покупатели пользовались услугой cashback. Они оплачивали стоимость товара с наценкой, которую получали купюрами.

Карты у банков оформляли не так охотно в то время. Чтобы увеличить оборот безналичных средств, банки в середине 90-х решили возвращать часть потраченного на счёт. Так возросла популярность не только пластиковых карт, но и кэшбэка.

Сейчас в Америке каждая вторая банковская карта выпускается с опцией cashback.

В среднем возвращается 1 — 10 % от стоимости покупки. На то, сколько вам перечислят, влияет: категория товара, магазин, сумма. Иногда сервисы, банки обещают вернуть конкретную сумму. Например, 400 рублей за заказ от 1 500 рублей.

Cash back работает лучше, чем сезонные акции и скидки. Потому что люди могут тратить деньги куда хотят, а не на очередной заказ у магазина-партнера.

Кэшбэк-сервис — что это?

Сервисы кэшбэка — это сайты-посредники магазинов и брендов, цель которых — привлечь покупателей бонусными выплатами.

Интернет-магазинам дешевле оплачивать услуги сервисов, чем тратиться на рекламу. Они приводят реальных клиентов, покрывая затраты.

Боитесь обмана? Я сделала для вас обзор сервисов кэшбэка, которые реально платят, предлагают хороший процент. Там же есть черный список сайтов, не оправдавших ожидания. Экономьте на всю катушку без проблем.

Как пользоваться кэшбэк-сервисом: инструкция

Неопытные покупатели могут совершить ошибку, не получив своего вознаграждения. По себе знаю. Я хочу предостеречь вас и рассказать, как правильно заказывать через cashback-сервис.

Как им пользоваться:

Пользователь обязательно должен переходить по ссылке кэшбэк-сервиса в интернет-магазин, иначе заказ не будет засчитан.

Как заказывать через плагин сервиса:

Пользуйтесь инструкцией — покупайте с выгодой.

Что такое кэшбэк на карте?

Это означает подключение опции “cashback” банком к вашей карточке? Эта программа позволяет возвращать часть потраченных при покупке денег. Подключить функцию к уже существующей карте можно в банке, банкомате, приложении или на сайте.

На кредитку не перечислят cashback, если есть задолженность.

С опцией “кэшбэк” открывают как кредитные, так и дебетовые карты. На них я сделала специальный обзор с лучшими и худшими вариантами. Не ошибетесь в выборе.

Некоторые пластиковые карточки уже выпускаются с определенным предложением. Его нельзя изменить или отключить.

Например, хорошее решение для путешественников — карта “Аэрофлот” Сбербанка. За каждые потраченные 60 рублей вы получаете 1 милю. Чтобы накопить на бесплатный билет до Москвы, надо потратить 90 000 рублей (7 500 ежемесячно) и накопить 15 000 миль. Это реально.

Какие банки работают с кэшбэком:

За обналичивание и перевод вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

На что следует обратить внимание при выборе:

Некоторые путают кэшбэк с дисконтной или бонусной программой. Такие программы подразумевают зачисление баллов на специальную карту, эти баллы нельзя потратить в других местах, обналичить. Кэшбэк же возвращается реальными деньгами, которые можно потратить на все, что угодно.

Двойной cashback — двойная экономия

Халяве нет предела. К стандартным скидкам, бонусам привыкаешь, хочется большего. И скажу я вам, cashback увеличить реально, надо просто удвоить его.

Что такое двойной кэшбэк? Это возвращение средств от покупки по двум программам. Например, по карте и кэшбэк-сервису одновременно.

Как удвоить выгоду:

Деньги перечисляются на счет из двух источников — банка и сайта-посредника. Экономия 15 — 20 %.

Схема начисления cashback: кому это выгодно

Просто так ничего не бывает, мы живем при капитализме. Кто-то не верит и учится на собственном опыте, другие же боятся обмана изначально.

Я узнала о кэшбэке от видеоблогеров. Они активно продвигают эту услугу. Ну, как им доверять? Они-то за рекламу деньги получат и все. Я не понимала, откуда берется это вознаграждение. В благородство и доброту душевную поверить невозможно.

Оказывается, выгода есть! Магазины ломятся от покупателей, сайты-посредники получают 2 — 3 % от них, а покупателю возвращается 10 — 15 % от потраченной суммы. Все довольны.

Как работает cashback-сервис:

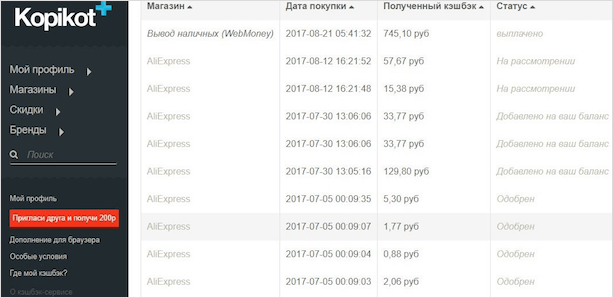

Деньги начисляются только после оплаты моментально или через 10 — 45 дней. Заказать выплату у сервиса можно только после накопления определенной суммы. Например, у сайта Копикот минималка — 500 рублей.

Как начисляется банковский cash back:

Рекордсмен по кэшбэку проживает в Англии. Он купил на 880 191 рубль и вернул 560 121 рубль. Около 70 % экономии. Таких покупателей называют охотниками за халявой. Они постоянно отлавливают самые выгодные акции.

Банки могут платить не деньгами, а баллами, которые принимают магазины-партнеры. Вспомним те же “Спасибо” от Сбербанка.

Как избежать обмана?

Кэшбэк-сервисам выгодно выполнять условия договора. Они и так получают прилично. Но есть жадные сайты-агрегаторы, которым мало оставшихся процентов от сделки. Они ищут способы не платить, обмануть своего пользователя.

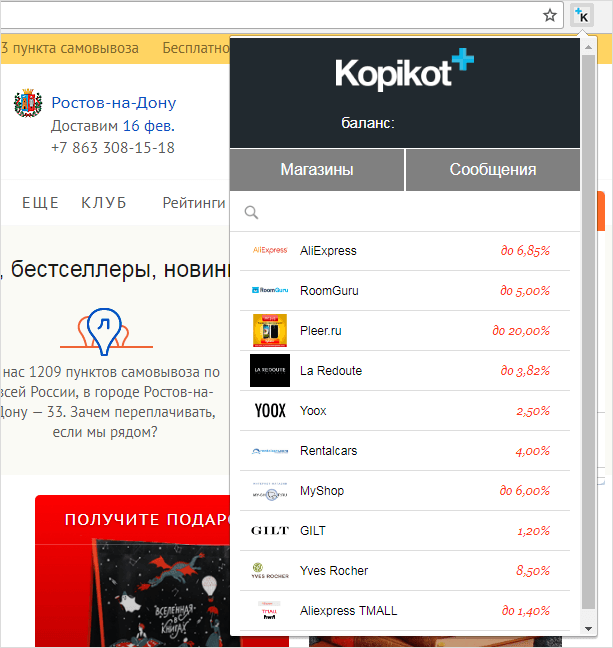

Смотрите условия по каждому магазину. Могут быть установлены ограничения по категориям товаров, сумме заказа. Например, на картинке обещают вернуть 4 — 5 % за шоппинг на Ozon, а при просмотре деталей в разделе “Информация” выясняется, что за электронику вернут всего 0,9 %.

Боитесь устанавливать плагин кэшбэк-сервиса? Не надо так. Личную информацию не воруют через кэш. Она защищена. Данные нужны, чтобы убедиться: действительно ли вы сделали покупки, не пользовались ли вы другими сервисами.

Ваш профиль удалят или заблокируют, если вы будете заходить с разных IP, накручивать рефералов. Естественно, накопленные средства вам никто не переведет.

Сколько можно сэкономить?

Сэкономленные деньги так приятно считать. Я решила провести анализ и рассказать, сколько реально можно получить на кэшбэке.

Я проводила через cashback-сервис только покупки с AliExpress, поэтому и сумма небольшая получилась. Там я покупаю всякую мелочовку типа канцелярии, флешек. Но даже с этого мне вернулось 745 рублей. Здорово, не правда ли?

Популярные сервисы кэшбэка стали снижать процент. Баснословной выгоды там уже нет. Молодые сайты предоставляют кэшбэк по шикарным условиям, но опять-таки нет репутации — нет уверенности, что заплатят.

В среднем за покупку электроники на Ozon возвращают 1 %. Потратив 55 000 рублей, вам начислят только 550 рублей.

Если ориентироваться по другим интернет-магазинам, цифра совсем другая — 3 — 4 %. За год потратив 150 000 рублей (12 500 рублей ежемесячно), вы вернете 4 500 — 6 000 рублей. А ведь сейчас в интернет-магазинах можно купить и повседневные вещи: бытовую химию, продукты, средства для ухода за детьми, одежду, косметику.

Но 6 000 рублей не предел. Есть же партнерская программа. Приглашаете друга, он регистрируется по вашей реферальной ссылке, и за каждую его покупку вы получаете %. Сервисы предлагают от 2 до 7 % с трат реферала.

Вот так вы можете получать 10 000 рублей на кэшбэке при расходах 12 500 рублей в месяц. А если вы тратите больше, то и вознаграждение будет посущественней.

5 преимуществ и недостатков кэшбэка

Поверьте, у всего найдутся свои плюсы и минусы. Вот я и решила проанализировать, что хорошего и плохого нам дает система кэшбэк. Давайте взвесим все “за” и “против”.

Если вы хотите знать, стоит ли пользоваться, то я скажу “да”. В любом случае своего вы не потеряете, а получить можете неплохую сумму в качестве бонуса.

Заключение

Кэшбэк — реальный, прозрачный, простой способ экономии на онлайн- и оффлайн-шоппинге. Так почему же другие пользуются, а вы нет? Пора наверстывать упущенное.

Покупки с банковской кэшбэк-карты фиксируются автоматически, деньги начисляются тоже. А cashback-сервисам всего и надо-то, чтобы вы через них заходили в интернет-магазин, покупали в обычном режиме.

Как часто вы покупаете онлайн? Хотели бы попробовать кэшбэк? Рассказывайте в комментариях. С удовольствием прочту, отвечу.