Анализ денежных потоков (Cash Flow) компании, Примеры

Как начать торговать на бирже: Инструкции и Примеры, Обучение

Как использовать значения Cash Flow при покупке акций и почему потоки денежных средств могут рассказать больше о компании, чем многие другие показатели.

В число главных индикаторов эффективности бизнес-процессов компании входит показатель Cash Flow (денежный поток). Анализ движения денежных запасов компании отвечает на главные вопросы бизнеса и позволяет сказать:

При видимой простоте, оценить денежный поток без специальных знаний сложно. Определимся с понятием и узнаем точно, что такое Cash Flow.

Что такое Cash Flow (простыми словами)

Cash Flow (денежный поток) — это совокупность распределенных во времени притока (поступлений) и оттока (выплат) денежных средств, генерируемых хозяйственной деятельностью компании, независимо от их источников.

Денежный поток простыми словами — это показатель, который описывает реальное движение денег в компании, как наличных, так и размещаемых на счетах. Он показывает, откуда приходят средства, куда уходят, сколько остается. Расчет Cash Flow выполняют как для предприятия в целом, так и для отдельного департамента этого предприятия, сегмента бизнеса, инвестиционного проекта или даже отдельного продукта.

Фундаментальный анализ доказал, что оборот средств оказывает прямое воздействие на эффективность повседневной работы компании. Если оборот находится в пределах нормы, то компания своевременно выполняет обязательства. В противном случае владельцам компании придется заняться поиском выхода из финансового тупика.

Важнейшие показатели, входящие в состав финансового потока:

Частному инвестору следует четко понимать, по каким признакам классифицируется движение финансовых активов компании.

Что принимают в расчет финансовых потоков

Финансовые эксперты изучают следующие показатели денежного потока:

Помимо вышеперечисленных показателей, экономисты советуют различать денежный поток по стабильности временной оценки:

Как применять Cash Flow в решении покупки акций

У каждой индустрии есть свои тонкости, оказывающие влияние на изменение показателей. Например, для Boeing (NYSE: BA) показатель валового объема денежного потока не оказывает ключевого влияния на стоимость активов, в отличие от Tesla Inc (NASDAQ: TSLA).

Важнейшая задача частного инвестора состоит в том, чтобы своевременно выявить состояние бюджета компании. Испытывает ли он нехватку средств или полностью самодостаточен.

Для оценки компании при принятии решения о покупке ее акций обычно используются чистый и свободный денежный поток.

Чистый денежный поток

Чистый денежный поток (Net Cash Flow, NCF) представляет собой сумму всех притоков и оттоков средств от операционной, инвестиционной и финансовой деятельности предприятия за определенный период. Инвесторы используют NCF, чтобы понять, насколько эффективно компания управляет деньгами и есть ли возможность платить дивиденды. Также показатель необходим для расчета свободного денежного потока.

Расчет NCF не требует сложных вычислений, это всего лишь разница между противоположно направленными денежными потоками.

С помощью NCF можно определить:

Свободный денежный поток

Свободный денежный поток (Free Cash Flow, FCF) — это денежные средства, остающиеся в компании от операционной прибыли после всех ее расходов, за исключением платежей по долгам. Эти средства компания может вывести из бизнеса, распределить между инвесторами в виде дивидендов, использовать для выплаты кредитов или даже для поглощения компании-конкурента.

Free Cash Flow часто информативнее данных о прибылях компании, так как он показывает, каким количеством наличных она располагает. Например, если компания в I квартале продала товар на 100 миллионов долларов, но покупатель заплатил в I квартале 50 млн., а остальные деньги переведет во II квартале, то в отчете о прибыли за I квартал будет указано 100 млн., а реальных средств окажется лишь 50 млн. Если компании срочно понадобится больше этой суммы, ей придется брать кредит, так как собственных средств не хватит, несмотря на запись в отчете о прибылях.

FCF — это не стандартный показатель, его не приводят в стандартных отчетах. Его рассчитывают отдельно и применяют для оценки финансового состояния компании.

В отличие от показателя прибыли, Free Cash Flow показывает инвесторам успешность бизнеса в генерации денежного потока, который может пойти на:

Поэтому свободный денежный поток (а точнее, его изменения) непосредственно влияет на цену акций компании.

Чаще всего, положительный FCF указывает на то, что компания больше зарабатывает, чем тратит. Отрицательный FCF — напротив, что компания тратит больше, чем зарабатывает. Поэтому, как правило, чем больше денежные потоки (Cash Flow Value), тем выше стоимость акций.

Cash Flow Statement

Для осуществления подобного анализа необходимо изучить отчет о движении денежных средств и ресурсов (Cash Flow Statement). Индикатор охватывает деятельность компании, в том числе инвестиционную.

Текущее состояние индекса характеризует, как реагирует финансовое состояние компании на осуществляемый вид деятельности. Отчет изучает менеджмент компании для понимания ликвидности компании. Он служит базой для принятия решений по увеличению финансирования той или иной профилирующей деятельности компании. Поскольку отчет относится к категории открытых, он доступен всем инвесторам.

Оценка денежных потоков (Cash Flow Statement) включает в себя отчет о трех типах денежных потоков:

Денежный поток от текущей (или операционной) деятельности компании (Operating Cash Flow)

Представляет собой самый информативный из трех отчетов. В нем подробно раскрываются расчеты по всем операциям, в результате которых на счетах компании образовывается прибыль (operating Cash Flow).

К этой категории относятся расходы на товары и предоставленные услуги сторонних контрагентов, то есть обеспечивающие текущие потребности компании и ее функционирование. Выплаты кредитов, оплата трудовых контрактов и налоговые поступления. В расчет Cash Flow входящего потока принимается операционная выручка от реализации собственных товаров и услуг.

Денежный поток от инвестиционной деятельности (Investing Cash Flow)

Очень важная часть отчета компании. Инвестиции могут быть источником как прибыли, так и расходов компании, как в текущий период времени, так и в долгосрочной перспективе. Компания вкладывает денежные средства могут на покупку ценных бумаг, на кредитование других компаний, на приобретение основных средств, т. е. в то, что в будущем поможет преумножить капитал компании.

К прибыли от инвестиций относят возвращенные кредиты с процентами, капитал, полученный с продажи прав на использование собственных уникальных технологий или реализации основных средств. Компания также может проводить дополнительную эмиссию акций, тем самым увеличивая объемы акционерного капитала.

Что входит в приток средств от инвестиционной деятельности:

Что входит в отток средств:

Риски инвестиционной деятельности включают:

Денежный поток от финансовой деятельности (Financing Cash Flow)

Финансовая деятельность компании — это все крупные денежные операции (выкуп акций, выплата дивидендов, кредиты). Классифицируется на основе следующих показателей:

В поступление входит прибыль от эмиссии акций или других ценных бумаг (облигаций, векселей, закладных).

Как понимать значения Cash Flow

Денежный поток имеет отношение только к денежным средствам или эквивалентам текущей деятельности компании и никак не показывает ее прибыльность или убыточность.

Когда компания зарабатывает больше, чем тратит, ее денежный поток положителен. Это хорошо: если компании срочно понадобятся деньги, ей не придется брать кредит. К тому же многие компании выплачивают дивиденды из денежного потока.

Примером успешной, постоянно растущей компании с положительным денежным потоком можно считать Berkshire Hathaway Inc.

Большой денежный поток может быть и плохим знаком для инвестора.

Он может указывать на неэффективное использование компанией своих средств. То есть средства, которые компания могла бы использовать для развития бизнеса, выплачиваются в виде дивидендов или лежат на ее счетах. Раздача дивидендов — это хорошо для инвесторов, но плохо для будущего развития компании.

Кстати, это не касается компаний, не растущих в силу природы своего бизнеса, например, предприятия из сектора электроэнергетики.

Отрицательный поток указывает на то, что компания тратит больше, чем зарабатывает. При этом отчеты могут демонстрировать прибыльность бизнеса. Как правило, отрицательный денежный поток указывает на неэффективность бизнеса, ведь он не приносит деньги. Такой бизнес банки кредитуют неохотно, поэтому возможны проблемы с финансированием.

С отрицательным денежным потоком компания не сможет платить дивиденды из заработанных средств, поэтому приходится увеличивать долг или брать деньги из накоплений. Примеры компаний с отрицательными денежными потоками, которые отражаются и на проблемах с ценой: Transocean Inc. (RIG), Southwestern Energy Company (SWN), Chesapeake Energy Corp (CHK).

Однако отрицательный поток — тоже не всегда плохо. Если предприятие тратит больше, чем зарабатывает, возможно, она работает над развитием и перестройкой бизнеса.

Тогда CF со временем восстановится, акции вырастут. Например, отрицательный CF компании Virgin Galactic Holdings (SPCE) не мешали ее акциям расти в 2019–2020 гг.

Преимущества отчета о денежных потоках для анализа компании:

Основные недостатки анализа денежных потоков:

Заключение

Положительный CF говорит о том, что бизнес больше зарабатывает, чем тратит. Отрицательный CF означает, что компания тратит больше, чем зарабатывает.

Но это не всегда плохо — возможно, компания вкладывает средства в расширение своей деятельности. Эти вложения в обозримом будущем способны принести большие доходы. А ведь это и есть основная цель для любого бизнеса.

Денежный поток — очень эффективный показатель при анализе компании с точки зрения возможности инвестиций. Он широко применяется в фундаментальном анализе как в краткосрочном трейдинге, так и при покупке акций на долгосрочную перспективу.

Однако при оценке денежных потоков необходимо анализировать и саму деятельность компании: каковы прогнозы по прибыли на будущий год, какие действия предпринимаются текущим руководством и пр.

Что такое денежный поток

Ежеквартально все компании публикуют свою отчётность. На неё пристально смотрят инвесторы, которые зачастую руководствуются изменением динамики различных показателей отчетов в принятии решений о денежных вложениях. Причём компании, чьи акции торгуются на бирже, публикуют отчетность по МСФО (международным стандартам финансовой отчетности), которая предполагает наличие балансового отчёта, отчёта о прибылях/убытках, отчёта о движении денежных средств и о движении акционерного капитала. Естественно, более перспективной для получения прибыли и вложений будет компания, деятельность которой способна в большей мере генерировать денежные средства.

Чтобы понимать, как в компании используются деньги, стоит обращать внимание на отчёт о движении денежных средств и такую величину, как денежный поток. О том, что относится к денежным потокам и как они рассчитываются, расскажет наша сегодняшняя статья.

Содержание данного отчёта утверждено Приказом Министерства финансов Российской Федерации от 02.07.2010 № 66н (в редакции Приказа Минфина РФ от 05.10.2011 № 124н). Данный отчёт показывает источники получения компанией денежных средств и направления их расходования. Отчёт содержит в своей структуре три группы направления денежных движений: от операционной, инвестиционной и финансовой деятельностей компании.

Что касается операционной деятельности компании, то эта группа данных отчёта показывает движение денежных средств от основной деятельности, куда входит расчёт с поставщиками, оплата труда, а также денежные средства, полученные за реализацию товаров и услуг и прочее. Движение денежных средств от инвестиционной деятельности показывает их направления в реализации более долгих процессов, таких как приобретение и продажа основных средств, прочих долгосрочных активов, а также прочие доходы от ранее сделанных инвестиций. На практике инвестиционная деятельность часто бывает расходной графой, так как компании требуются средства на стратегическое развитие. Основной направленностью финансовой деятельности компании является получение прибыли от управления временно свободными денежными средствами, которые компания может как привлекать, так и вкладывать.

Из отчёта о движении денежных средств инвесторы делают выводы о денежных потоках (Cash Flow) от указанных видов деятельности, которые показывают, какая сумма от определённого вида деятельности осталась в итоге в компании за отчётный период. Соответственно, разделяют операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Причём данные потоки могут быть как положительными (приносить деньги в компанию), так и отрицательными (представлять из себя затратные статьи).

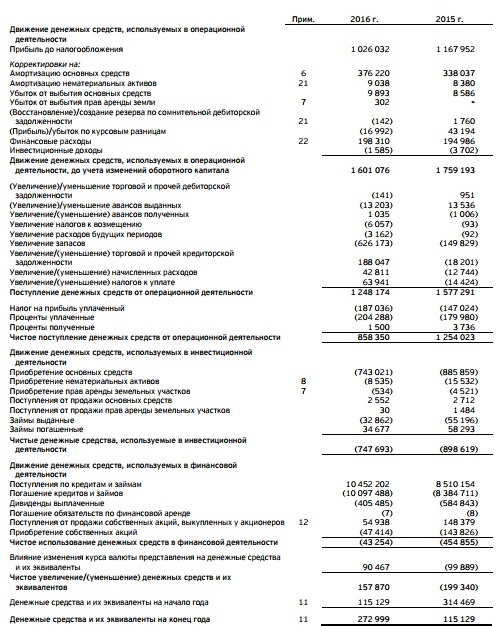

Если посмотреть представленную отчётность «Магнита», то видно, что денежный поток от операционной (Cash Flow from Operation (CFO)) деятельности составил 858 350 тыс. долл. США. Денежный поток от инвестиционной деятельности (или Cash Flow from Investing (CFI)) составил747 693 тыс. долл. США, а денежный поток от финансовой деятельности (или Cash Flow from Financial (CFF)) составил −43 254 тыс. долл. США.

Исходя из представленных чисел, можно вычислить показатель чистого денежного потока компании (Net Cash Flow (NCF)), который будет равен сумме трех ранее описанных денежных потоков: операционного, инвестиционного и финансового. То есть в нашем случае — равного 858 350 + (-747 693) + (-43 254), что составит 67 403 тыс. долл. США.

Выделяют также свободный денежный поток компании (или Free Cash Flow (FCF)), причём его наиболее используемая инвесторами вариация называется «свободный денежный поток фирмы» (или Free Cash Flow Firm (FCFF)) и используется для оценки привлекательности компании инвесторами с точки зрения генерируемых свободных денежных средств.

Как определить свободный денежный поток компании? FCFF вычисляется как разность между NCF (67 403 тыс. долл. США) и CapEx (Capital Expenditure — капитальными затратами). Величина CapEx определяется из отчёта о движении денежных средств как сумма значений граф отчёта об инвестиционной деятельности «Приобретение основных средств» — 743 021 тыс. долл. США и «Приобретение нематериальных активов» — 8 535 тыс. долл. США. CapEx «Магнита» равен 751 556 тыс. долл. США. Соответственно, FCFF равен разности представленных показателей 67 403 тыс. долл. США — 751 556 тыс. долл. США, что составляет −684 153 тыс. долл. США.

Правильное понимание того, что входит в денежный поток компании, является основой для принятия решения о целесообразности осуществления инвестиций в ту или иную компанию. Но, как и любой другой показатель фундаментального анализа, денежный поток целесообразно рассматривать как в комплексе с другими показателями фундаментального анализа, так и сравнивая денежные потоки других компаний внутри отрасли, причём за несколько отчётных периодов.

Cash flow (кэш флоу) — что это и как он рассчитывается

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

1. Что такое Cash flow простыми словами

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как «чистый денежный поток»:

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель «Free Cash Flow to the Firm» (FCFF) дословно переводится «свободный денежный поток фирмы» — это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

Денежный поток можно рассчитывать по следующим видам цен:

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой платёжеспособный как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

На основании этого можно переписать формула чистого денежного потока в следующем виде:

1 Операционная — это поток прибыли и расходов от ключевого направления фирмы.

Что входит в операционные деятельность:

2 Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

Что входит в отток:

3 Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

Пример отчёта Cash Flow Сбербанка по годам:

4. Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

5. Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Смотрите также видео «Управленческий учет отчет Cash Flow»:

Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

Почти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

Рассчитаем свободный денежный поток за I квартал 2018 г. на примере компании «Северсталь».

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании. Это обусловлено тем, что FCF показывает реальные деньги, которые остаются в компании, в то время как уплаченные и бумажные налоги могут расходиться в несколько раз.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для компании «Северсталь»:

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации компании «Северсталь» можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры. Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для компании «Северсталь» показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов. В противном случае кредиторы имеют право вето.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Нефтяники пытаются держаться в плюсе, банки — в аутсайдерах

ВТБ: почему прибыль банка растет, а акции падают

Акции Palantir упали после отчета. Разбираемся в причинах

Blackstone Group нацелена на рост. Обзор эмитента

Fastly — интернет нового поколения удивляет потенциалом

Пик цен на нефть может быть пройден до конца года

Весь мир празднует «День науки». К каким акциям стоит присмотреться

Что интересного в отчете Virgin Galactic

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.