Кэшбэк. Зачем банки и сервисы возвращают клиенту деньги

– Все говорят про кэшбэк. В какой банк ни придешь, везде предлагают карты и обязательно рассказывают, какой у них выгодный кэшбэк. А я вот никак не пойму, откуда он вообще берется, и что с него имеют банки? Граждане – понятное дело, но неужели банки работают в убыток себе? А ведь есть еще куча сервисов по возврату кэшбэка.

– Чаще всего этот термин действительно можно услышать в связи с оформлением дебетовой или кредитной карты, но распространяется он не только на банковскую сферу. Так кому и почему выгоден кэшбэк?

💰 Что такое кэшбэк и как он работает

Кэшбэк – это часть потраченных на оплату товаров или услуг средств, которые вам готов вернуть банк или магазин. Чаще всего кэшбэк бывает двух видов: в банковской сфере, когда человеку возвращается часть суммы, потраченной с пластиковой карты, или же в интернете при использовании специальных кэшбэк-сервисов.

При банковском кэшбэке возврат средств может осуществляться при покупке как в розничных, так и в интернет-магазинах. У многих банков есть партнеры (торговые сети, рестораны и т. д.), и при покупке у них предлагается повышенный кэшбэк. При этом возврат средств во всех случаях можно получить лишь при оплате покупки картой. За расчет наличными кэшбэк не предусмотрен.

Кэшбэк-сервисы позволяют вернуть часть денег, если покупка была совершена через сервис, а не напрямую через продавца.

Разные банки предлагают разные условия по кэшбэку, поэтому стоит изучить предложения на рынке, чтобы выбрать наиболее выгодное и удобное. Например, зачастую бывает, что банк предлагает специализированные карты, то есть возврат средств строго за определенные категории товаров – на АЗС, в кинотеатрах, ресторанах. В других случаях кэшбэк возможен только при покупках в конкретных торговых сетях.

Периодически банки устраивают акции, объявляя, что в таком-то месяце за какие-то категории будет повышенный процент по кэшбэку – например, 10% за строительные товары или косметику при стандартных 3%.

Но не все кредитные организации возвращают клиентам «живые» деньги. Часто вместо этого используются бонусы, баллы и т. п., которые эквивалентны деньгам, но расплатиться ими можно далеко не везде, а лишь у партнеров бонусной программы. Характерный пример – бонусы «Спасибо» от Сбербанка.

Ряд банков предлагает карту с бонусными милями. В этом случае кредитная организация сотрудничает с какой-либо авиакомпанией, а при оформлении карты с соответствующей бонусной программой начисляются специальные мили, которые можно потратить на туристические услуги – покупку билета, повышение класса полета, оплату номера в гостинице, аренду транспорта. Обычно число начисляемых миль зависит от объема трат и уровня карты (обычная, премиальная).

Исходя из вышеизложенного, при оформлении карты с кэшбэком стоит заранее прикинуть, какое предложение окажется выгоднее. Например, заядлым путешественникам отлично подойдет кэшбэк с милями вместо «живых» денег. А водителям – повышенный кэшбэк на АЗС.

💸 Кому и для чего это выгодно

На первый взгляд кажется, что кэшбэк не выгоден ни банкам, ни интернет-сервисам. Зачем отдавать клиентам уплаченные ими деньги? Ответ очень простой.

Банкам кэшбэк крайне выгоден сразу по нескольким причинам:

У кэшбэк-сервисов своя выгода. Все сервисы действуют по одному принципу: нужно зарегистрироваться, купить товар в магазине-партнере и получить возврат средств в процентном соотношении. В этом случае магазин не привлекает клиентов напрямую, а все заботы по поиску и заинтересованности новой аудитории берет на себя сервис. Взамен магазин отчисляет владельцам таких сервисов процент с продаж. Небольшой частью от этого процента сервис потом и делится с покупателем, таким образом стимулируя человека на новые покупки и привлекая новых клиентов.

Поэтому в случае кэшбэк-сервисов выгоду имеет и продавец, поскольку получается, что он фактически платит за рекламу только при успешной продаже, и сервис, который заработал деньги на партнерской программе.

Кстати, возврат денег через интернет-сервисы может быть выше, чем через банковские карты.

✅ Отличие от скидок и бонусных программ

Зачем же придумывать многоэтапную схему с кэшбэком, если можно просто сделать скидку на продукцию или запустить бонусную программу? Но так кажется только со стороны покупателя.

От скидки кэшбэк отличается тем, что для того, чтобы сделать покупателю скидку, магазин сперва должен как-то привлечь этого покупателя и вынудить купить необходимый товар. Скидка выполняет строго определенную задачу – не позволить человеку уйти из магазина, совсем ничего не купив, а для этого нужно предложить более привлекательные условия, чем у конкурентов.

Задача кэшбэка через банки и сервисы совсем другая. В случае банковского кэшбэка у банка нет прямой задачи привлечь клиентов в магазин. Поскольку в большинстве торговых точек сейчас имеются платежные терминалы для оплаты покупок картами, то за использование этих терминалов продавцы вынуждены отдавать банкам определенный процент.

В свою очередь, банк за этот определенный процент просто выполняет свою работу – обеспечивает проведение электронных платежей по картам. Кэшбэк покупателям выплачивается именно из этой комиссии продавца. И даже если магазин сделает скидку напрямую, минуя систему кэшбэка, это никак не освободит его от обязательных платежей банку – как минимум за пользование терминалами.

Кэшбэк через интернет-сервисы изначально заложен в рекламные расходы продавца. Сам сервис ничего не производит, он просто приводит клиентов в тот или иной магазин, получая за это свою долю.

Поэтому нужно разграничивать кэшбэк и скидки, поскольку платятся они разными организациями по разным поводам.

Покупателю же никто не мешает получать двойную выгоду – пользоваться кэшбэк-сервисом и, совершая покупку картой, дополнительно возвращать средства и с нее.

Бонусные программы в торговых сетях представляют собой баллы или купоны, которыми можно будет расплатиться при следующих покупках, хотя иногда ушлые продавцы позиционируют это, как кэшбэк.

На самом деле все бонусные программы строятся так, чтобы покупатель вернулся в магазин и сделал очередную покупку. Торговые сети могут играть и на жадности потребителей – обычно у бонусных программ есть срок действия, после которого полученные баллы или купоны сгорают. А поскольку в других торговых сетях эти бонусы потратить нельзя и забрать «живыми» деньгами – тоже, человек возвращается в магазин.

👇 На что обратить внимание при оформлении банковских карт с кэшбэком

Поскольку предложений карт с кэшбэком сейчас великое множество от самых разных банков, при оформлении стоит обратить внимание на следующее:

Кэшбэк: что это такое простыми словами и как им пользоваться + ТОП кэшбэк-сервисов

Многие люди не доверяют кэшбэк-сервисам, предпочитая думать, что это обман или развод. Нет, есть действительно честные и надежные сервисы, которые будут выплачивать вам проценты с ваших покупок.

И для них в этом тоже есть выгода. Сегодня я расскажу о том, что такое кэшбэк простыми словами. Также я предоставлю вам список популярных кэшбэк-сервисов, которым можно доверять.

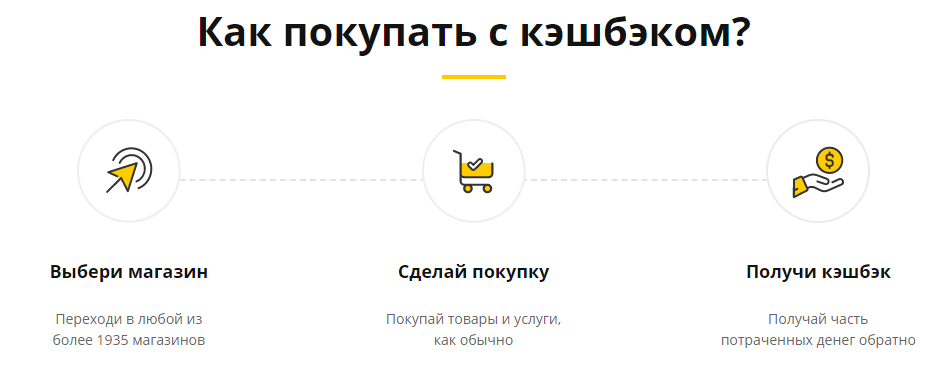

Как работает кэшбэк

Весь принцип работы кэшбэка строится на партнерских отношениях между сервисом и магазином. Кэшбэк-сервис привлекает покупателей в магазин, а магазин за это платит ему деньги. Этими деньгами кэшбэк-сервис делится с привлеченными покупателями. То есть, все достаточно просто, никакого обмана.

Вы используете кэшбэк-сервис Letyshops, чтобы купить телефон за 5 000 рублей на AliExpress. По сути, получается, что ЛетиШопс привлек вас для покупки телефона именно на Али.

За это АлиЭкспресс выплатит кэшбэк-сервису 1000 рублей, и из них 500 достанется вам. То есть, получается, что вы вернули себе 10% с покупки телефона.

К слову, я использовал в примере выдуманные цифры. Если вам интересен кэшбэк для AliExpress, то советую ознакомиться с отдельным материалом.

Примерно аналогичным образом работает кэшбэк в дебетовых картах. Там тоже устанавливаются партнерские отношения между банком и различными популярными магазинами.

Если вы будете совершать покупки при помощи дебетовой карты с кэшбэком, вам постепенно будут капать средства, которые потом можно будет вывести.

Обычно для банковских карт устанавливаются не очень высокие проценты, зато обилие различных акций и бонусов все равно дает возможность поиметь свою выгоду. Особенно, если карта у вас основная и вы регулярно совершаете покупки.

В этом и есть вся суть кэшбэка. Выгодные условия по возврату средств мотивируют вас чаще совершать покупки. Это повышает продажи для онлайн-магазинов, поэтому им выгодно сотрудничать с кэшбэк-сервисами.

Сами сервисы получают деньги, часть отдают вам, а остальное забирают себе. В итоге, магазинам — покупатели, кэшбэк-сервисам — комиссия за привлечение, вам — выгодные выплаты и экономия на покупках.

Выгоден ли кэшбэк

Выгода очевидна. Вы просто получаете деньги и вам не нужно делать каких-то лишних действий. Всего-то зарегистрироваться в кэшбэк-сервисе или оформить выгодную дебетовую карту с такой услугой.

После этого вы сможете получать до 20% с покупки в магазинах-партнерах. По своему опыту могу сказать, что с кэшбэк-сервисами и банками сотрудничают практически все популярные онлайн-шопы: АлиЭкспресс, ebay, М.видео и т. д. В общем, вы точно найдете нужный магазин и сможете получить выплату.

Некоторые люди могут подумать, что сервис их обманет. Дескать, халявы не бывает и все это просто развод. Выше я уже объяснил, что кэшбэк-сервис зарабатывает на вас точно также. Поэтому подобные заявления безосновательны.

Можно вообще получать двойной кэшбэк при покупках, если пользоваться связкой дебетовой карты и кэшбэк-сервиса. Например, вы можете оформить карту Тинькофф Банка, покупать через нее и какой-нибудь сервис и получать выплаты и на счет сервиса, и на саму карту.

Помимо самих выплат вы сможете поучаствовать в различных акциях, получить бонусы или персональные скидки. В общем, для тех, кто желает не только экономить на покупках, но еще и немного заработать — использование кэшбэк-сервисов обязательно.

В Америке и Европе кэшбэком пользуются практически все. Причем, в обиходе такая практика аж с 90-х годов. Для американцев не проблема получать по 1000 долларов за свои покупки с кэшбэк-сервисов и банков.

Преимущества

Давайте подытожим. Выгода кэшбэка для простых покупателей:

- Фиксированный процент с каждой покупки в популярных онлайн-магазинах. В некоторых магазинах этот процент может достигать 20%. Но чаще всего процент в кэшбэк-сервисах варьируется в пределах 5-10%. Вам не нужно ничего и никому платить. Стоимость покупок остается такой же. Чтобы начать пользоваться кэшбэком достаточно пройти простую регистрацию в сервисе или же заказать дебетовую карту с такой услугой. Во многих сервисах предусмотрены мобильные приложения и расширения для браузеров. То есть вам вообще не нужно париться: один раз зарегистрировались, скачали приложение, установили расширение и за все дальнейшие покупки вам будут начислять деньги. Помимо самих выплат вы сможете получать персональные скидки и бонусы, участвовать в акциях.

Недостатки

Но есть и недостатки, о которых также стоит сказать.

- Средний процент возврата 5-10%. Это значит, что при мелких покупках вы будете получать не столь много денег. В большинстве кэшбэк-сервисов есть минимальная сумма на вывод. При мелких покупках очень сложно будет преодолеть необходимый порог. То есть вы не сможете сразу получить свои деньги. Большая часть кэшбэк-сервисов работает только с онлайн-магазинами. При покупках в обычных точках вы сможете получать деньги только с помощью дебетовых карт или немногочисленных приложений (типа Едадила). Не во всех сервисах деньги можно вывести на банковскую карту или онлайн-кошелек. Некоторые проекты предлагают тратить деньги только на следующие покупки. Но это уже не кэшбэк, а просто бонусная система. Есть много мошеннических сервисов, которые не выплачивают кэшбэк или вообще предлагают перевести деньги на их счет. Но этот минус можно компенсировать, если работать только с проверенными компаниями.

Кэшбэк-сервисы

В статье про кэшбэк для AliExpress я подробно рассказывал о 10 популярных компаниях, которые дают возможность экономить на покупках. Причем, работают эти сервисы не только с Аликом, но и с другими популярными магазинами.

Тем не менее, и в этом материале я предоставлю вам небольшой список самых лучших сервисов, которые позволят получать деньги за покупки:

- Letyshops — самый популярный кэшбэк-сервис в РФ и СНГ. В каталоге есть более 2000 магазинов. Есть мобильное приложение под разные платформы и расширение для браузера. Новым пользователям дают премиум на неделю (до 30% с суммы покупок). BackIt (EPN) — еще один популярный сервис. По качеству почти ничем не отличается от предыдущего. Этот сервис очень хорош для покупок на AliExpress. Smarty.Sale — крутой сервис, в каталоге которого очень много известных магазинов. MegaBonus — еще один проект. Активно рекламируется на Ютубе. Качество услуг на уровне. Kopikot — простой проект с неплохими условиями. Мало чем отличается от своих аналогов.

Это проверенные проекты. Они имеют много положительных отзывов и с ними работать безопасно. Все начислят и выплатят. При возникновении каких-то вопросов вы всегда можете обратиться в техническую поддержку и получить помощь.

На что обратить внимание

Если вы решите воспользоваться каким-то другим сервисом, то в первую очередь обратите внимание на:

- Отзывы других пользователей. Их можно найти на популярных сайтах-отзовиках iRecommend и Otzovik. Учтите, что отзывы можно накручивать. Мошеннические проекты очень любят это делать, поэтому изучайте внимательно сами отзывы и профили, с которых они были оставлены. Процент кэшбэка для интересующих вас магазинов. Вполне возможно, что он будет меньше, чем в популярных проектах. Возможность выводить средства на банковскую карту или интернет-кошелек. Если проект предлагает использовать полученные средства только внутри системы, то это не кэшбэк, а просто сайт с бонусами. Лучше поискать что-то другое. Наличие специального расширения для браузера и мобильных приложений. Каждый раз заходить на сайт сервиса и уже оттуда переходить к покупкам не очень удобно. Поэтому лучше выбрать проект, на котором есть расширения и приложения. Так вы сможете получать кэшбэк за покупки без необходимости куда-то заходить по двести раз. Акции и бонусы. Во всех топовых проектах есть акции, бонусы и скидки. Это позволит вам дополнительно сэкономить и получить большую выгоду.

Обязательно проверяйте репутацию сервиса, чтобы не попасться на мошенников. Если вам сходу предлагают что-то оплатить, то лучше обойти такой проект стороной. Во всех нормальных кэшбэк-сервисах предусмотрено бесплатное использование.

Банковские карты с кэшбэком

Есть ряд дебетовых карт, которые позволяют получать возврат средств за покупки в определенных местах. Если использовать их в комбинации с сервисами, то можно получить двойную выгоду.

Список дебетовых карт с кэшбэком:

- Тинькофф Блэк — до 30% в партнерских магазинах, до 5-15% в выбранных категориях, 1% на все. Карта Банка «Открытие» — до 3%. Карта «Польза» от Home Credit Bank — до 15% в аптеках, до 10% в АЗС и других местах. Карта от Альфа-Банка — до 10% с покупок на заправках, до 5% в ресторанах и кафе. «Можно все» от Росбанка — до 10% на выбранные категории.

Заказать любую из этих карт вы сможете, если перейдете по ссылкам в их названии. Там же можно будет подробнее ознакомиться с условиями по кэшбэку. Еще можно ознакомиться с рейтингом лучших дебетовых карт с кэшбэком. Там тоже есть подробная информация и условия.

Есть и другие банки, которые предлагают возврат средств за покупки в определенных местах. Например, Сбербанк со своими бонусами «Спасибо».

Кэшбэк за офлайн-покупки

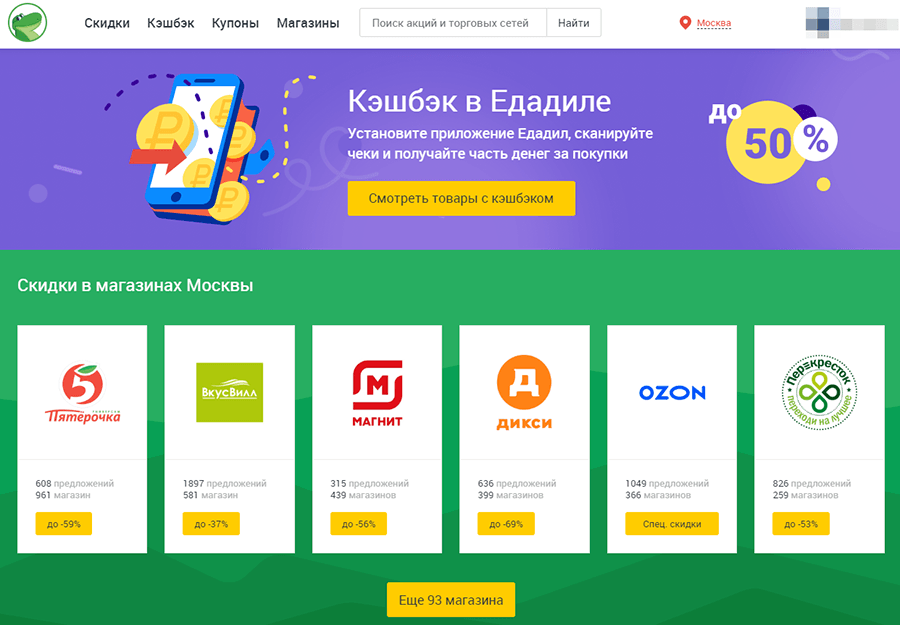

Вернуть процент с покупок в офлайн-магазинах тоже можно. Я говорю о сервисе «Едадил», который на данный момент принадлежит Яндексу. На самом деле, это не сервис, а мобильное приложение. Оно позволяет сканировать чеки из супермаркетов и получать кэшбэк, скидки и бонусы.

Узнать подробнее об этом приложении можно на официальном сайте. Кстати, если вы авторизованы в Яндексе, то сайт определит ваше местоположение и покажет скидки в магазинах вашего города.

Еще там есть специальный каталог, разбитый по категориям. В нем можно видеть все товары, на которые распространяются акции и по которым можно получить кэшбэк.

Установить «Едадил» можно из Google Play и App Store. Сейчас там более 10 млн скачиваний.

Заключение

Кэшбэк — это отличный способ не только сэкономить на покупках, но еще и заработать. Полученные средства можно будет вложить во все те же покупки, оставить в семейном бюджете или потратить куда-нибудь еще. В общем, лишними эти деньги точно не будут.

Для большей экономии я рекомендую не только зарегистрироваться в кэшбэк-сервисах, но еще и оформить банковскую карту с такой услугой. Также я советую скачать себе на телефон приложение «Едадил». Так вы сможете экономить и получать возврат средств практически за все покупки.

Я надеюсь, что эта статья помогла вам понять принцип работы кэшбэка, кому это выгодно и почему стоит пользоваться такой услугой. Если у вас возникли еще какие-нибудь вопросы — смело пишите в комментарии.

Как работает система кэшбэк по банковским картам и в чем подвох

Каждый из нас сталкивался с предложениями кэшбэк на различных сервисах. Предлагают подобную услугу и российские банки, отдавая часть комиссии своим пользователям. Так кажется на первый взгляд. Процентные начисления приходят на дебетовую или кредитную карту. Разберемся, насколько выгодно для рядового пользователя банковскими услугами приобретение карты с кэшбэком.

Принципы работы системы

Подключение опции к вашей карточке означает, что программа кэшбэк будет возвращать часть потраченных при покупке денег обратно. Подключить функцию к уже существующей карте можно в банкомате, приложении или в одном из офисов кредитного учреждения. Есть категория карт, которые уже выпускаются с таким предложением, и кэшбэк нельзя изменить или отключить.

Банковская карточка с кэшбэком для путешественников дает одну милю за каждые потраченные 60 руб. Для того чтобы накопить на бесплатный билет до населенного пункта, расстояние до которого равно 15000 миль, вы должны потратить 90000 руб. за год или 7500 руб. ежемесячно. Вам это выгодно?

Не стоит путать кэшбэк с бонусной или дисконтной программой, подразумевающей зачисления баллов, которые нельзя потратить в других местах или обналичить. В отличие от этих программ, кэшбэк возвращается реальными деньгами, которые можно тратить на все что угодно, но только в пределах условий программы.

Банковский кэшбэк начисляется следующим образом:

История возникновения системы кэшбэк

Понятие «кэшбэк» означает возврат определенного количества процентов от стоимости товара или услуги (от английского cashback, что означает возврат наличных средств).

Целью появления данной системы послужило расширение клиентской базы и стремление привлечь покупателей, переманивая их у конкурентов. Еще одна цель – повысить доверие к магазину или бренду. Еще 30 лет назад это слово абсолютно не имело отношения к бонусам и скидкам. Тогда уже существовали банковские карты, но обналичивание денег оставалось проблемой. И чтобы получать наличные купюры, покупатели пользовались услугой кэшбэк, то есть они оплачивали стоимость товара с наценкой, которую получали купюрами.

В то время банковские карты оформлялись неохотно и, чтобы увеличить оборот безналичных средств кредитного учреждения, в середине девяностых годов решили возвращать часть потраченных средств обратно на счет клиента. В связи с этим возросла популярность пластиковых карт и самой услуги кэшбэк.

Процент кэшбэка равен 1-10% от стоимости покупки. На сумму перечисления влияют тип магазина, потраченная сумма и категория товара. Согласно опросу пользователей, кэшбэк зарекомендовал себя намного эффективнее сезонных скидок и всевозможных бонусных программ по той причине, что люди могут тратить деньги на свое усмотрение, а не на очередное предложение магазина-партнера.

Что предлагают российские банки

С системой кэшбэк работают следующие банки Российской Федерации: Сбербанк, Русский Стандарт, Альфа Банк, Первомайский, Тинькофф, ВТБ, Уралсиб, Ренессанс Кредит, Банк Открытие, Хоум Кредит.

При выборе кредитнго учреждения обратите внимание на следующие элементы:

1. Выбирайте карту со льготным периодом, так как вы можете наткнуться на предложение невыгодной пластиковой карты с высокими процентами по кредиту.

2. Прежде чем выбрать карту с кэшбэком, соизмеряйте свои доходы с тратами. Если вы ежемесячно тратите более 30000 руб., вам подойдут «Премиум» варианты. Кэшбэк на них, как правило, составляет от 7 до 15%. Также даются дополнительные скидки на товары и услуги. Абонентская плата за такую карту составляет 400–700 руб. в месяц.

3. Узнайте лимит карты. Его размер указан в договоре. Так вы будете осведомлены о базовой сумме приобретенных товаров и услуг, за которые вам начислят вознаграждение.

4. Приобретая карту с кэшбэк, большинство пользователь думают, что за все покупки им будут начислять часть стоимости приобретенных товаров обратно в виде рублей. Это ошибочное мнение. Разные банки имеют определенных партнеров. Кэшбэк будет начисляться лишь от этих компаний.

В чем состоит выгода банка от начисления кэшбэк клиентам?

Увеличение оборота безналичных и наличных средств, рост активности клиентов влияет на экономические показатели банка. Одновременно с подключением кэшбэк банку удается предложить клиентам дополнительные платные услуги. За счет ежегодной абонентской платы повышаются доходы кредитного учреждения. Люди, увлекающиеся бонусными программами, начинают тратить больше денег – берут кредиты и уходят в минус. Соответственно, доход от ставок по кредиту растет. Банки могут платить клиенту не деньгами, а баллами, которые принимают магазины-партнеры. Например, повсеместно распространена акция «спасибо» от Сбербанка.

Зачем банки дают кэшбэк

Средний размер кэшбэк составляет 1,5%. Однако очень часто можно столкнуться с предложением банка о возврате от 5 и даже до 20–30%. Наверное, все слышали о двойном кэшбэке. Чтобы его получить, нужно хорошо постараться. Не все будут «заморачиваться» до такой степени.

Так за счет каких средств идет кэшбэк, и кто оплачивает эту услугу?

Естественно, банки никогда не будут работать себе в убыток. Есть множество причин, по которым банки делают заманчивое предложение для клиентов. Условно позицию кредитных учреждений по кэшбэк можно охарактеризовать как метод «кнута и пряника». Клиента привлекают высоким размером кэшбэка, применяя при этом различные уловки и скрытые условия. В результате реально получаемый возврат будет в несколько раз меньше заявленного.

Выгода банку от кэшбэка нередко оборачивается подвохом для клиента. Обычно большие проценты предлагают партнеры, чтобы привлечь к своей продукции внимание. В этом им помогает кредитное учреждение за вознаграждение. На предлагаемые товары уже наложена большая наценка. Что же получается? Возвращая средства клиенту, магазин фактически ничего не теряет. То же самое касается и банка.

Можно сравнить возможность выдачи карт с функцией возврата с рекламным продвижением услуг. Именно на «халявщиках» банк экономит огромные средства, которые он мог бы потратить на рекламу. Возврат за покупки по безналу ловко заставляет людей оставлять средства на карте, чтобы получать за это кэшбэк. В результате банки сохраняют на своих счетах огромные средства, прокручивая их и получая дополнительную прибыль.

Банк рассчитывает, что клиенты, которых прельстила небольшая выгода от кэшбэк-карт, сделают этот банк своим основным кредитным учреждением. То есть, отнесут собственные средства на счет или возьмут кредит, а еще будут пользоваться дополнительными услугами.

Получается, что банку выгодны все операции, которые клиент будет проводить по картам, не снимая наличные деньги. Поэтому он обещает кэшбэк, который можно снять лишь в конце месяца. В результате банки не только оптимизируют свои расходы по выплате кэшбэка, но и сводят их к нулю, и даже получают прибыль, прокручивая деньги своих клиентов.

Подвох в том, что это еще не все

Открывая банковскую карту с кэшбэком, внимательно ознакомьтесь с условиями договора и выберите оптимальный для вас вариант. Возможно, вам удастся не накупить массу ненужного барахла от партнеров.