Что такое 76 счет в бухгалтерии для чайников

Что отражают на счете 76 в бухучете

В этой статье мы приводим простую характеристику счета 76 бухгалтерского учета, что на нём отражают по дебету и кредиту, а также примеры основных возможных проводок.

Описание счета 76

Сначала кратко о 76 счете бухгалтерского учета для чайников.

Для расчетов с поставщиками и подрядчиками, покупателями и заказчиками, персоналом, подотчётниками, учредителями и некоторыми другими Планом счетов бухучета (утв. приказом Минфина России от 31.10.2000 № 94н) предусмотрены счета с 60 по 75. А вот с остальными (из называют разными или прочими дебиторами и кредиторами) бухгалтерский учет расчетов с ведут на отдельном счёте и по особым правилам.

Согласно Плану счетов, счет 76 называется «Расчеты с разными дебиторами и кредиторами».

На нём бухгалтер обобщает информацию о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75.

Так, счет учета 76 должен охватывать расчеты:

Если говорить о том, какой счет 76, то он активно-пассивный. То есть, остатки на нём могут быть по дебету и по кредиту.

Основные субсчета 76 счета

Минфин предлагает открывать следующие субсчета к счету 76:

Далее рассмотрим каждый из них.

Субсчет 76-1

Здесь отражают расчеты по страхованию имущества и персонала организации, в котором она выступает страхователем.

Исчисленные суммы страховых платежей отражают по кредиту 76 счета в корреспонденции со счетами:

Сумма/ситуация

Примеры бухгалтерских проводок 76 счета

Аналитический учет по субсчету 76-1 ведут по страховщикам и отдельным договорам страхования.

Субсчет 76-2

Тут показывают расчеты по:

По дебету счета 76 отражают, в частности, расчеты по претензиям:

Рассматриваемый счет 76 в бухучете кредитуют на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относят, как правило, на те счета, с которых были приняты на учет по Дт 76.

Аналитический учет по субсчету 76-2 ведут по каждому дебитору и отдельным претензиям.

Субсчет 76-3

Здесь учитывают расчеты по причитающимся организации дивидендам и другим доходам. В том числе – прибыль, убытки и другие результаты по договору простого товарищества.

Подлежащие получению (распределению) доходы отражают по Дт 76 и Кт 91 «Прочие доходы и расходы».

Активы, полученные организацией в счет доходов, приходуют по дебету счетов учета активов (51 «Расчетные счета» и др.) и Кт 76.

Субсчет 76-4

На нём учитывают расчеты с работниками по начисленным, но не выплаченным в установленный срок суммам (из-за неявки получателей).

Депонент отражают по Кт 76 и Дт 70 «Расчеты с персоналом по оплате труда». А при выплате этих сумм получателю делают запись по Дт 76 и кредиту счетов учета денежных средств.

Проводки по бухгалтерскому счету 76 (нюансы)

Счет 76 бухгалтерского учета — по своему уникальный счет, имеющий название «Расчеты с разными дебиторами и кредиторами». В этой статье мы вспомним, что он из себя представляет и рассмотрим примеры распространенных бухгалтерских записей по счету 76.

Счет 76 в бухгалтерском учете

Счет 76 — активно-пассивный. Здесь собирается информация о расчетах с дебиторами и кредиторами, не нашедшая место на других счетах расчетов с контрагентами.

Узнайте подробнее о счете 76:

Далее рассмотрим особенности применения счета 76.

Счет 76: учет расчетов по страхованию

На субсчете 76.1 традиционно отражаются операции, имеющие отношение к расчетам по договорам коммерческого страхования. При этом фирма может заключать такие договоры как для себя (как правило, по страхованию имущества), так и в пользу работников — например, по договорам ДМС.

Можно выделить следующие типовые проводки по рассматриваемому субсчету:

В рамках субсчета 76.1 могут открываться различные аналитические субсчета — для учета отдельных страховщиков и договоров с ними.

Счет 76: учет расчетов по претензиям

На субсчете 76.2 отражают операции по претензиям, возникающим, главным образом, при невыполнении контрагентом договорных обязательств. Претензия может быть разрешена в досудебном порядке или через арбитраж.

Типовые бухгалтерские записи:

Дополнительные аналитические счета к субсчету 76.2 могут быть открыты для учета отдельных контрагентов и претензий.

Счет 76: расчеты по дивидендам

Субсчет 76.3 применяется для учета доходов хозяйствующего субъекта от инвестирования в капитал сторонних юридических лиц, которые периодически производят процентные выплаты инвесторам соотносительно с их долями.

При этом инвестор отразит в бухучете проводки:

Дополнительные аналитические счета к рассматриваемому субсчету открываются для каждого источника выплат.

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

Как только работник обращается за зарплатой, бухгалтер:

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Дополнительные аналитические счета к счету 76.4 могут открываться по каждому отдельному работнику.

Счет 76: учет расчетов с дочерними (зависимыми) обществами

Организации, имея дочерние общества, могут производить самые разные расчеты с ними. Однако не забудьте: дочернее общество и зависимое — не одно и то же.

Упрощенно говоря, к дочерним относятся те хозсубъекты, где у основного предприятия больше 50% акций (уставного капитала), а к зависимым — те, у которых основное предприятие владеет 20% и более акций (уставного капитала).

Рассмотрим проводки, применяемые при учете расчетов предприятия с дочерними и зависимыми обществами (для этого к счету 76 может быть открыт субсчет 76.5):

Значительная часть хозяйственных операций между основным предприятием и дочерним (зависимым) обществом отражается корреспонденциями с использованием не только счета 76, но и счета 58.

Пример 1

Оплата доли в уставном капитале дочернего общества путем передачи имущества.

Для начала основное предприятие на счете 76 регистрирует образование кредиторского долга, соответствующего сумме задолженности по вкладу в уставный капитал сторонней организации: Дт 58 Кт 76.5.

Погашение этой задолженности может быть произведено разными видами имущества:

Если остаточная стоимость ОС ниже той, что согласована сторонами в целях погашения долга по вкладу в уставный капитал, то предприятие фиксирует прочий доход: Дт 76.5 Кт 91.1. Если выше — прочий расход: Дт 91.2 Кт 76.5.

Если остаточная стоимость НМА меньше согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1. А если больше — прочий расход: Дт 91.2 Кт 76.5.

Если фактическая стоимость оказалась ниже согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1 Если больше — прочий расход: Дт 91.2 Кт 76.5.

Пример 2

Предприятие приобрело акции, но пока не оплатило их.

Факт перехода права собственности на акции предприятию, если оно их к моменту такого перехода не оплатило, отражается проводкой Дт 58 Кт 76.5.

Пример 3

Предприятием осуществлена предоплата за акции, на которые оно получит право позже:

Пример 4

Предприятие перепродает обществу ранее купленные акции:

Счет 76: применение некоммерческими организациями (ТСЖ)

ТСЖ — типичный пример некоммерческой организации. Функционируют они за счет:

Счет 76 применяется ТСЖ для отражения именно тех операций, что связаны с целевым финансированием. К числу распространенных проводок (условимся использовать в рассматриваемых целях субсчет 76.6) можно отнести следующие:

Альтернативой денежному финансированию может быть получение ТСЖ тех или иных видов имущества — например, материалов. Их поступление отражают проводками:

Издержки текущего периода, cвязaнные c обслуживанием и управлением имуществом ТСЖ, отражаются проводкой Дт 20 Кт 76.6.

Счет 76: применение товариществами

Главная цель создания товариществ — получение прибыли в результате совместного ведения бизнеса несколькими организациями. Если прибыль есть, то она распределяется соотносительно величине вкладов каждого из товарищей. Аналогичным образом распределяются и убытки. В обоих случаях используется счет 76.

Каждая из организаций товарищества, имеющая право на доход, фиксирует в бухгалтерских регистрах проводки:

Счет 76: применение в договорах комиссии

Счет 76 также применяют в отражении операций по договору комиссии. Напомним, что комиссионер — это хозяйствующий субъект, оказывающий посреднические услуги по договору с комитентом.

Для комиссионных операций условимся рассматривать следующие субсчета:

Используются эти субсчета в рамках следующих типовых корреспонденций:

Если комиссионер в расчетах не участвует, то выручка от продажи поступает самому комитенту.

Счет 76: применение в лизинге

Счет 76 используется и для отражения лизинговых операций. Условимся, что для этого мы применяем три субсчета: 76.9 — «Задолженность по лизинговым платежам», 76.10 — «Арендные обязательства», 76.11 — «Задолженность по выкупу имущества».

Если имущество находится на балансе лизингодателя:

Если имущество числится на балансе лизингополучателя:

Применение счета 76: НДС

Счет 76 также задействуется в проводках, связанных с НДС. Рассмотрим несколько примеров.

Пример 5

Отражение НДС с полученных авансов.

В проводках фирмы-поставщика эти операции выглядят так:

Пример 6

Отражение НДС с выданных авансов.

Фирма в счет предстоящего поступления материалов перечислила аванс поставщику в сумме 60 000 руб., начислив НДС: 60 000 * 20 / 60 = 10 000 руб. Позже материалы были получены и оприходованы.

Пример 7

Отражение НДС с аванса у покупателя-налогового агента.

Фирма-налоговый агент купила у продавца металлический лом на 100 000 руб., предварительно уплатив аванс в половинном размере — 50 000 руб.

В бухгалтерских проводках покупателя появится 76 счет, да не один:

В учете продавца лома счет 76 не фигурирует.

Применение счета 76: неналоговые платежи

Существуют виды бюджетных платежей, которые не относятся к налогам (таможенные пошлины и сборы, утилизационный сбор и др.), а потому отражать их на счете 68 «Расчеты по налогам и сборам» нецелесообразно.

Для учета таких неналоговых сумм можно применять счет 76. Например, при постановке на учет импортируемого автомобиля проводки выглядят так:

К счету 76 в рассматриваемом случае могут открываться субсчета, соответствующие виду уплачиваемого сбора или пошлины.

Применение счета 76: договоры долевого строительства

Еще одна область применения счета 76 — правоотношения в сфере договоров на долевое строительство. Рассмотрим проводки в учете застройщика, составляемые с применением счетов эскроу — по новой схеме расчетов между инвестором и застройщиком, обязательной к использованию после 01.07.2019:

Счет 76 в бухгалтерском учете: проводки

76 счет бухгалтерского учета — один из самых универсальных. И в то же время у него есть ограничения: он предназначен для отражения хозопераций с контрагентами, взаимоотношения с которыми носят нерегулярный характер, а также тех расчетных операций, которые нельзя причислить к основной деятельности предприятия.

Для чего нужен счет 76

Почти у каждой организации есть дебиторы — те, кто ей должен, и кредиторы — те, кому должна она. В бухгалтерском учете дебиторские и кредиторские долги классифицируются на 2 основные категории:

К долгам в рамках основной деятельности относятся, прежде всего, задолженности по поставкам и продажам товаров или услуг. Их учет ведется на специализированных счетах 60 и 62.

Дебиторская задолженность

К «основным» долгам по прочим операциям в части дебиторки относят:

А вот счет 76 в части дебиторки используется для учета «не основных» операций:

Кредиторская задолженность

В части кредиторской задолженности «основными» долгами считаются:

В свою очередь, счет 76 применительно к кредиторским долгам используется для учета:

Субсчета к счету 76

По умолчанию (в соответствии с Планом счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н) предусматривается открытие к счету 76 следующих субсчетов:

В свою очередь, на счете 76 могут в неограниченном количестве открываться различные дополнительные субсчета — в зависимости от содержания экономической деятельности и потребности организации.

Дебетовые обороты по счету 76 показывают:

Кредитовые обороты счета 76 отражают:

Применение счета 76

Бухгалтерский счет 76 используется для учета хозяйственных операций следующими субъектами:

Счет 76 также используется для отражения операций, связанных с уплатой НДС (как обычными его плательщиками, так и налоговыми агентами).

Все указанные выше категории хозяйствующих субъектов могут использовать как предусмотренные Планом основные субсчета по счету 76, так и дополнительные — подбираемые с учетом специфики хозяйственной деятельности.

Счет 76 в бухгалтерском балансе

На основании записей по счету 76 вносится информация в бухгалтерский баланс. При этом 76 счет в балансе может быть показан и в активной части баланса, и в пассивной. Для этого анализируют его развернутое сальдо.

Каждое сальдо по-своему используется для заполнения бухгалтерского баланса: дебетовое — для его активной части (строка 1230), кредитовое — для пассивной (строка 1520). При этом дебетовое сальдо в части сумм НДС, исчисленных с авансов и отраженных на счете 76, влияет на показатель по строке 1260 баланса.

Типовые бухгалтерские проводки по счету 76

В таблице ниже представлены наиболее применяемые бухгалтерские записи с участием счета 76.

Счет 76 в бухгалтерском учете: проводки, субсчета, примеры

Счет 76 бухгалтерского учета — это активно-пассивный счет«Расчеты с разными дебиторами и кредиторами», аккумулирует информацию о расчётах по операциям с дебиторами и кредиторами, не относящимся к счетам 60-75, например — по суммам, которые организация удерживает из оплаты труда работников на основании исполнительных документов. С помощью типовых проводок и наглядных примеров рассмотрим специфику использования счета 76, его субсчета 76.05, 76.09 и 76 АВ, а также особенности отражения операций по счету 76: по учету НДС по предоплате, услуг ЖКХ и продажи квартиры работнику.

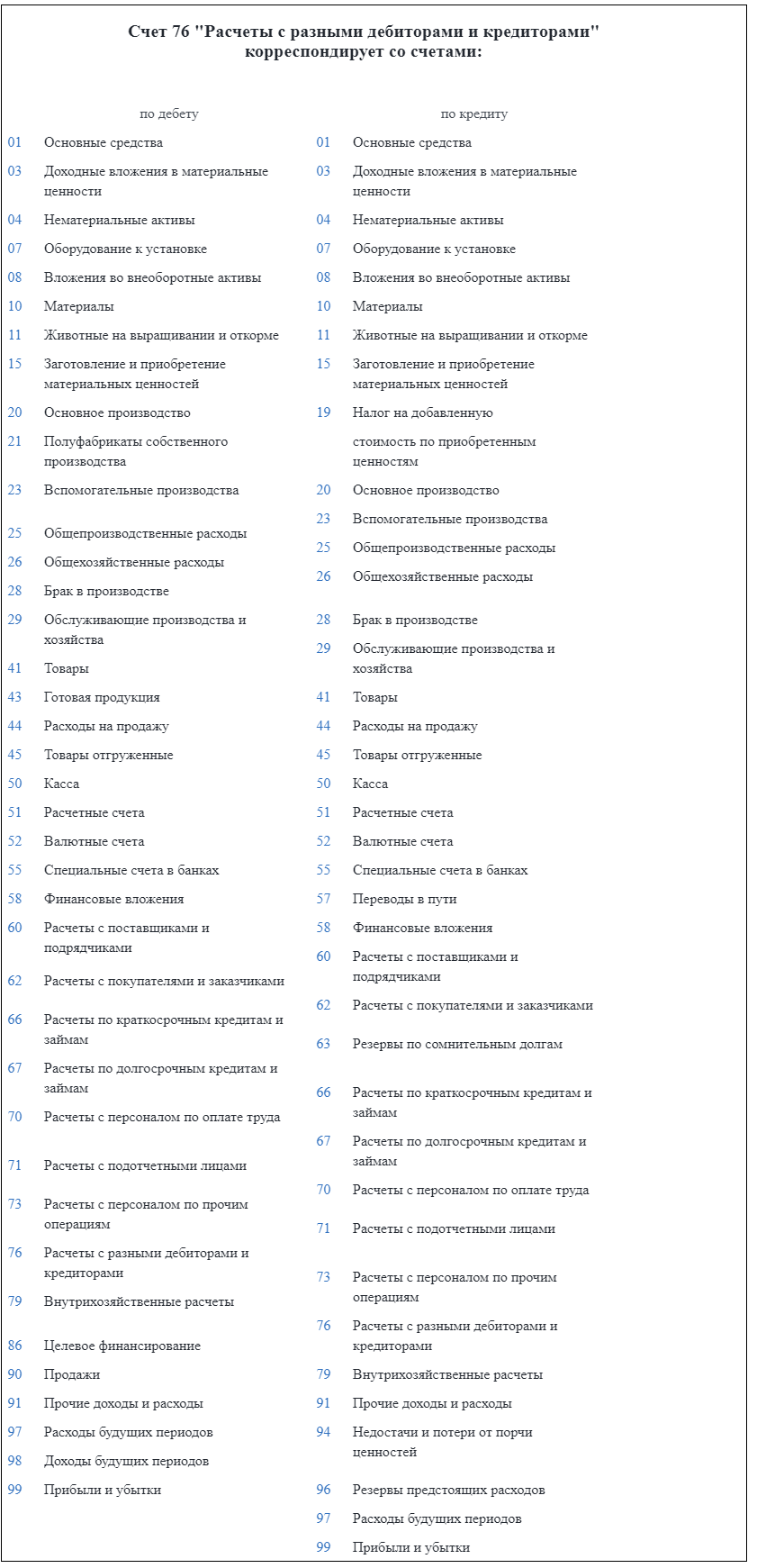

Счет 76 в бухгалтерском учете по субсчетам

Субсчета счета 76 «Расчёты с разными дебиторами и кредиторами» представлены на рисунке:

Обособленно ведется учет по счету 76 в рамках группы взаимосвязанных организаций (сводная бухгалтерская отчетность).

Типовые проводки по 76 счету

Основные проводки по счёту 76 «Расчёты с разными дебиторами и кредиторами» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 76 | 01/03/04/ 45 | Списание потерь по страховым случаям | Договор страхования |

| 76 | 20/23/25 /26/28/29/97 | Предъявление претензий к подрядчикам за брак /простои; | Претензия |

| 76.02 | 60 | Оформление претензии поставщику/подрядчику | Претензия |

| 76 | 73 | Отражение суммы страховых возмещений работнику | Договор страхования |

| 76 | 51 | Перечисление получателю удерживаемой суммы с работника | Исполнительный лист |

| 10/43/11 | 76.09 | Приобретение кормов/продукции/животных у населения | |

| 60.02 | 76 | Отражение невозмещенной части претензии | Акт согласования разногласий |

| 51 | 76 | Поступление средств от страховой компании, в счёт погашения задолженности по страховому возмещению | Банковская выписка |

Примеры проводок по субсчетам 76 счета

Пример 1. Отражение НДС по предоплате по счету 76.АВ

Допустим, 06.02.2017г. ООО «Весна» получило предварительную оплату от ООО «Лето» в размере 47 200 руб. В счёт предоплаты 08.02.2017г. был отгружен товар.

Получите понятные самоучители по 1С бесплатно:

Для отражения НДС по предоплате по субсчету 76.АВ бухгалтер ООО «Весна» сформировал следующие проводки:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 47 200 | Получен аванс от ООО «Лето» | Банковская выписка |

| 76.АВ | 68.02 | 7 200 | Начислен НДС (аванс) | Счёт, книга продаж, платёжное поручение |

| 62.01 | 90.01 | 47 200 | ООО «Весна» отгрузила товар | Расходная накладная |

| 90.03 | 68.02 | 7 200 | Начислен НДС (реализация) | Расходная накладная, счёт |

| 62.02 | 62.01 | 47 200 | Предварительная оплата зачтена | Бухгалтерская справка-расчёт |

| 68.02 | 76.АВ | 7 200 | НДС принят к вычету (реализация) оплачена авансом) | Счёт, книга продаж |

Пример 2. Проводки по услугам ЖКХ по счету 76.05

Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.06.01 | 76.05.01 | 4 000 | Начислены коммунальные платежи | Счёт |

| 76.06.01 | 86 | 1 500 | Взносы на содержание и ремонт и прочие целевые | |

| 76.06.01 | 60 | 5 500 | Отражение задолженности перед поставщиком услуг | Договор, акт выполненных работ |

| 51 | 76.06.01 | 5 500 | Поступление оплаты от квартиросъемщика | Банковская выписка |

| 60 | 51 | 5 500 | Оплачено поставщику | Платёжное поручение |

Пример 3. Проводки по продаже квартиры работнику по счету 76.09

Предположим, Хлебцов А.И. является очень ценным работником ООО «Осень». В дополнительном соглашении к трудовому договору прописано условие, что Хлебцов может купить у ООО «Осень» квартиру дешевле покупной цены при условии, что он отработает в компании минимум 5 лет и 4 года после покупки квартиры.

Бухгалтер ООО «Осень» сформировал следующие проводки по продаже квартиры работнику по субсчету 76.09:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.09 | 51 | 3 000 000 | Хлебцов А.И. оплатил стоимость квартиры ООО «Осень» | Платёжное поручение |

| 41 | 76.09 | 3 500 000 | Принята на учёт квартира | Акт приёма-передачи |

| 51 | 73 | 3 000 000 | Поступили денежные средства от Хлебцова А.И. | Банковская выписка |

| 73 | 91.01 | 3 000 000 | Оформлена передача квартиры собственнику | Акт приёма-передачи подписан |

| 91.02 | 41 | 500 000 | ООО «Осень» списало стоимость проданной квартиры | Акт приёма-передачи |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Что такое 76 счет в бухгалтерии для чайников

Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут открываться следующие субсчета:

76-1 «Расчеты по имущественному и личному страхованию»;

76-2 «Расчеты по претензиям»;

76-3 «Расчеты по причитающимся дивидендам и другим доходам»;

76-4 «Расчеты по депонированным суммам» и др.

На счете 76-1 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей.

Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета денежных средств.

В дебет счета 76 «Расчеты с разными дебиторами и кредиторами» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» на счет 91 «Прочие доходы и расходы».

(абзац в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

Аналитический учет по субсчету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям:

Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

На субсчете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Подлежащие получению (распределению) доходы отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы». Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов (51 «Расчетные счета» и др.) и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

На субсчете 76-4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

Депонированные суммы отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате этих сумм получателю делается запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов учета денежных средств.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.