Электронные деньги: что это такое? История возникновения, понятие и виды

Электронные деньги – одно из направлений, позволяющее облегчить процесс коммерческой деятельности. При помощи электронного кошелька происходит быстрый расчет за покупки, оплачиваются счета. Заработки, инвестиции проходят через интернет, пользователь совершает необходимые операции в домашних условиях, ему не нужно идти в отделение банка или почты.

Содержание

Что такое электронные деньги

Под электронными деньгами подразумевается виртуальные валютные средства, равные наличным или безналичным деньгам, не требующие открытия счетов в банке. Оборот финансов проходит не в форме привычных бумажных купюр, а через расчетные системы современной связи.

Виртуальная валюта хранится в Интернете, используется для безналичных расчетов, перевода на банковские карты, последующего снятия наличных. Электронная денежная единица приравнивается к фиатной: рублю, доллару, евро, в зависимости от вида кошелька.

Основные преимущества представлены:

Комфортность использования может быть омрачена комиссией. К популярным видам виртуальной валюты относят интернет-кошельки и карты, которые обслуживает оператор ЭДС.

История

К первой ступени развития денежных средств в электронной форме причисляют 1960-1980 год, с момента введения в массовое использование магнитных платежных карточек. В это время началось повсеместное применение электронного способа расчетов.

Второй этап начинается с введения карточек с определенной суммой денег и встроенной микросхемой. Пик их выпуска прошел от 1990 до 2000 года. За сорок лет им не удалось полностью убрать из оборота наличные деньги, но они позволили владельцам оптимально распоряжаться собственными банковскими счетами. Современный метод безналичного расчета имеет явные преимущества перед бумажными купюрами, но последние остаются в обиходе, не исчезают и их численность не сокращается.

На сегодняшний день наличные средства занимают до 20% от общей массы денег. Нежелание населения расставаться с устаревшим номиналом связано:

Основным смыслом введения в оборот электронных денег считается соединение преимуществ наличного и безналичного расчета.

Третьей степенью денежных реформ считают появление электронных или сетевых денег, возникшее в 2000-2011 году. Платежи такой валютой стали возможны за счет специально разработанных программ. Необходимость ЭД возникла после распространения Всемирной паутины, первые электронные платежные системы возникли в 1997 году – в Российской Федерации платформа получила название CyberPlat.

В 1998 году на территории РФ был проведен первый расчет виртуальной валютой, в это же время начала работу площадка Вебмани. На данный момент число ее пользователей превышает 36 миллионов человек по всему миру.

Классификация электронной валюты включает следующие положения.

Деление по виду технического устройства:

На базе смарт-карт – не отличаются от стандартных пластиковых карточек, имеют микрочип. Владельцы могут переводить на них деньги с банковских счетов, любые операции ограничиваются количеством средств, которые были переведены на смарт-карту заблаговременно.

На базе сетей – электронные кошельки активно используются фрилансерами, любителями онлайн-игр, покупателями в интернет-магазинах. Большинство коммерческих сервисов проводит расчеты в виртуальной валюте.

Деление по уровню общения представлено:

На территории Российской Федерации распространение получили только несколько платежных систем. Каждая имеет отличительные черты, хотя все работают по схожим принципам.

PayPal

Получила меньшую популярность в России, сервис удобен для пользователей, работающих с иностранными работодателями.

Кошелек этой системы позволяет осуществлять операции по всему миру, не имеет ограничений. Платежный сервис работает с 203 странами, при открытии аккаунта счет открывается в национальных деньгах, в дальнейшем пользователь имеет право открыть еще один счет в выбранной иностранной валюте.

К преимуществам пользования PayPal относят:

Многие биржи фриланса не сотрудничают с PayPal, для получения платы за выполненную работу придется заводить интернет-кошелек в другой системе.

Яндекс.Деньги

Платежная платформа была разработана в 2002 году компанией Яндекс. Система специально рассчитывалась для населения Российской Федерации и единственной валютой на счетах являются рубли. Кошелек помогает платить за кредиты и услуги через интернет по всему миру, пополнять и снимать деньги. Для создания аккаунта пользователь должен зарегистрироваться на почте Яндекс. Увеличение лимитов и расширение возможностей при работе с платежной системой происходит после идентификации владельца.

К качествам Яндекс.Деньги относят:

Привязка интернет-кошелька в этой системе происходит по номеру мобильного телефона.

Платформа упрощает управление собственными денежными средствами, допускает использование:

К преимуществам работы с платформой относят:

Заказ специальной карты Виза, привязанной к кошельку, позволяет проводить платежи без комиссии. Несмотря на все достоинства этой платформы, не все интернет-магазины и сервизы через нее принимают оплату.

Webmoney

Открытие аккаунта в системе позволяет создавать кошельки в российских деньгах, долларах, евро, белорусских рублях и украинских гривнах.

Сервис начал свою работу в 1998 году и признан лучшей платформой для сотрудничества с иностранными заказчиками.

Вебмани предлагает несколько уровней аттестации для пользователей, каждый имеет определенные рамки лимитов и проведения операций. У платежной системы несколько приложений для работы за компьютером и с мобильными устройствами, управление счетом может проходить через страницу в социальных сетях.

Положительные стороны Вебмани представлены:

К недостаткам Вебмани пользовали относят частую блокировку интернет-кошельков при совершении сомнительных операций, с блокировкой доступа как отправителя, так и получателя перевода. Проблемы с пополнением баланса или выводом средств – при нахождении на территории иностранного государства с ними могут возникнуть сложности.

Отдельные платежные платформы практически не используются в Российской Федерации. К малораспространенным системам относят:

AliPay – крупнейшую площадку, входящую в состав Alibaba Group, созданную в 2004 году. Кроме оплаты товаров внутри группы, ее услуги используют около 460 тысяч компаний, разбросанных по всему миру. У платежной платформы имеется собственная программа, позволяющая совершать операции с мобильного телефона.

PAYEER – позволяет совершать переводы во все страны мира, не берет комиссию за транзакции. У системы 15 миллионов пользователей, проведение операций осуществляется анонимно. Платформа не блокирует учетные записи, выпускает бесплатные карты, выводы с которых проходят без комиссионного вознаграждения.

ADVCASH – многофункциональная платежная система, работающая с 2014 года. Производит переводы электронных денег по всему миру, работает с основными для Российской Федерации валютами. Пользователи могут воспользоваться услугой получения виртуальных и пластиковых карточек. Все транзакции внутри платежной системы проходят без комиссии.

PERFECT MONEY – на официальной странице веб-портала поддерживается 23 языка, в сутки проходит обработка около 40 миллионов операций. Сервис начал работу в 2007 году, характеризуется минимальными комиссионными вычетами, высоким уровнем защиты личных страниц пользователей. Пополнение кошелька происходит несколькими способами, ежемесячно выплачиваются суммы остатков со счетов.

Epayments – с 2011 года в системе зарегистрировались более 500 тысяч пользователей, каждый год в ней совершаются сделки на 3,5 миллиарда евро. Электронные деньги выводятся на Визу, Мастеркард, банковские счета, на кошелек Яндекс.Деньги. Пластиковая карточка от компании является многоцелевой, с ее помощью можно оплачивать покупки в магазине, получать наличные в российских и зарубежных банкоматах.

PAYONEER – платежная площадка занимается переводом, используется фрилансерами, работающими с зарубежными работодателями. Сервис производит выплаты без территориальных ограничений, в 200 странах, работает с местными валютами: 90 разновидностей. К специфике системы относят открытие интернет-кошелька в американских долларах, минимальное комиссионное вознаграждение по переводу и перевод в наличные электронных денег.

Stripe – у американцев считается альтернативным вариантом PayPal. Принимает платежи из 25 стран, в 100 видах валюты разными способами. У веб-страницы простой и понятный интерфейс.

Как пользоваться

Основной сферой применения электронных денег считаются расчеты между предприятиями, общественными организациями, частными лицами. Платежи осуществляются мгновенно за счет современных цифровых технологий. Этим электронная платежная система отличается от банковских операций, которые могут длиться несколько часов или 3-5 дней.

Существует несколько способов пользования виртуальной валютой:

Платежи – считаются основным способом применения, с их помощью происходит расчет за товары, услуги или выполненные заказы. С электронного кошелька перевод поступает на другой ЭК, банковскую карточку, счета частных и юридических лиц. Платежи можно делать в любое время суток:

Транзакции отслеживаются, в истории операций сохраняется информация о дате, времени перевода. После выполнения оплаты на электронную почту поступает чек – его сохраняют до подтверждения прихода денежных средств, он служит доказательством проведенной операции.

Терминал или банкомат – относится к популярным средствам использования виртуальной валюты. Через них можно оплатить покупку, пополнить счет, получить наличные деньги.

Кредиты – оплату, проведенную при помощи с кредитных карточек, можно погашать электронными деньгами.

Банковский счет или карточки – электронные деньги переводят на карту, потом с ее помощью снимают наличные в банкомате, проводят расчеты за покупки.

Электронную валюту можно отправить при помощи международных платежных сервисов как банковский перевод. После прихода пользователь может забрать их в отделении. Способ требует больше времени и используется при невозможности получить наличные другим методом.

Вывод

Люди часто активно пользуются интернетом и не имеют счетов на платежных сервисах. Создание аккаунта и кошелька начинается с мысли об удаленной работе: многие биржи фриланса работают только с виртуальной валютой, не осуществляя переводы на обычные банковские карточки.

Перед открытием счета на платежной площадке необходимо вспомнить о нюансах:

Практически каждая система берет комиссионное вознаграждение: за пополнение, снятие денег со счета, внутренние переводы. Чтобы не терять деньги, следует внимательно изучить информацию на страницах сайта в разделе «Помощь». 100 виртуальных рублей не являются 100 бумажным дензнакам, при выводе средств происходит их обмен, с потерей нескольких процентов.

Электронная валюта не поддерживается государственным золотым запасом – она платежное, а не накопительное средство. Копить на виртуальном счету деньги занятие не только глупое, но и опасное: всегда есть риск взлома личной страницы мошенниками.

Электронные деньги удобны в обиходе, при достаточной защищенности аккаунта находятся в большей безопасности, чем наличные средства. Оплата через программу на компьютере или мобильное приложение тех же счетов от ЖКХ намного удобнее, чем многочасовое простаивание в очередях в банке или отделении связи.

Как считаете вы, какой сервис самый удобный? Пишите в комментариях ваше мнение!

Электронные деньги

Введение

Электронные деньги появились сравнительно недавно, но почти сразу стали играть существенную роль в жизни каждого современного человека, так как они обладают многими достоинствами. Среди преимуществ, например, можно выделить низкую стоимостью эмиссии. Электронные деньги, как и безналичные, не теряют своих качеств с течением времени.

Физическую безопасность деньгам организовывать не нужно, а защищённость от хищения и подделки обеспечивается криптографическими средствами. Использование электронных денег увеличивается с каждым годом и делает возможными покупки в интернете, быстрые международные денежные переводы, анонимные транзакции. Прочитав эту статью, вы узнаете о краткой истории возникновения электронных денег, о их типах, а также криптографических принципах, делающих возможным их применение.

Содержание статьи

Что понимать под электронными деньгами?

Типы электронных денег.

Краткая история возникновения электронных денег.

Недостатки традиционных платежей, приведшие к созданию электронных денег.

Суть идеи слепой подписи.

Снятие и зачисление электронных денег при помощи электронной подписи.

Реализации электронной подписи.

1) Что понимать под электронными деньгами?

Думается неправильным приводить принципы работы электронных денег, не имея чёткого представления о том, что именно следует понимать под термином «электронные деньги». В силу отсутствия единой принятой в мире дефиниции этого термина выделяют различные определения, но я бы остановился на таковом, данном в директиве Совета Европейских Сообществ № 2009/110/ЕС от 16 сентября 2009 года, так как оно исключает упоминание электронного устройства, на котором должна размещаться денежная стоимость и, следовательно, является одним из наиболее общих.

Для неподготовленного человека не всё может быть понятно в этом определении.

Таким образом, согласно определению, эмитент в некотором виде выпускает виртуальные денежные единицы и передаёт их иным (отличным от эмитента) учреждениям, физическим или юридическим лицам для совершения платежей при получении им самим реальных денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость.

Европейский центральный банк считает, что к электронным деньгам не относятся традиционные банковские платёжные карты, а также предоплаченные одноцелевые карты (подарочная карта, топливная карта).

2) Типы электронных денег.

По типу технического устройства электронные деньги бывают двух типов: на базе смарт-карт (card-based) и на базе сетей (network-based). Последовательно рассмотрим оба типа.

Теперь должно быть очевидно, что смарт-карты отличаются от обычных банковских карт. Подчеркнём это ещё раз. Обычная карта не содержит информации о состоянии счета, а лишь является инструментом доступа к расчётному счету. При зачислении денег на банковский счёт на дебетовую или кредитную карту зачисления не происходит. При пополнении смарт-карт остаток на счёте уменьшается ровно на ту сумму, на которую была пополнена смарт-карта.

По государственному регулированию статуса электронных денег различают фиатные и нефиатные электронные деньги.

Фиатными называют денежные средства, выраженные в государственной валюте. Эмиссия электронных фиатных денег происходит по правилам национальных центробанков. Государство посредством законов обязывает всех граждан принимать к оплате фиатные электронные деньги. Примером фиатных электронных денег является небезызвестная система PayPal.

Нефиатные электронные деньги относятся к негосударственным платёжным системам и эмитируются частными платёжными ассоциациями. Их надёжность не гарантируется государством, хоть часто они и привязываются к курсу национальных валют. Широко распространены нефиатные электронные деньги на базе сетей. (WebMoney, QIWI, EasyPay)

В каждом из описанных типов может как требоваться идентификация пользователя (персонифицированные системы), так и не требоваться (анонимные или неперсонифицированные системы).

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

4) Недостатки традиционных платежей, приведшие к созданию электронных денег

Не секрет, что посторонние, узнав о времени и величине платежей отдельного человека, могут определить местонахождение исполнителя платежа, его круг общения, образ жизни. С другой стороны, платёж наличными деньгами, пусть и является анонимным, обладает некоторыми очевидными недостатками. Он ненадёжен, так как не защищён от физической кражи, не содержит подтверждения платежа и не контролируем, вследствие чего может быть использован в качестве взяток, ухода от уплаты налогов или же на чёрном рынке. В связи с описанными выше причинами Дэвид Чаум в своей работе 1982 года предложил новые криптографические принципы, которые позволили бы создать автоматическую систему платежей, обладающую следующими характеристиками:

Невозможность для третьей стороны определить получателя денег (анонимность платежей), узнать время и величину транзакции;

Возможность предоставить подтверждение платежа, а в некоторых особых обстоятельствах и определить личность получателя (например, в случае судебных разбирательств);

Возможность перестать использовать украденные денежные средства, остановки транзакции.

5) Суть идеи слепой подписи

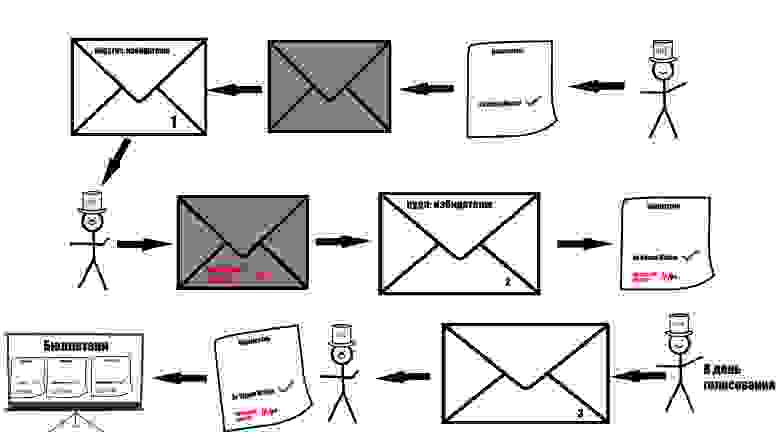

Суть идеи слепой цифровой подписи легко понять из описанного ниже искусственного примера. Представим, что необходимо провести голосование. При этом избиратели не могут присутствовать на участке для выборов, но каждый из них желает проголосовать так, чтобы организатор выборов не знал, какой выбор они сделали, а также чтобы была возможность убедиться, что их голос обязательно будет посчитан. Проблема может быть решена, если использовать специальные конверты из копировальной бумаги (на рисунке изображён серым). Конверты на рисунке пронумерованы, чтобы показать, что они разные (корреляции с пунктами нет). Написание подписи на таком конверте будет оставлять аналогичный след на бюллетени, находящейся внутри него. Саму бюллетень увидеть нельзя, так как такой конверт непрозрачен. Голосование будет проводиться по следующей схеме:

Организатор получает составной конверт, достаёт специальный, подписывает его уникальным способом, помещает в новый обычный конверт и отправляет обратно избирателю. Таким образом, проголосовать смогут только подтверждённые избиратели (получившие уникальную подпись, действующую на этом голосовании).

Получив конверт, избиратель достаёт бюллетень, проверяет наличие на ней подписи организатора и отправляет организатору в день голосования в обычном конверте уже без упоминания на нём обратного (своего) адреса.

Организатор получает бюллетени от каждого избирателя и размещает их на дисплее с открытым доступом. Каждый избиратель имеет возможность посчитать голоса и проверить уникальную подпись. Более того, если отдельный избиратель запомнил отличительную деталь своей бюллетени (например, структуру бумаги, оторванный кусочек в определённом месте), то он сможет найти её на дисплее. Организатор, подписывая бюллетень, не видел именно её (мог видеть только специальный конверт). Следственно, анонимность всех избирателей сохраняется.

Коротко повторю особенности слепой подписи. Пользователь получает подпись на сообщении, не раскрывая самого сообщения подписывающей стороне, только подписывающая сторона может создавать подпись. Теперь концепция слепой подписи должна быть ясна.

Основные сведения из криптографии.

Для читателя необходимо краткое введение в асимметричные криптосистемы.

Открытый ключ общедоступен, а закрытый держат в секрете. При этом вычисление закрытого ключа из известного открытого ключа должно быть сложной вычислительной задачей.

В схеме электронной подписи владелец закрытого ключа может подписать сообщение, а пользователи, зная открытый ключ, могут проверить, что подпись была сделана именно владельцем ключа.

6) Снятие и зачисление электронных денег при помощи слепой подписи

Алгоритм снятия электронных денег

Клиент (К) генерирует последовательность и умножает её на случайно выбранный множитель (маскирует последовательность).

К зашифровывает полученный результат и отправляет эмитенту (Э).

Э расшифровывает полученное сообщение секретным ключом, подписывает сообщение электронной подписью, соответствующей номиналу монеты, зашифровывает сообщение и отправляет К.

К расшифровывает сообщение и снимает маскирующий множитель.

Алгоритм внесения электронных денег

K отправляет сообщение, полученное от Э, обратно, предварительно зашифровав его открытым ключом.

Э убеждается, что денежный файл не был использован, заносит номер денежного файла в базу и зачисляет соответствующий номинал на счёт К.

7) Реализации слепой подписи

Реализация слепой подписи протоколом RSA

Алиса выбирает случайный маскирующий множитель r, взаимно простой с p (взаимно простыми называют числа, если их наибольший общий делитель равен 1) и вычисляет:

2. Алиса посылает m’ Бобу.

3. Боб с помощью своего закрытого ключа d вычисляет:

4. Боб отсылает s’ Алисе.

5. Алиса убирает свою маскировку и получает подписанное Бобом сообщение:

Заключение

Мной было дано общее представление об электронных деньгах. Я рассказал, о том, что такое электронные деньги, описал их типы, краткую историю возникновения, а также пояснил принцип слепых подписей и привёл базовые криптографические термины, с помощью которых познакомил читателя с тем, как происходят основные операции с электронными деньгами с использованием слепых подписей.

ЭЛЕКТРОННЫЕ ДЕНЬГИ

виды, характеристика и платежные системы

В настоящее время интернет представляет собой огромный мир, который имеет неограниченные возможности. С его помощью можно совершить покупки, не покидая своей квартиры (рабочего места). Это удобнее и быстрее, чем традиционным способом, а зачастую и значительно дешевле. Но для этого нужны электронные деньги.

Электронные деньги – это бессрочное денежное обязательство финансово-кредитного института, выраженное в электронном виде, удостоверенное электронной цифровой подписью и погашаемое в момент предъявления обычными деньгами.

Электронные деньги — в широком смысле слова рассматриваются как совокупность подсистем наличных (эмиссия осуществляется без открытия персональных счетов) и безналичных денег (эмиссия осуществляется с открытием персональных счетов) либо как система денежных расчетов посредством использования электронной техники.

Электронные деньги — в узком смысле представляют подсистему наличных денег, выпускаемых в обращение банками или специализированными кредитными институтами. Здесь главное отличие — необязательность использования при платеже банковского счета, когда операция осуществляется от плательщика к получателю без участия банка.

Электронные деньги — это платежное средство, существующее исключительно в электронном виде, то есть в виде записей в специализированных электронных системах. На настоящее время они используются в основном в сети Интернет, но могут существовать и вне его рамок.

Электронные деньги эмитируются в виде достаточно произвольных платежных единиц, например WMZ или WMR в системе электронных денег WebMoney. Как правило, эти единицы привязываются к какой-либо валюте.

Электронные деньги впервые появились в Японии в конце 1980-х годов. В то время внедрялись предварительно оплаченные чиповые карты некоторых японских телефонных, транспортных и торговых компаний, их постепенно начали использовать и принимать и другие фирмы.

В Европе первое применение ранее оплаченных электронных платежных продуктов были введены с начала 1990-х годов. Они давали возможность пользователям хранить электронные деньги на карточках. Новые средства платежа привлекли внимание не только благодаря их инновационным техническим качествам, но и потому, что выпускались не банковскими учреждениями. Вскоре и банки начали внедрять подобные проекты.

ВИДЫ ЭЛЕКТРОННЫХ ДЕНЕГ

Существует 2 вида электронных денег:

1. Эмитированные в электронном виде платежные сертификаты, или чеки. Эти сертификаты имеют определенный номинал, хранятся в зашифрованном виде, и подписаны электронной подписью эмитента. При расчетах сертификаты передаются от одного участника системы другому, при этом сама передача может идти вне рамок платежной системы эмитента.

2. Записи на расчетном счету участника системы. Расчеты производятся путем списания определенного количества платежных единиц с одного счета, и занесения их на другой счет внутри платежной системы эмитента электронных денег. Второй вид представляет собой достаточно точный аналог безналичных средств.

С точки зрения владельца электронных денег оба эти вида практически неотличимы, и используются приблизительно одинаково. Возможности систем, построенных на различных принципах также практически идентичны.

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ЭЛЕКТРОННЫХ ДЕНЕГ

В современных денежных системах электронные деньги представляют собой неразменные деньги, имеют кредитную основу, выполняют функции средства платежа, обращения, накопления, обладают гарантированностью. Основой выпуска в обращение электронных денег являются наличные и безналичные деньги. Электронные деньги выступают как денежные обязательства эмитента при обслуживании безналичного оборота.

Электронным деньгам свойственно внутреннее противоречие: с одной стороны они являются средством платежа, с другой обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах.

Основные характеристики электронных денег:

— денежная стоимость фиксируется на электронном устройстве;

— они могут использоваться для разнообразных платежей;

— платеж при этом является окончательным.

В отличие от обычных безналичных денег, электронные деньги существуют только в рамках платежной системы эмитента, и не могут быть переведены в другие системы в неизменном виде. Это ограничение существенно упрощает создание и поддержку систем электронных денег, что приводит к очень большому снижению стоимости транзакций, так как все транзакции происходят внутри системы.

ЮРИДИЧЕСКИЙ И ЭКОНОМИЧЕСКИЙ СТАТУС ЭЛЕКТРОННЫХ ДЕНЕГ

С юридической точки зрения, электронные деньги — бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в обращение которых осуществляется эмитентом, как после получения денежных средств, в размере не менее объема, принимаемых на себя обязательств, так и форме предоставленного кредита. Обращение электронных денег осуществляется путем уступки права требования к эмитенту и порождает обязательства последней по исполнению денежных обязательств в размере, предъявленных электронных денег. Учет денежных обязательств производится в электронной форме на специальном устройстве.

Существует принципиальное различие между электронными деньгами и обычными безналичными денежными средствами, оно состоит в том, что электронные деньги не являются заменителями обычных денег, а представляют собой платежные средства, эмитированные какой-либо организацией, тогда как обычные деньги (наличные или безналичные) эмитируются центральным государственным банком той или иной страны. Прямой взаимосвязи между безналичными средствами и электронными деньгами нет.

ПЛАТЕЖНЫЕ СИСТЕМЫ

Подобно тому, как банки являются кровеносной системой экономики любого государства, электронные платежные системы выступают кровеносной системой и электронной коммерции это и есть основные, но не единственные направления их использования.

Каждая электронная платежная система эмитирует свои собственные электронные деньги, которые могут соответствовать разным реальным валютам. Разные электронные платежные системы имеют разный уровень развития, разный функционал, разную сеть охвата, разное предназначение. Как правило, электронные деньги одной платежной системы можно обменять на валюту другой, но не всегда, кроме того, такая операция потребует определенной комиссии. Электронные платежные системы зарабатывают на комиссиях, которые взимаются за все операции с их валютой.

Как правило, электронные платежные системы эмитируют ровно столько электронных денег, сколько в них есть потребность, то есть, в том объеме, в котором пользователи системы вносят свои реальные деньги для покупки электронной валюты. Выпуск электронных денег обычно регулируется законодательными нормами, поэтому электронные платежные системы, которые зарегистрированы и ведут свою деятельность на территории конкретной страны, должны придерживаться этих норм. Однако часто этого фактически не происходит, поскольку электронные деньги очень сложно отследить, и законодательство в этой области пока остается несовершенным.

Электронных платежных систем – множество, однако при выборе обычно руководствуются двумя правилами: популярность (распространенность) и надежность (степень защиты), а эти факторы значительно сужают круг рассматриваемых электронных денег. Выбирать необходимо наиболее известные платёжные системы, так как именно их валюту поддерживает большинство интернет – магазинов и сайтов.

Платежная система WebMoney

Пользователем системы может стать любой человек. Средством расчета в системе служат титульные знаки под названием WebMoney, или сокращенно WM. Все WM хранятся в так называемых электронных кошельках. Всего система использует около десятка электронных валют (в том числе специальные кредитные валюты), среди которых эквиваленты валют стран СНГ, мировых валют доллара и евро, а также золота.

Наиболее распространены кошельки трех типов:

WMR — рублевые кошельки;

WMZ — долларовые кошельки;

WME — кошельки для хранения евро.

Для использования системы служит специальная программа WebMoney Keeper, которую можно бесплатно скачать с сайта системы при регистрации. Уровень защиты совершаемых операций очень высокий, поэтому Вы можете быть уверены, что Ваши деньги никуда не исчезнут и все переводы дойдут по назначению. При переводе денег взимается небольшая комиссия (0.8% от суммы перевода) в пользу системы.

Платежная система WebMoney Transfer позволяет:

— осуществлять финансовые операции и оплачивать товары (услуги) в сети Интернет;

— оплачивать услуги мобильных операторов, провайдеров Интернета и телевидения, оплачивать подписку на средства массовой информации;

— производить обмен титульных знаков WebMoney на другие электронные валюты по выгодному курсу;

— производить расчеты по электронной почте, использовать мобильный телефон в качестве кошелька;

— владельцам интернет-магазинов принимать оплату за товары на своем сайте.

Платежная система Яндекс Деньги

Яндекс Деньги – вторая по популярности универсальная платежная система в русскоязычном Интернете. В середине 2002 года компания Paycash заключила соглашение с самой крупной поисковой системой Рунета Яндекс о запуске проекта Яндекс Деньги. В настоящее время система представляет собой не просто сочетание надежной технологии PayCash и многомиллионной аудитории Яндекса, но и партнерство с сотнями участников. Среди партнеров банки, провайдеры интернета, интернет-магазины, почта, коммунальные службы, другие платежные системы.

Основные возможности платежной системы Яндекс Деньги:

— оплачивать услуги (доступ в Интернет, сотовая связь, хостинг, квартира и проч.);

— принимать платежи на своем сайте более чем 20 способами;

— электронные переводы между счетами пользователей;

— покупать, продавать и обменивать электронные валюты;

— переводить денежные средства на кредитную или дебетовую карту.

Комиссия при осуществлении транзакций составляет 0,5% при каждой операции платежа. При выводе денежных средств на банковский счет или другим способом система Яндекс Деньги удерживает 3% суммы выводимых средств, кроме того, дополнительный процент взимается непосредственно трансфер-агентом (банк, почта и др.).

Платежная система PayPal

PayPal – самая популярная система электронных денег в мире. Более 110 миллионов пользователей по всему миру доверяют PayPal и пользуются ее услугами в тысячах интернет-магазинов.

Первостепенное значение в выборе PayPal имеет ее глобальность. С помощью данной платежной системы можно совершать увлекательный шопинг в интернет-магазинах США или Китая, будучи при этом жителем России, Белоруссии или другой страны СНГ. Благодаря оперативности действия, средства будут переведены в считанные секунды.

Регистрация в системе абсолютно бесплатна, а время, которое потребуется на то, чтобы стать пользователем PayPal, минимальное. Учетная запись, открытая в системе PayPal, обеспечивает удобное перечисление денежных средств из различных финансовых источников для самых различных категорий получателей (например, интернет-магазин ) без раскрытия вашей финансовой информации.

Электронная платежная система PayPal дает возможность привязать к своему аккаунту банковскую карту или банковский счет и в любое время пополнить его, перевести деньги на другие счета, расплатиться за покупки, обменять валюту. При этом обмен валют производится автоматически: если счет отправителя открыт в иной валюте, чем счет получателя платежа, то система конвертирует данный платеж в нужную валюту. Данная платежная система работает с картами Visa, MasterCard и American Express, а с недавнего времени и с Maestro.

Электронный кошелек

Для операций с электронными деньгами, как правило, используется электронный Кошелек, который можно рассматривать как аналог обычного кошелька, или как аналог банковского счета. С точки зрения владельца средств, электронный кошелек обычно представляет собой уникальный идентификатор, а также один или несколько интерфейсов взаимодействия с системой, позволяющих контролировать средства и осуществлять платежи. Иногда для работы с электронными деньгами требуется установка на компьютер пользователя специального программного обеспечения.

Чтобы стать участником электронной платежной системы нужно зарегистрироваться в ней (делать это необходимо только через официальный сайт!) и открыть один или несколько электронных кошельков, в зависимости от необходимости.

Электронные деньги надежно защищены уникальными реквизитами, которые используются для каждой сделки. Подделать реквизиты нельзя, что гарантирует сохранность виртуального кошелька. Львиная доля краж электронных денег происходит из-за беспечности пользователей. Пароль от электронного кошелька должен быть сложным. И хранить его надо либо в зашифрованном виде на компьютере (есть специальные программы для шифрования данных), либо на каком-нибудь нецифровом носителе – например, в блокноте, который всегда лежит дома. Нельзя никому сообщать пароль кошелька. Также важно соблюдать правила компьютерной безопасности: в первую очередь – установить хороший антивирус. Нужно пользоваться услугами только проверенных интернет-магазинов. Если магазин упоминается на сайте выбранной платежной системы, то в нем можно быть уверенным. Если на электронную почту приходит письмо о том, что счет заблокирован, никогда нельзя переходить по предлагаемой ссылке.

ВВОД И ВЫВОД ЭЛЕКТРОННЫХ ДЕНЕГ

Пополнить счет электронного кошелька можно следующими способами:

— наличными деньгами через терминал или банкомат, имеющими в меню раздел данной платежной системы;

— перевести с банковской карты;

— со счета мобильного телефона;

— в офисе компании – партнера.

При пополнении счета обычно взимается комиссия. Размер ее зависит от выбранного способа пополнения. Чтобы выбрать вариант с минимальной комиссией, зайдите на сайт платежной системы. Как правило, на сайте есть раздел, в котором приведены все возможные способы оплаты с указанием размера комиссии.

Вывод средств также может быть осуществлен различными способами:

— получение наличных в кассе оператора системы или в пункте выдачи наличных средств;

— почтовый перевод на имя, указанное владельцем электронного кошелька;

— банковский перевод на указанный счет;

— пополнение счета кредитной карты;

— конвертация в электронные деньги других систем.

Обычно за вывод средств берется определенная комиссия. Существуют также лимиты на размер выводимых сумм.

Для вывода средств в платежной системе Яндекс Деньги достаточно указать номер банковской карты и подтвердить операцию паролем. Указанная сумма тут же будет снята со счета кошелька и переведена на счет банковской карты. Зачисление этой суммы на счет в банке производится не мгновенно, потребуется подождать, от одного до трех рабочих дней.

На сайте электронной платежной системы можно заказать «фирменную» банковскую карту, например карту Яндекс Деньги или Webmoney и использовать эти карты для оплаты в магазинах, снятия наличных в банкомате и других операций.

Следует отметить, что золотой запас государства не поддерживает ни одной системы электронных денег. Всю ответственность за те или иные электронные деньги, несет конкретная система, в которой они используются. Исходя из этого – такие системы лучше всего использовать как платежные, не занимаясь накоплением больших сумм денег на своих электронных кошельках.

Преимущества

Самое важное преимущество использования электронных переводов в том, что практически все финансовые операции производятся виртуально, минуя операции с наличными деньгами. Покупаете вы товар в интернет-магазине, или наоборот продаете, удобнее всего использовать именно такой способ оплаты покупок в интернете.

Простота использования также важный аргумент в пользу электронных денег. Любой человек, даже не обладающий специальными знаниями или опытом, может стать владельцем электронного кошелька, т.к. его создание не вызывает никаких затруднений, а работа со счетом предельно упрощена.

Портативность еще одно преимущество. Электронные деньги не нуждаются в упаковывании, перевозке, охране и организации специальных хранилищ. Никаких кейсов и сейфов. Самое главное – надежно хранить свои данные для входа в электронную платежную систему.

Анонимность еще один немаловажный плюс, так как далеко не всем нравится, когда у посторонних есть возможность заглядывать в его кошелек.

Недостатки

Наряду с преимуществами имеются и недостатки:

1. Основной недостаток состоит в том, что эмиссия электронных денег гарантируется исключительно эмитентом, государство не дает никаких гарантий сохранения их платежеспособности.

2. Электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, электронные деньги не являются общепринятым платежным средством, обязательным к приему.

3. Перевод средств из одной системы электронных денег в другую может быть достаточно неудобной и дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы.

4. На остаток электронных денежных средств не начисляются проценты, а также не выплачивается любое иное вознаграждение клиенту за их использование.

5. Оператор не вправе предоставлять клиенту средства для увеличения остатка электронных денег. Таким образом, исключается кредитование посредством электронных денег.

6. Работа с электронными деньгами требует некоторых знаний и опыта. Если Вы только начинаете работать с этим видом денег, рекомендую оперировать теми суммами, которые Вам не страшно потерять.

7. Если доступ к кошельку получили посторонние и деньги исчезли, обращаться будет некуда. Вернуть украденные деньги не удастся, поскольку правовая база этой стороны финансовой деятельности в интернете еще окончательно не разработана.