Счет 90 в бухгалтерском учете (нюансы)

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

При 2-м способе на финансовый результат попадает вся сумма общехозяйственных расходов, понесенных за месяц, не распределяясь между проданной продукцией и оставшейся на складе. 2-й способ намного упрощает списание расходов с 26-го счета, а также увеличивает расходы, уменьшая прибыль. Выбор метода списания общехозяйственных расходов организация должна описать в учетной политике.

План счетов не дает выбора, на какой счет списывать расходы на продажу — только на 90-й. Однако при этом организация может выбрать, полностью ли их списывать или частично. Частичное списание подразумевает ежемесячное распределение между проданными товарами и оставшимися на складе:

Остальные статьи расходов на продажу списываются полностью.

О распределении расходов на доставку читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Учет товаров по продажным ценам

Организации, работающие с розницей, могут вести учет товаров по продажным ценам (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01). При таком методе есть некоторые особенности отражения себестоимости. Разберем их на примере.

Как с 2021 года учитывать товары согласно ФСБУ 5/2019, узнайте в Готовом решении от КонсультантПлюс. Демо-доступ к системе можно получить бесплатно.

Магазин закупил 50 кг конфет одного вида по цене 472 руб. за кг, включая НДС 20%. Учет товаров ведется по продажным ценам. Продажная цена конфет — 500 руб. за кг. Предположим, что остатков таких конфет на начало месяца не было.

За месяц все конфеты были проданы:

Проверьте правильно ли лы вы учитываете финансовый результат, с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Определение финансового результата по основной деятельности

Проводки по субсчетам 90-го счета делаются в течение года, накапливая суммы доходов и расходов. Такой подход обеспечивает простоту формирования соответствующих строк отчета о финансовых результатах. Для получения информации о результатах работы организации за месяц бухгалтер подсчитывает расходы (оборот по дебету 90-го счета) и доходы (оборот по кредиту 90-го счета). Разница между этими величинами является прибылью или убытком за месяц, данная величина отражается проводкой Дт 90.9 Кт 99 при получении прибыли или Дт 99 Кт 90.9 при получении убытка.

Как результат, к концу года на всех используемых организацией субсчетах сформируется конечное сальдо, которое должно быть обнулено. Для субсчетов с дебетовым сальдо запись на полную его сумму делается по кредиту этого субсчета и дебету субсчета 90.9, для субсчетов с кредитовым сальдо — наоборот:

Дт 90.9 Кт 90.3 и т. д.

Анализ продаж — это один из главных аспектов, которые необходимо учитывать при проработке маркетинговой политики организации. Поэтому важно настроить правильную аналитику по счету 90. Чаще всего анализ продаж ведется по видам продукции, по географическим местоположениям, по контрагентам, по структурным подразделениям организации и т. д. Аналитический учет организуется в зависимости от потребностей пользователей в бухгалтерской информации.

Итоги

Счет 90 необходим для сбора данных о доходах и расходах по видам деятельности, которые фирма считает для себя обычными. По кредиту счета записываются доходы, по дебету — расходы. Компания может самостоятельно вводить к 90-му счету субсчета — в зависимости от условий хозяйствования и применяемых данных бухучета.

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ. В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту данного счета производится списание себестоимости ТРУ.

Перечень затрат, которые формируют себестоимость продукции, см. в путеводителе по налогам от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Описание 20-го счета, а также пример учета расходов организации, проводящей работы для заказчика, можно найти в материале «Счет 20 в бухгалтерском учете (нюансы)».

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Для того чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция отнесена к той части МПЗ, которая предназначается для реализации. Согласно стандарту следует использовать один из следующих способов оценки ГП:

При этом первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй и третий — в массовом и серийном производстве.

Как учитывать готовую продукцию по правилам нового ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть данной записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности данного способа есть ограничения в его использовании. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть 2 варианта организации учета: списывать расходы, применяя 40-й счет («Выпуск готовой продукции»), или обойтись без него.

Списание затрат по плановой себестоимости через счет 40

Если используется 40-й счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40-го счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40-м счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью. С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90-м счете:

Проверьте правильно ли вы учитываете производственные затраты с помощью Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43-м счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90-м счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20-м счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости. На полученную сумму надо будет произвести коррективы на счете 43:

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета:

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Данный показатель отражает, насколько велика стоимость незавершенки. Образовавшуюся сумму на 20-м счете следует перенести на следующий месяц.

Как правильно организовать бухгалтерский учет незавершенного производства и как его показатели вносятся в бухгалтерский баланс, можно узнать из материала «Основное производство в бухгалтерском балансе (нюансы)».

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Данная сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

Затраты списываются со счета 20: что выбрать?

Затраты списываются со счета 20: что выбрать, дебет счетов 40, 43, 90 или иных? Как поступать бухгалтеру для правильной организации учета себестоимости производимой продукции или реализованных работ, услуг, расскажем в статье.

Разберем обстоятельства, в которых кредитуется 20-й счет, и то, какие записи следует сделать в учете, чтобы правильно списать расходы с 20-го счета.

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ.

В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту этого счета производится списание себестоимости ТРУ.

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ФСБУ 5/2019 (до 2021 года ПБУ 5/01), готовая продукция отнесена к той части МПЗ, которая предназначается для реализации. Согласно стандарту следует использовать один из следующих способов оценки ГП:

При этом первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй и третий — в массовом и серийном производстве.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности, в использовании этого способа есть ограничения. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть два варианта организации учета:

Списание затрат по плановой себестоимости через счет 40

Если используется 40-й счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40-го счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40-м счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью. С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90-м счете:

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43-м счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90-м счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20-м счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости. На полученную сумму надо будет произвести коррективы на счете 43:

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета.

1. Компания, занимающаяся реализацией услуг или производством работ, списывает расходы, собранные на 20-м счете, на счет учета продаж сразу, как только заказчик принял результаты. Чтобы отразить выручку и списать затраты, делаются следующие записи:

2. Если компания использует произведенную ею же продукцию в собственных целях, запись будет выглядеть так:

3. Крупные производства, имеющие большие объемы выпуска продукции, предпочитают учитывать полуфабрикаты, изготовленные ими самими, на отдельном счете. Оприходование таких материалов должно сопровождаться следующей записью:

4. При фиксации бракованной продукции соответствующие суммы отражаются так:

5. При недостаче, выявленной в процессе инвентаризации основного производства, делается запись следующего содержания:

6. При расторжении договора, по которому уже была произведена продукция, образуются расходы, отражаемые так:

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Этот показатель отражает, насколько велика стоимость незавершенки. Образовавшуюся сумму на 20-м счете следует перенести на следующий месяц.

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно, предназначена ли она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Эта сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Автор: Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

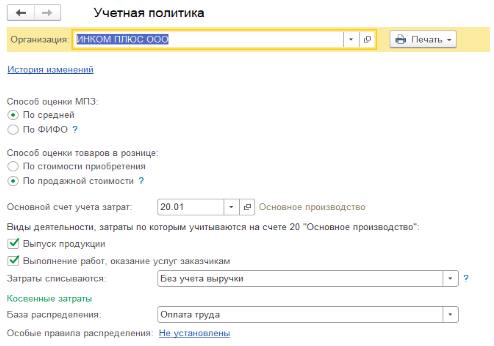

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

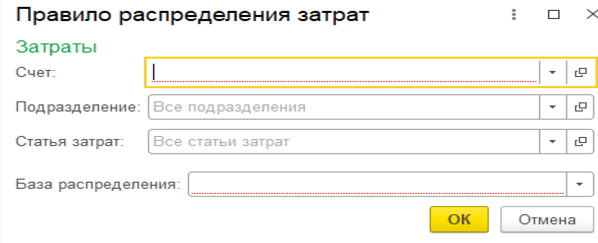

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

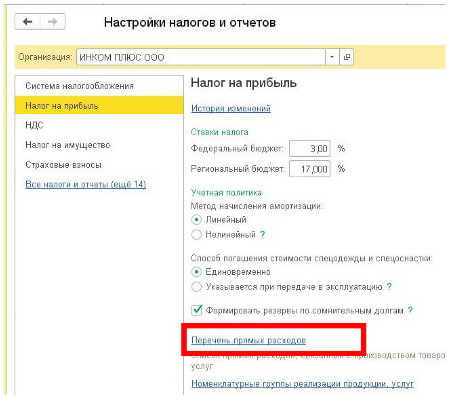

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.