Агентский договор на поиск клиентов – ответственность агента

Ответственность агента по договору. Агентский договор за счет принципала. Договор агентских услуг по поиску клиентов. Ответственность по агентскому договору.

С целью увеличения объема распространения производимой продукции, оказываемых услуг и поиска возможных контрагентов, компании прибегают к агентским договорам. На практике появляются проблемы не только по поводу распределения прав и обязанностей сторон по договору, определения размера вознаграждения, но и вопросы, связанные с ответственностью сторон.

Поскольку предусмотренные агентским соглашением действия могут совершаться агентом от имени принципала или от своего имени, нужно учитывать положения п. 1 ст. 1005 ГК РФ: если агент вступает во взаимоотношения с третьим лицом от своего имени и за счет принципала, то ответственность несет именно он, хотя бы принципал и указан в сделке. Рассмотрим, можно ли взыскать убытки с агента, если он производит юридически значимые действия от имени и за счет принципала.

Фабула дела:

Договором были предусмотрены определенные условия, которым должны были соответствовать клиенты: наличие разрешительных документов на использование для производства спирта этилового (лицензии, регистрационные удостоверения лекарственных средств, технические условия и т.д.), отсутствие процедур банкротства.

Агент нашел двух клиентов (ООО «ПарфюмТрейд», ООО «БиоКосметик»), с которыми Комбинат заключил договоры поставки спирта для производства парфюмерно- косметической продукции. Вознаграждение ООО было выплачено, Комбинат применил нулевую ставку акциза. Решением налогового органа Комбинат был привлечен к налоговой ответственности за неправомерное применение нулевой ставки акциза по причине отсутствия у контрагентов разрешительной документации, позволяющей производить указанную выше продукцию.

С учетом данных обстоятельств, подтверждающих ненадлежащее исполнение Агентом договора, в связи с подбором клиентов, не отвечающих требованиям договора, Комбинат обратился в суд с иском о возврате вознаграждения и взыскании убытков.

При первоначальном рассмотрении иска в удовлетворении заявленных требований отказано, по причине отсутствия совокупности условий, необходимых для взыскания убытков, условиями договора не предусмотрена возможность возврата вознаграждения. Суды указали, что Комбинат заключал договоры по собственному волеизъявлению, имел возможность истребовать разрешительную документацию, также суды установили согласованность действий Истца и контрагентов по получению необоснованной налоговой выгоды.

Судебный акт: Постановление Арбитражного суда Западно-Сибирского округа от 08.08.2019 г. по делу № А27-16351/2017

Выводы суда:

1. Права и обязанности по договору между агентом и третьим лицом, заключенному от имени и за счет принципала, возникают у принципала. Условиями договора не установлена ответственность агента за действия третьих лиц.

2. В силу ст. 69 АПК РФ преюдициальное значение имеют обстоятельства, ранее установленные судом по другому делу, но не правовые выводы. Такие обстоятельства не доказываются вновь при рассмотрении другого дела с участием тех же лиц. Если в деле принимают участие другие лица, для них эти факты не имеют преюдициального значения и устанавливаются на общих основаниях. Ответчик не участвовал в рассмотрении дел по обжалованию решений налогового органа, в связи с чем, обстоятельства, установленные в ходе их рассмотрения, не имеют преюдициального значения.

3. Судами не установлены обстоятельства, позволяющие прийти к выводу о наличии фактов аффилированности, корпоративной связи или возможности осуществления агентом фактического контроля над клиентами, явно свидетельствующих о вовлеченности агента в процесс управления ими. Выводы о взаимозависимости не мотивированы.

4. При недоказанности заведомой осведомленности Ответчика о явном несоответствии найденных им клиентов положениям договора, недостаточная осмотрительность ответчика не является презумпцией и подлежит установлению применительно к положениям договора и действиям сторон. C учетом того, что сторонами не согласованы особенные требования к агенту о проведении им дополнительной проверки документов контрагентов, проведении проверочных мероприятий – такие действия не включаются в стандарт обычного ожидаемого поведения агента.

5. Действия Комбината, принявшего переданных агентом клиентов и своей волей заключившего договоры поставки исключают наличие достаточной причинно- следственной связи между исполнением договора и наступлением негативного результата, указываемого Истцом.

6. Положения ст. 322 ГК РФ, закрепляющие солидарный характер обязанностей нескольких должников предполагают наличие между сторонами обязательственно- правовой связи, основанной на едином договоре, Ответчик стороной договоров поставки не являлся.

Комментарии:

1) Выводы суда вполне логичны, поскольку Истец осуществляет свою деятельность, участвует в гражданском обороте, заключает различные сделки, в том числе гражданско- правовые, а значит, несет риски, связанные с исполнением сделок. Заключая агентский договор, истец должен был предусмотреть экономические риски, связанные с исполнением указанного договора.

2) К отношениям в рамках агентского договора возможно применить положения договора поручения и комиссии, соответственно, с агента возможно взыскать убытки, предусмотренные этими видами договоров. Убытки могут быть взысканы в силу общих норм ГК РФ, а также в случае предоставления агентом недостоверных заверений об обстоятельствах, имеющих значение для договора с контрагентами (например, наличие лицензии, разрешения; финансовое состояние потенциальных клиентов).

3) Обязанность возместить убытки возникнет у агента, если он исходил из того, что принципал будет полагаться на такие заверения, например, в случае предоставления недостоверного заверения. В рассматриваемом случае агент не мог установить, что разрешительные документы являются поддельными.

4) Для взыскания убытков лицо, требующее их возмещения, должно доказать совершение причинителем вреда незаконных действий (бездействия), наличие убытков и их размер, наличие причинной связи между неправомерным поведением и возникшими убытками. При этом для удовлетворения требований о взыскании убытков необходимо доказать наличие совокупности указанных условий. Недоказанность одного из них исключает возможность удовлетворения исковых требований.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Налоги. Оптимизация. Перевод сотрудников в ИП» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Статья 1005. Агентский договор

1. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

2. В случаях, когда в агентском договоре, заключенном в письменной форме, предусмотрены общие полномочия агента на совершение сделок от имени принципала, последний в отношениях с третьими лицами не вправе ссылаться на отсутствие у агента надлежащих полномочий, если не докажет, что третье лицо знало или должно было знать об ограничении полномочий агента.

3. Агентский договор может быть заключен на определенный срок или без указания срока его действия.

4. Законом могут быть предусмотрены особенности отдельных видов агентского договора.

Комментарий к ст. 1005 ГК РФ

1. В предписании абз. 1 п. 1 коммент. ст. зафиксированы основные признаки агентского договора, определяющие его правовую природу. В частности, из указания на то, что агент при исполнении возложенного на него поручения действует за счет принципала, вытекает принадлежность агентского договора к числу договоров, направленных на возникновение обязательств по оказанию юридических услуг. Эта группа договоров, к которой помимо агентского договора относятся также договоры поручения, комиссии, транспортной экспедиции, доверительного управления имуществом и банковского счета, характеризуется тем, что исполнитель соответствующей услуги своими действиями затрагивает правовую сферу ее заказчика.

Формулировка абз. 1 п. 1 коммент. ст. в той ее части, где говорится о действиях агента за вознаграждение (см. ст. 1006 ГК и коммент. к ней), трактует агентский договор как возмездный (п. 1 ст. 423 ГК). Это означает, что из агентского договора вытекает не только обязанность агента выполнить поручение принципала, но и обязанность последнего уплатить агенту обусловленное вознаграждение. Иными словами, агентский договор является взаимным обязательственным договором.

4. Агентские отношения обычно имеют длящийся характер. Эта их особенность отмечена в той части формулировки абз. 1 п. 1 коммент. ст., где говорится, что агент обязуется совершать определенные действия, тогда как обязанности поверенного и комиссионера раскрываются в законе через глагол «совершить» (п. 1 ст. 971, абз. 1 п. 1 ст. 990 ГК). Необходимо, однако, иметь в виду, что предписание закона о допустимости заключения договора на определенный срок или без указания срока его действия относится и к договору поручения (п. 2 ст. 971 ГК), и к договору комиссии (п. 2 ст. 990 ГК), и к агентскому договору (п. 3 коммент. ст.). Наличие в законе последнего из упомянутых предписаний свидетельствует о том, что условие о сроке относится к числу обычных условий агентского договора. При его несогласовании сторонами каждая из них вправе в любой момент отказаться от исполнения договора, тем самым прекратив агентские отношения (см. абз. 2 ст. 1010 ГК и коммент. к нему). Не исключена возможность заключения агентского договора на совершение определенного однократного действия, например на совершение брокером конкретной сделки на рынке ценных бумаг (см. ст. 3 Закона о рынке ценных бумаг).

5. Согласование сторонами предмета длящегося агентского договора имеет специфику, которая связана с тем, что в момент заключения договора принципал и агент не всегда могут четко определить характер подлежащих совершению действий. Еще в 1915 г. Л.С. Таль верно отмечал, что оказываемые агентом услуги «не определяются конкретно при заключении агентурного договора», поскольку «агент состоит постоянным представителем своих препоручителей, а не только исполнителем отдельных поручений» (Таль Л.С. Торговый агент и агентурный договор как правовые типы // Сборник статей по гражданскому и торговому праву. Памяти профессора Габриэля Феликсовича Шершеневича. М., 2005. С. 480, 484). Поэтому стороны могут ограничиться общим указанием на характер поручаемых агенту действий, не конкретизируя каждое из них.

Если очерченные подобным образом юридические действия должны совершаться агентом от имени принципала, то последнему надлежит предоставить агенту общее полномочие на совершение юридических действий от имени и за счет принципала (п. 2 коммент. ст.). В изъятие из общего правила о том, что полномочие на совершение юридических действий должно быть закреплено в доверенности или явствовать из обстановки, в которой действует представитель (п. 1 ст. 182, п. 1 ст. 975 ГК), общее полномочие агента на совершение сделок от имени принципала может быть предусмотрено в самом агентском договоре, заключенном в письменной форме. В этом случае принципал не вправе ссылаться в отношениях с третьими лицами на отсутствие у агента полномочия, если не докажет, что третье лицо знало или должно было знать о его ограничении (например, когда третье лицо было уведомлено о заключении агентом и принципалом дополнительного соглашения, ограничивающего полномочие агента по сравнению с первоначальным агентским договором). При доказывании этого обстоятельства сделки, совершенные агентом от имени принципала, будут влечь правовые последствия для самого агента (п. 1 ст. 183 ГК) или являться недействительными (ст. 168 ГК), если были совершены во изменение или дополнение договора, стороной которого является принципал (п. 6 информационного письма Президиума ВАС от 23 октября 2000 г. N 57 «О некоторых вопросах практики применения статьи 183 Гражданского кодекса Российской Федерации») (Вестник ВАС. 2000. N 12).

Для совершения юридических действий от собственного имени агенту по общему правилу не требуется разрешения принципала. Однако если на агента возложено распоряжение субъективными правами принципала, то последний должен наделить агента уполномочием, которое, впрочем, не нуждается в своем подтверждении для третьих лиц, потому что они вступают в отношения не с принципалом, а с агентом (см. ст. 990, 996, 1011 и коммент. к ним).

Судебная практика по статье 1005 ГК РФ

При рассмотрении настоящего спора суды руководствовались статьями 431, 539, 544, 779, 1005 Гражданского кодекса Российской Федерации, Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13.08.2006 N 491, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 14.03.2014 N 16 «О свободе договора и ее пределах», постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 23.07.2009 N 64 «О некоторых вопросах практики рассмотрения споров о правах собственников помещений на общее имущество здания», условиями заключенного сторонами договора агентирования от 01.09.2015.

Отменяя 19 июня 2018 г. постановление мирового судьи и прекращая производство по настоящему делу об административном правонарушении на основании пункта 2 части 1 статьи 24.5 Кодекса Российской Федерации об административных правонарушениях, судья Цивильского районного суда Чувашской Республики сделал вывод об отсутствии в действиях Константинова П.П. состава указанного административного правонарушения, исходя при этом из того, что алкогольная продукция передана Иванову С.Н. не в результате сделки купли-продажи, а в результате заключения агентского договора на приобретение алкогольной продукции и курьерские услуги, по которому Константинов П.П. является агентом, а Иванов С.Н. принципалом (пункт 1 статьи 1005, пункт 2 статьи 1088 Гражданского кодекса Российской Федерации).

Руководствуясь статьями 2, 4 Арбитражного процессуального кодекса Российской Федерации, статьями 1, 8, 12, 1005 Гражданского кодекса Российской Федерации, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, суды пришли к выводу об отсутствии у истца права на предъявление от собственного имени иска в защиту прав принципала.

Суды апелляционной и кассационной инстанций согласились с выводами суда первой инстанции, при этом отметили, что в пункте 6 Постановления Пленума от 26.06.2018 N 26 не содержится разъяснений о порядке применения статьи 1005 Гражданского кодекса Российской Федерации, отличном от сформированной практики ее применения, поскольку право агента на взимание платы за свои услуги прямо вытекает из содержания названной нормы Гражданского кодекса Российской Федерации, исключая иное ее толкование.

Удовлетворяя иск, суды руководствовались статьями 309, 310, 395, 421, 431, 434, 1005, 1006, 1011 Гражданского кодекса Российской Федерации, Федеральным законом от 27.07.2010 N 190-ФЗ «О теплоснабжении», и, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, в том числе условия агентского договора и обстоятельства его исполнения, пришли к выводу об обязанности ответчика оплатить оказанные истцом (агент) услуги в установленном договором размере вознаграждения.

Учитывая, что общество не является участником договора поставки, в рамках которого образовался долг, суды, руководствуясь положениями статей 265, 266 Налогового кодекса Российской Федерации, статей 390 993, 1005 Гражданского кодекса Российской Федерации, пришли к выводу об отсутствии у заявителя правовых оснований для списания в состав расходов по налогу на прибыль безнадежной к взысканию задолженности.

Согласно статье 1005 Гражданского кодекса Российской Федерации по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (пункт 1).

Суды определили подлежащие перечислению истцу суммы страховых премий по итогу исследования доказательств, включающих акт сверки от 12.12.2015, квитанции банка и расчет истца, и взыскали их в соответствии со статьями 309, 1005 Гражданского кодекса Российской Федерации и агентским договором от 20.05.2015 N 26-15.

При исследовании правоотношений сторон суды руководствовались содержанием прав и обязанностей, возникающих из агентского договора N ГТТР-120х1432г14/971 от 22.10.2015, статьями 309, 310, 330, 1005 Гражданского кодекса Российской Федерации, и применили согласованную этим договором ответственность за нарушение его обществом «Газпром центрремонт».

Разрешая спор и отказывая в удовлетворении иска, суды руководствовались положениями статей 10, 166, 170, 432, 1005 Гражданского кодекса Российской Федерации и исходили из того, что вступившим в законную силу судебным актом по делу N А40-15218/18 установлен факт надлежащего исполнения ответчиком обязательств по договору от 01.08.2016 N 01-08/2016, доказательств того, что агентский договор был заключен с целью вывода активов банка, истцом не представлено, равно как не представлено доказательств того, что, совершая сделку, стороны намеревались реализовать какой-либо противоправный интерес.

Агентские договоры: нюансы оформления и выгода для бизнеса

Вы удивитесь, как часто сталкиваетесь с агентами при решении бытовых вопросов. Покупка путёвки через турагентство, получение товара из пункта самовывоза, оплата интернета через терминал — это примеры агентских сделок. Вы встречаете агентов и в бизнесе, когда нанимаете курьера для доставки товара или получаете оплату через Яндекс.Деньги. Такие сделки отличаются от обычных, и мы расскажем почему.

Главное отличие агентских сделок в том, что в них появляется третий участник — агент. Он становится посредником между продавцом и покупателем и помогает им совершить сделку. Хоть появление посредника и усложняет учёт, не стоит отказываться от агентских договоров — они выгодны для обеих сторон.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

.png)

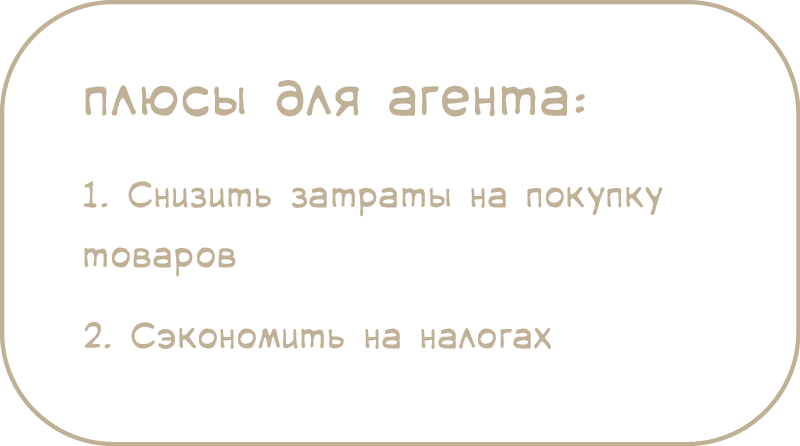

Плюсы работы с агентом

Плюсы для самого агента

В агентском договоре участвуют трое

Проще разобраться на примерах.

У вас интернет-магазин. Для доставки товара вы обращаетесь в курьерскую службу. В этой ситуации вы — принципал, нанимаете агента — курьера, который доставляет товар до покупателя и получает оплату.

Вы становитесь принципалом, даже получая оплату электронными деньгами (Яндекс.Деньги, PayPal и т.д.). Ведь покупатель не платит вам напрямую, в дело опять вмешивается посредник — платёжная система.

Иногда принципал поручает агенту не продать, а купить товар. Например, вы — принципал, нанимаете риелтора — агента, чтобы купить квартиру. Такая ситуация тоже относится к агентским сделкам.

Агент работает от своего имени или от имени принципала

Агент выполняет поручение двумя способами — от своего имени или от имени принципала.

В первом случае агент представляется своим именем и оформляет на себя все документы, как будто принципала вообще нет. Клиент может и не узнать, что работает с посредником, и с вопросами и претензиями обратится к агенту.

Во втором случае агент оформляет все документы на имя принципала и как самостоятельный предприниматель в сделке не участвует. Это равносильно работе по доверенности, и у агента обязательств перед клиентом не возникает.

Агент получает вознаграждение от принципала

Доход агента — вознаграждение, которое он получает от принципала. Вариантов его расчёта — уйма, от простых до запутанных. Поэтому рекомендуем уделить внимание этому пункту в договоре. Вот несколько способов определить размер вознаграждения:

Кроме размера вознаграждения агент и принципал договариваются о сроках его выплаты. Здесь тоже несколько вариантов:

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента. Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

Агент готовит отчёт о работе

Отчёт — обязательный документ, которым агент сообщает принципалу о проделанной работе. Рекомендуем заранее определить такие условия:

Принципал отправляет замечания по отчёту в течение 30 дней, если договором не определён другой срок. Позже внести правки не получится и придётся рассчитаться с агентом согласно отчёту.

Это далеко не всё, что можно рассказать об агентских договорах. Мы запланировали ещё несколько статей о том, как платят налоги агент и принципал при разных схемах взаимодействия.

Особенности агентского договора в бухгалтерском учете

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

Значение для бухучета имеют следующие особенности агентских договоров:

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

У агента в этом случае в учете:

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 20-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.