Что означает выражение банки делают деньги

Возможно рассказ о том как банки зарабатывают деньги, для покажется банальным, но общаясь с клиентами, я очень часто слышал фразу: «Ваш банк крутит мои деньги!». И очень часто этим знания клиента о банковском бизнесе этим и ограничиваются. Банк представляется таким чёрным ящиком: кладёшь деньги, банк их как-то крутит, а потом возвращает с процентами.

Поэтому давайте разберёмся, как «банк крутит деньги» и насколько эффективно он это делает.

Доходы банка

Традиционно доходы банка подразделяют на два вида: процентные и непроцентные.

В первую очередь — это доходы, получаемые в виде процентов по кредитам частным лицам, различным предприятиям и даже другим банкам. Кроме того, сюда относят и ряд других видов операций, таких как доходы от размещения средств в ЦБ, лизинговые операции и т. д.

Это главные доходы банка, если

Непроцентные доходы. Подразделяются на:

Расходы банков

Естественно у банков есть расходы, как и любого другого предприятия: аренда помещений, зарплата сотрудников, канцтовары, интернет, телефонная связь, налоги и т. п.

Но есть и «банковские» расходы:

Много ли зарабатывают банки?

Если вы посмотрите отчётность разных банков (а она находится в открытом доступе), то вас скорее всего удивит разброс цифр. Какие-то банки в 2018 году заработали миллиарды рублей, а какие-то — лишь несколько миллионов. В целом за 9 месяцев, согласно отчётности ЦБ, все банки получили прибыль больше 900 миллиардов рублей.

Почти триллион! Это очень много! Но если вы взглянете на отчётность, то увидите, что из этой суммы 900 миллиардов заработал один банк — Сбербанк. Остальные банки в сумме сработали почти в ноль — есть банки с прибылью больше 10 миллиардов рублей, но есть и банки, которые понесли многомиллиардные убытки.

То есть все эти ожидания от того, что «банки крутят деньги и круто на этом зарабатывают», оказались несколько преувеличены.

Увы, в текущей экономической ситуации, если банк сработал в 0, то это не так уж и страшно плохо!

А ведь есть ещё миф о банковском мультипликаторе — о том, как банки неограниченно создают выдают кредит, создавая деньги «из воздуха». Это очень любопытная тема, и о ней я напишу в следующий раз.

Откуда у банка деньги?

На данный момент банковские услуги можно считать достаточно популярными. В современном мире практически каждый человек пользуется ими. Вы можете взять кредит, положить депозит и совершить множество других операций, но на данный момент не все люди знают откуда у банка деньги на кредиты. После изучения этой статьи вы будете знать, где банк берет необходимые средства, а также то, как они в дальнейшем будут аккумулироваться. Эта информация будет полезна практически каждому.

Как банки зарабатывают деньги?

Если вы желаете разобраться с вопросом денег в банке, тогда следует помнить о том, что в большинстве случаев способности и возможности каждого банка будут оцениваться по депозитному портфелю. Соответственно, если депозитный портфель будет большим, тогда можно с уверенностью сказать о том, что банк способен выполнять разнообразные услуги. Развитие любого банка будет зависеть не от них, а от количества людей, которые будут готовы положить в банк свои средства. На данный момент сделать это достаточно сложно, так как существует просто огромное количество банков, которые предлагают разнообразные условия. На подобное привлечение практически любой банк может тратить просто огромные средства.

Как банки привлекают новых вкладчиков?

Теперь вы разобрались с вопросом откуда у банка деньги. Именно поэтому пришло время к изучению вопроса, о том, как банки привлекают клиентов. Во время детального изучения этого вопроса можно сделать вывод о том, что существует стандартный и нестандартный способ привлечения. Наиболее популярным и действующим считается стандартный способ. Практически в каждом банке он будет похожим, но иногда может иметь определенные отличия. Если банк будет использовать подобный способ продвижения, тогда можно будет заметить увеличение процентных ставок и условий для создания вкладов. Простыми словами банк будет стараться создать комфортные условия, которые смогут удовлетворить потребности каждого. В большинстве случаев использование подобного способа привлекает достаточно клиентов.

Иногда многие банки используют нестандартные способы, которые позволяют ускорить процесс. Если банк планируете идти таким путём, то это можно будет заметить по особым условиям, которые смогут предоставить только их сотрудники. В большинстве случаев подобный способ привлечения клиентов будет совмещаться с воздействием звонком или электронной почты. Сотрудники банка будут регулярно обзванивать и узнавать дополнительную информацию. В некоторых случаях подобными звонками можно повлиять на клиентов, но в большинстве случаев последнее слово будет оставаться именно за ним. После детального изучения также можно выявить и другие способы, к которым можно отнести предоставление разнообразных скидок и акций. В большинстве случаев во время использования подобного вида рекламы банк также будет использовать звонки и рекламные продукты. Благодаря подобным способам рекламы люди смогут получить дополнительную информацию и сделать выбор, таким образом банк обзаведётся новыми клиентами. Большинство банков не останавливаются на подобных способах привлечения.

Многие компании стараются придумать что-то новое и действительно интересное. Именно поэтому в последнее время многие специалисты начали создавать сервисы, которые позволяют взять кредит, осуществить переводы или просто воспользоваться возможностью положить средства. Единственным недостатком считается то, что многие люди привыкли к телефонному общению и иногда они перегибают с количеством звонком. Многие вкладчики теперь принципиально отказываются от использования банковских услуг. Теперь вы точно знаете не только откуда у банка деньги, но и как он привлекает своих клиентов, чтобы они вложили свои средства.

Какие банки являются самыми надежными?

В современном мире существует просто огромное количество разнообразных банков. Конечно, каждый банк может иметь свои способы развития и именно поэтому в связи с конкуренцией можно выделить плохие и хорошие банки. Когда вы планируете положить свои средства в банк следует изучить его надежность. Специалисты рекомендуют изучить специальные критерии, которые действительно помогут сделать выбор.

К наиболее распространенным критериям можно отнести:

Это основные рекомендации, которые помогут сделать правильный выбор. Теперь вы точно знаете откуда у банка деньги. Если вы планируете положить средства в банк, тогда выбирайте только надежные компании, которые обладают значительным опытом. Это позволит получить не только надежное место для хранения денег, но и возможность воспользоваться акциями и скидками.

Как банки создают деньги (не так, как написано в учебнике)

Про это в т.ч. пишут в учебниках по экономике / финансах. Этому учат в ВУЗах

Продвигаемая в массовое сознания теория (модель) заключается в том, что банки создают деньги за счет эффекта “денежного мультипликатора”

Пример:

У Иванова есть 100 бумажных рублей (в экономике 100 рублей)

Иванов кладет эти деньги в банк на депозит (все еще 100 рублей)

Петров берет кредит в банке 90 рублей (все еще 100 рублей)

Петров покупает у Сидорова картошку за 90 рублей (все еще 100 рублей)

Сидоров кладет эти 90 рублей на свой депозит (в экономике 190 рублей)

Это официальная версия создания того, как банки создают деньги в экономике (это в учебниках, этому учат и т.д.)

Важный нюанс / предпосылка данной теории / модели. Изначально должны существовать “реальные” деньги (в теории создаваемые Центробанком)

Да. Банк создает новые деньги, выдавая кредит

В 2014 году Центральный Банк Англии выпустил бюллетень “Money creation in modern economy”, в котором заявлено:

как посредники, ссужающие вклады, которые вкладчики размещают у них; они не «умножают» деньги центрального банка для создания новых кредитов и депозитов.”

Т.е. в старой (первой) модели банку нужен был первоначальный депозит, чтобы выдать кредит, чтобы потом опять принять депозит

Что это значит?

Для меня, в первую очередь, это ломает парадигму маржинальности банковской деятельности

Новая: “Выдадим кредит (запись) под 15%. Все их себе и заберем. А может еще и имущество залоговое какое отожмем”

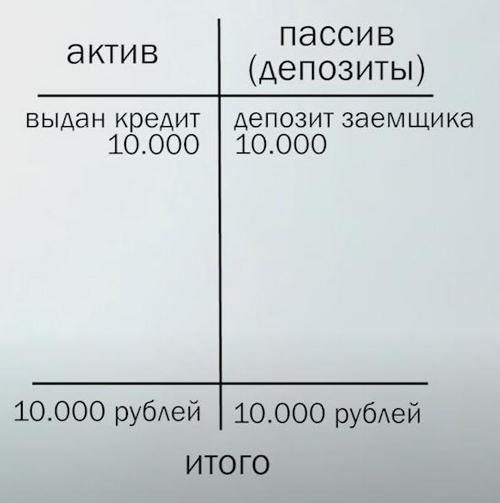

А работает все просто. Достаточно понимать такие сущности финансовые как актив и пассив

А каков источник данного актива? Как отразить актив в пассиве?

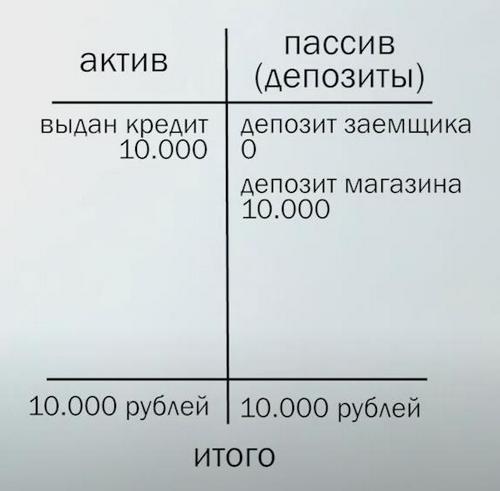

Иванов бежит и покупает в магазине телефон (за безналичный расчет. )

Что происходит в банке?

Банк создает депозит магазина (что телефон продал) и переводит деньги с депозита Иванова на депозит магазина

Иванову надо возвращать кредит. Он устраивается на работу в этот же магазин и моет там полы.

Довольный Иванов сообщает банку, что он заработал 10.000 рублей и просит банк погасить его кредит (тот что у банка в активе висит)

А как же ссудный процент?

Еще же Иванов должен погасить банку проценты по кредиту

Где они отражаются у банка?

Как эта 1.000 отражается в пассиве банка?

Создал новые деньги как запись

Вот так банки создают деньги без денег

И живут они не на разницу в процентных ставках между привлеченными депозитами и выданными кредитами, а на чистом проценте по выданным кредитам

На чем на самом деле зарабатывают банки

В связи с последними событиями в комментах народ начал активно обсуждать экономику, и я заметил, что многие не понимают, что такое кредит и на чем зарабатывают банки.

Начем с максимально упрощённого примера, он понадобится нам для того, чтобы понять сам кредитный механизм. Все цифры условные, просто для наглядности.

Итак у нас есть Банкир, у него совсем нет денег. Ну вот совсем-совсем. Есть только табличка «банк»

Шаг 1. В один прекрасный для Банкира день к нему приходит Фермер. Он продал часть урожая и хочет положить деньги (100р.) на вклад под проценты (кстати раньше было наоборот и вкладчики платили банку процент за сохранение денег), деньги ему не понадобятся в ближайшие полгода до посевной, например. Банкир берет деньги и взамен дает расписку, что он должен Фермеру 100р. Теперь у Банкира есть 100 рублей. Можно начинать работать.

Шаг 2. Тут к Банкиру заходит Торговец1 (будет еще и второй), и просит дать ему денег в долг, чтобы бы купить товар. Банкир берет 100 фермерских рублей и отдает их Торговцу1 на 5 месяцев (так как через 6 месяцев эти 100 рублей нужно отдать Фермеру) в кредит, естественно, под процент. Получается, что банкир отдал 100 фермерских рублей, которые обещал сохранить, первому попавшемуся проходимцу, и ещё собирается на этом заработать. Отдал чужие деньги, которые обещал хранить и проценты получит. Несколько это этично судите сами, но дальше будет ещё интереснее. Только вот денег у Банкира опять нет. Совсем.

Шаг 3. Собственно на чем банки и зарабатывают. К Банкиру приходит Торговец2, он узнал что Торговец1 получил кредит и хочет такой же. А у Банкира нет денег. Ситуация безвыходная? Но не для Банкира. Следите за наперстками. Банкир узнает что Торговцу2 деньги нужны для покупки товара у. внимание. нашего старого знакомого Фермера. А Банкир знает, что деньги фермеру не понадобятся пол года. Догадались что случится дальше? Правильно, Банкир зовет в офис Фермера и Торговца2. Он якобы даёт кредит Торговцу2 и зачисляет оплату за товар на счёт Фермера. Но по факту, с Торговца2 он берет расписку, что он должен Банкиру 100 руб и процент, а Фермеру дает новую расписку, что теперь Банкир должен Фермеру уже 200 рублей.

Теперь понимаете куда «вкладывают» деньги вкладчиков банки, и почему они лопаются если вкладчики хотят свои деньги обратно раньше срока? У банка нет этих денег и быть не может, так как в этом сама суть, сам механизм кредитования.

Я опишу схему максимально упрощённо, чтобы эту информацию было проще усвоить, в реальности все конечно намного сложнее, но смысл остаётся тот же.

Сегодня все банки жестко подчиняются центральным банкам своих стран. Чтобы как то контролировать выпуск банками кредитных фантиков (кредитный мультипликатор) центральный банк использует резервирование. На деле это значит, что при каждой выдаче кредита банк обязан передать на хранение центральному банку процент от этой суммы, но настоящими деньгами. Для простоты расчетов возьмём этот процент (норму резервирования) равной 10% от суммы кредита. Эта сумма вернется банку, когда кредит будет погашен.

Итак почти идеальная банковская сделка) Я продавал квартиру, скажем, за 1 миллион 100 тысяч рублей, нашел покупателя, а он захотел купить ее в кредит (ипотека). В назначенный день мы собрались в офисе банка, а дальше по шагам рассмотрим, что происходило. А заодно увидим как можно печатать деньги на обычном чёрно-белом лазерном принтере, фальшивомонетчики нервно курят в стороне. Они так не умеют.

Шаг 2. Банк выдает покупателю очередную бумажку, что ему выдали аж 1 миллион рублей кредита и теперь у него на счете 1 миллион 100 тысяч. О том, что это не настоящие деньги, а кредитные фантики Покупателю по традиции не сообщают. Ведь даже единственные в нашей схеме 100 тысяч настоящих рублей пришлось отдать на резервы в центральный банк.

Шаг 4. Сделка становится почти идеальной для банкира. Следите за наперстками. Так получилось, что у меня в этом же банке была своя ипотека, как раз на примерно на 1,1 миллиона, поэтому я прошу банк закрыть мой кредит, фантиками полученными мной в предыдущем шаге. Кредит погашается, настоящие деньги отдавать не надо, и внимание, центральный банк возвращает банку резервы (настоящие деньги) которые раньше обеспечивали уже мой кредит.

Подведем итоги. Банк не потратил ни копейки своих настоящих денег, вернул себе из резервов настоящие деньги по моему кредиту, и впарил Покупателю и мне фантики вместо денег, и избежал выплаты мне настоящих денег. Покупатель будет ближайшие 15 лет возвращать кредит настоящими деньгами еще и с процентами. Правда банк потеряет мои платежи и проценты. Так же банк получил в собственность мою квартиру, до тех пор пока покупатель не выплатит кредит (она в залоге, выступает обеспечением кредита). На все это банк потратил пол пачки обычной бумаги и немного тонера). Кстати, обеспечение по кредиту также требует центральный банк, это ещё один способ (помимо резервов) ограничить выпуск кредитных фантиков. Сами банки с превеликим удовольствием выдавали бы неограниченное количество необеспеченных кредитов.

Что делают банки

Три кита, на которых стоит банковский мир

Банки глубоко проникли в нашу жизнь. С их помощью мы получаем зарплату, берем кредиты, откладываем на пенсию и платим за квартиру. Но мы не всегда знаем, как они устроены.

На самом деле банки — это обычные компании. Они меньше отличаются от магазина или автосервиса, чем мы привыкли думать. В банках сложно одно — это товар, с которым они работают. Деньги ежесекундно меняют стоимость, их всегда хотят украсть, а еще они всем нужны.

Давайте разбираться, как банки работают с деньгами и держат все под контролем. Начнем с самых основ: что они вообще делают. А делают банки три вещи: хранят деньги, выдают кредиты и проводят платежи.

Вклады

Вклады — это когда вы отдаете деньги банку. Он временно берет их в оборот, а потом возвращает с процентами.

Когда банков не было, деньги прятали под кроватью или в сейфе. Но если в дом приходили воры или случался пожар, люди теряли всё.

Сначала банки выполняли роль охранников — держали чужие деньги под замком. За это они брали комиссионные. Если клиент не возвращался за деньгами, банк мог их прикарманить. Но это было скорее исключение.

Потом банки поняли: глупо сидеть на мешках с золотом. Это свободные средства, и пока они никому не нужны, их выгоднее вложить. Например, дать в долг и вернуть с процентами.

Банки обожают вклады. Ведь чем больше у него денег, тем больше он даст в долг, тем больше заработает. Чтобы привлечь больше клиентов, банки стали делиться с ними той прибылью, которую он получает с их денег.

Каждый вкладчик — это «инвестор»: на его деньги банк проводит операции и выдает кредиты. Клиенты зарабатывают на своих инвестициях. Сегодня это самый безопасный способ извлечь выгоду из денег, которые лежат без дела.

Кредиты

Кредиты — это когда вы занимаете деньги у банка, потом постепенно отдаете. В итоге возвращаете больше, чем взяли. Вы как бы платите за пользование деньгами.

Раньше люди занимали у ростовщиков под жесткие условия и высокие проценты. Неплательщики попадали в рабство или оказывались в долговых тюрьмах. Но банки оставили ростовщичество в прошлом. Займы превратились в понятные и относительно безопасные продукты. А банк стал «магазином денег»: он аккумулирует их, переупаковывает и продает по более высокой цене. Как супермаркет, только вместо хлеба, йогуртов и посуды — деньги.

Кредиты — это хороший способ заработать, но только если потом их возвращают. Поэтому неплательщиков банки наказывают: назначают штрафы, запрещают выезд за границу и отбирают все, до чего дотягиваются — кроме здоровья, свободы и жилья.

Доводить до такого банку невыгодно. Ведь его бизнес — управлять деньгами, а не выбивать долги. Поэтому перед тем, как выдать кредит, банк смотрит на клиента под микроскопом. Даже если сомнений нет, банк заранее подумает, как в случае чего вернуть деньги. Например, потребует залог или поручительство от родственников.

Кредиты нужны всем: потребителям, бизнесу и государству. С помощью займов они решают свои задачи: люди покупают холодильники и машины, компании делают ремонт в офисе и закупают сырье, правительства выплачивают пенсии и строят больницы.

Платежи и карты

Переводы и карты — это когда вы приходите в банк и оформляете денежный перевод родственникам в другой город. Или расплачиваетесь в супермаркете картой — как бы переводите деньги со своего счета на счет супермаркета. Или когда вы платите за телефон — переводите деньги со своего счета на счет оператора.

Раньше люди платили золотом или наличными. Если нужно было отправить деньги в другой город, они нанимали курьеров или везли посылку сами. Зарплату выдавали из сейфа, а для похода в магазин нужно было иметь полный бумажник денег. Это было здорово по средневековым меркам, но неудобно.

Чтобы упростить денежные отношения, банки научились безналичному расчету. Деньги из монет и купюр превратились в электронные сигналы, которые по смыслу ничем не отличаются от наличности.

Банки построили инфраструктуру и научились обмениваться «цифровыми деньгами» друг с другом. Чтобы провести операцию, больше не нужны почта и курьеры. Доставка денег на другой материк стала вопросом пары минут, а не месяцев.

Банк делает так, чтобы каждый платеж прошел быстро и безопасно. Он гарантирует: деньги не потеряются и не исчезнут с клиентских счетов. А если что-то пойдет не так, то возьмет риски на себя.

Сегодня деньги можно передавать от человека к человеку — это денежный перевод. Можно от человека к компании — например, оплатить покупки с карты. Можно от компании к человеку — например, начислить зарплату.