Что делать, если банк не отвечает на заявление о кредите в закладки 1

Часто случается так, что срок рассмотрения вопроса о выдаче кредита затягивается. Заемщик начинает нервничать, переживать и ждать, когда же придет долгожданный ответ от кредитного учреждения, прокручивая в голове всевозможные причины такого промедления. Ведь затянувшееся рассмотрение заявки на кредит рушит все планы заемщика. Так почему же иногда банки затягивают выдачу средств заемщику?

Что влияет на сроки рассмотрения заявки?

Чтобы дать ответ на вопрос, почему нет ответа от банка, нужно разобраться в том, что влияет на сроки рассмотрения заявки на кредит. Итак, время на принятие решения по вопросу выдачи кредита зависит от следующих факторов:

Почему нет ответа на заявку по кредиту?

Обычно ответ на заявку не поступает в тех случаях, когда она просто не дошла до кредитодателя. К примеру, во время передачи заявки произошел сбой в работе интернета, и дальше кредитного менеджера она просто не ушла. Если дело действительно в этом, можно попробовать обратиться к кредитному менеджеру с просьбой, проверить состояние заявки.

Бывают случаи, когда человек ломает голову над тем, почему нет ответа от банка, а кредитный специалист попросту не может дозвониться ему. Поэтому после того, как вы вышли из банка, держите телефон на связи.

Ответа может не быть и в том случае, если отдел проверки по каким-либо причинам забраковал вашу анкету. То есть, как только кредитный менеджер заполнит всю необходимую информацию о вас в анкете, она будет передана в отдел проверок. Там потенциального заемщика проверяют на наличие судимостей и долгов перед приставами. Говорить причину отказа или нет, решают внутренние правила банка. Чаще всего заемщику не сообщают о том, что в выдаче кредита отказано. Служба безопасности работает таким образом, что информация о том, почему человеку отказано в кредитовании, не разглашается посторонним лицам. Она не должна уйти дальше стен кабинета службы безопасности. До заемщиков она тоже доходит крайне редко.

Если вы берете кредит под залог своего имущества, то причина промедления с ответом на заявку может крыться в работе залогового отдела. Обычно специалисты этой службы рассматривают залоговое имущество в течение нескольких дней. Возможно, что возникли проблемы с залогом, или сотрудники работают недостаточно оперативно. Чаще всего в эту службу попадают кредитные заявки от корпоративных клиентов. Частные лица редко берут кредит под залог. Обычно это происходит тогда, когда сумма кредита превышает 300 тыс. рублей.

Когда заявка проходит через все описанные выше службы, она попадает на стол к руководству банка. Здесь она редко может надолго задержаться. Обычно руководитель довольно быстро подписывает одобренную заявку на кредит.

Что делать, если нет ответа от банка?

Сегодня большая часть российских банков имеют свои сайты с широким функционалом. Там можно не только получить всю необходимую информацию об условиях кредитования и оформить предварительную заявку, но и узнать, на какой стадии на данный момент находится рассмотрение анкеты заемщика. Сделать это можно в любое время суток. Как вариант, можно позвонить на горячую линию кредитного учреждения. Специалист по кредитованию также предоставит вам полную информацию о том, на какой стадии находится ваша заявка по кредиту.

Четыре причины, по которым банк не исполнит платежное поручение

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Подал заявку на кредит, но ответа нет, что делать?

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Часто случается так, что срок рассмотрения вопроса о выдаче кредита затягивается. Заемщик начинает нервничать, переживать и ждать, когда же придет долгожданный ответ от кредитного учреждения, прокручивая в голове всевозможные причины такого промедления.

Ведь затянувшееся рассмотрение заявки рушит все планы заемщика. Так почему же иногда банки затягивают выдачу средств заемщику?

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| Езаем тоже быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

На это есть множество причин, ведь кредитору необходимо провести всестороннюю проверку своего потенциального клиента. И чем крупнее банковская организация, в которую вы решили обратиться, тем качественнее будет проводимая проверка. И на это нужно время.

Конечно, всегда можно обратиться в микрофинансовые компании, которые выдают деньги за 15 минут, но там огромные проценты. Поэтому все же лучше подождать, пока вам ответит банк.

Что влияет на сроки рассмотрения?

Время на принятие решения по вопросу выдачи ссуды зависит от следующих факторов:

Не лишним будет перейти на официальный сайт банковского учреждения, в котором вы планируете кредитоваться, и найти там информацию о том, каков максимальный период рассмотрения заявки на получения заемных средств. Обратите внимание, что там всегда указываются рабочие дни, а значит, воскресенье учитываться не будет.

В каких банках часто затягивают с ответом?

Чаще других слишком долгим рассмотрением заявки грешат «BТБ-24» и «Сбербанк». В этих учреждениях одобрение может затянуться на неопределенный срок, хотя на их сайтах указан максимальный срок рассмотрения заявки до 3-ех дней, а для зарплатных клиентов – уже в течение пары часов.

Намного быстрее работают коммерческие компании, чей хлеб – потребительские займы. Так, быстро принимают решение такие фирмы, как:

Данные финансовые организации специализируются на выдаче небольших сумм. Эти же банки предлагают своим клиентам кредитные карты, решение о выдаче которых принимается практически автоматически.

Для этого используется специальная программа, которая вычисляет, являетесь ли вы благонадежным заемщикам. В банковской среде она называется «скоринг». Больше информации о том, что собой представляет скоринговая система оценки заемщика, вы узнаете по этой ссылке.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если вам нужны деньги срочно, то можно попробовать оформить моментальную кредитную карточку с небольшим лимитом, такая услуга есть во многих банках, наиболее выгодные предложения описаны здесь. Совсем нет времени ждать? Тогда обратитесь в МФО, там микрозайм можно оформить менее, чем за 1 час, либо вовсе получить деньги онлайн на свою карту.

Почему нет ответа?

Обычно ответ не поступает в тех случаях, когда она просто не дошла до кредитодателя. К примеру, во время передачи заявления произошел сбой в работе интернета, и дальше кредитного менеджера она просто не ушла. Если дело действительно в этом, можно попробовать обратиться к менеджеру с просьбой, проверить состояние заявки.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Бывают случаи, когда человек ломает голову над тем, почему нет никаких вестей от банка, а специалист попросту не может дозвониться ему. Поэтому после того, как вы вышли из банка, держите телефон на связи.

Ответа может не быть и в том случае, если отдел проверки по каким-либо причинам забраковал вашу анкету. То есть, как только менеджер заполнит всю необходимую информацию о вас в анкете, она будет передана в отдел проверок.

Там потенциального заемщика проверяют на наличие судимостей и долгов перед приставами. Говорить причину отказа или нет, решают внутренние правила банка. Чаще всего заемщику не сообщают о том, что в выдаче денег отказано.

Служба безопасности работает таким образом, что информация о том, почему человеку отказано в кредитовании, не разглашается посторонним лицам. Она не должна уйти дальше стен кабинета службы безопасности.

До заемщиков она тоже доходит крайне редко. Если вам отказали, то вы можете самостоятельно попытаться выяснить причины, наиболее частные перечислены в этом обзоре.

Как повысить свои шансы на одобрение кредита?

Отрицательные решения по заявкам на сегодняшний момент – не редкость. Если вы хотите увеличить свои шансы на получение ссуды, то воспользуйтесь некоторыми полезными советами из этой статьи:

Возможно, эти статьи также будут вам интересны:

Когда анкета проходит через все описанные выше службы, она попадает на стол к руководству банка. Здесь она редко может надолго задержаться. Обычно руководитель довольно быстро подписывает одобренное заявление.

Что делать, если нет ответа от банка?

Сегодня большая часть российских банков имеют свои сайты с широким функционалом. Там можно не только получить всю необходимую информацию об условиях кредитования и оформить предварительную заявку, но и узнать, на какой стадии на данный момент находится рассмотрение анкеты заемщика.

Сделать это можно в любое время суток. Обратите внимание, что при оформлении заявки через официальный сайт банковской компании, ей будет присвоен индивидуальный номер или код. Его следует сохранить на компьютере или в телефоне, и именно по нему вы сможете получить данные о принятом решении.

Если вы уже являетесь действующим клиентом банка, то вы можете подавать онлайн-заявку на получение кредита или карточки с лимитом в системе интернет-банкинга. В своем Личном кабинете вы сможете спокойно отслеживать состояние вашей заявки, и ожидать решения от кредитора.

Как вариант, можно позвонить на горячую линию банковского учреждения. Специалист по кредитованию также предоставит вам полную информацию о том, на какой стадии находится ваше заявление, но для этого ему понадобятся ваши личные данные и, опять же, номер (код) заявки.

Не можете дозвониться до оператора, либо вы не помните реквизитов вашей анкеты? Тогда единственный вариант узнать, почему до сих пор нет ответа на вашу заявку – это обратиться лично в ближайшее отделение банка, в котором вы планируете получить кредит.

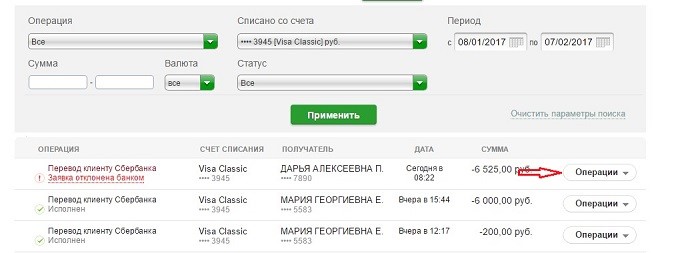

Отказано банком в Сбербанке Онлайн

Платежи обычно совершаются по мере необходимости – если вам что-то нужно купить или оплатить, вы переводите деньги прямо во время покупки или оплаты, а не заранее. Поэтому внезапный и, как может оказаться, необоснованный отказ банка в проведении транзакции может сильно испортить настроение. Все становится еще хуже, когда деньги ушил с карты и «потерялись» в системе – их нет ни на счету, ни в точке назначения (а для Сбербанк Онлайн отказано банком в платеже вкупе с пропавшими финансами – не редкость, увы). Мы постараемся объяснить самые вероятные причины такой проблемы.

Платежи обычно совершаются по мере необходимости – если вам что-то нужно купить или оплатить, вы переводите деньги прямо во время покупки или оплаты, а не заранее. Поэтому внезапный и, как может оказаться, необоснованный отказ банка в проведении транзакции может сильно испортить настроение. Все становится еще хуже, когда деньги ушил с карты и «потерялись» в системе – их нет ни на счету, ни в точке назначения (а для Сбербанк Онлайн отказано банком в платеже вкупе с пропавшими финансами – не редкость, увы). Мы постараемся объяснить самые вероятные причины такой проблемы.

Подробнее про статус

Обратимся к официальной документации интернет-банкинга. Вот что там написано: если отказано банком Сбербанк Онлайн, то вам отказано в исполнении операции по какой-либо причине. Собственно, на этом описание заканчивается, узнать что-то более конкретное сложно. Возможно, это сделано специально: статус «Отказано банком» – внештатная ситуация, которая требует вмешательства технического сервиса Сбера (техподдержки). Вместо того, чтобы самостоятельно узнавать, почему так произошло, вы должны обратиться на горячую линию для выяснения причин проблемы. К слову, почти всегда эта проблема именно так и решается.

Наиболее вероятные причины

Проблемы со счетом

Возможно, счет заморожен. Это происходит в 2-х случаях: либо вас подвергли проверке по Федеральному Закону №115 (отмывание денег), либо банк самостоятельно решил проверить, что происходит с вашими счетами.

Если с ФЗ все понятно, то второй случай требует пояснений. Например, вы недавно взяли кредит, к нему – много микрокредитов, а затем испортили себе кредитную историю просрочками. Если до этого вы долгое время не пользовались своим счетом – ситуация становится подозрительной. С точки зрения банка, может происходить следующее: кто-то завладел вашими данными и получил доступ ко счетам/к возможности брать кредиты, и теперь пользуется этим. Поэтому, когда с вашего счета кто-то (вы или не вы?) захочет сделать перевод, банк благоразумно отклонит его и запустит проверку.

Ради справедливости нужно сказать, что приведенный выше пример – крайний случай. Бывало, что Сбербанк замораживал счет для проверки у клиента, у которого вообще не было намеков на мошенничество. Но – что поделать, все совершают ошибки.

Проблемы с карточкой

Некоторые пластиковые карточки имеют запрет на определенные операции. Например, пластик «Социальный», с платежной системой «МИР». Ей можно расплачиваться, но нельзя совершать P2P транзакции. Это значит, что переводить деньги через P2P-сервисы с карты на карту нельзя, если попытаетесь сделать это – операцию отменят. Решается заменой карточки.

Проблемы с банком

Все вышесказанное иногда осложняется неприятным моментом: после того, как банк отказал в исполнении заявки Сбербанк Онлайн не регистрирует возврат денег. Проще говоря: операцию отменили, а деньги за нее сняли. Судя по отзывам в интернете, иногда это происходит само по себе, без какой-либо видимой причины. На самом деле, причина – на стороне банка, в ошибке программного обеспечения этого самого банка.

Проблемы с интернетом или приложением

Технологии идеальными не бывают, Сбербанк Онл@йн – не исключение. Приложение обменивается с сервером пакетами данных, и иногда эти пакеты повреждаются или пропадают. Ошибки такого рода – крайняя редкость, потому что у банковского ПО огромное число проверок, перепроверок и защит (представьте, что будет, если у клиента «потеряется» миллион рублей из-за дефектного запроса в банк от приложения), но всех проблем не избежишь.

Дальнейшие действия

Для начала – зайдите с другого устройства, и, если это возможно – с кабельного (проводного) интернета. Это редко помогает, но попробовать стоит. Если не помогло и деньги вернулись – попробуйте совершить транзакцию еще раз, минут через 10, на случай временных проблем на стороне банка. Как повторить платеж в Сбербанк Онлайн:

Опишите проблему и отвечайте на вопросы сотрудника, обычно такие вопросы решают оперативно.

Вывод

Статус «Отказано банком» может быть вызван как проблемами со стороны банка, так и с проблемами вашего счета/карточки/интернета. Иногда эта проблема осложняется тем, что деньги после неудачного перевода не возвращают. Причины могут быть самыми разными, и в большинстве случаев самостоятельно вы с ними ничего не сделаете. Нужно звонить на горячую линию и узнавать, в чем дело.