Что означает кредитная политика заимодавца в причине отказа

Давайте рассмотрим более подробно каждый из разделов

Ι. Титульная часть начинается с предоставлением блока сводной информации по счетам, банкротству, сколько заявок было отправлено на получение кредита, сколько отказано и т.д.

В шапке указана ФИО заёмщика (поручителя), дата рождения и место рождения.

1. “Счета”:

а) Всего – показывают общее количество кредитов

б) Негативных – количество счетов открытых и закрытых, по которым были просрочки более 30 дней

в) Открытых – количество счетов в статусах: Активный, Просрочен, Проблемы с возвратом, Спор

2. “Договоры”:

а) Кред. лимит – это общая сумма кредита по всем открытым и закрытым счетам

б) Ежемес. плат. – общая сумма ежемесячного платежа независимо от их статуса (открыты или закрыты) предоставленная кредитором

3. “Баланс”:

а) Текущий – общая сумма выплаченных денежных средств по всем счетам независимо от их статуса

б) Задолженность – сумма текущей задолженности по всем счетам с активным балансом, включая проценты и штрафы (информацию предоставляет кредитор)

в) Просрочено – сумма текущих просрочек по всем счетам, независимо от их статуса.

4. “Открыт”:

а) Последний – дата открытия последнего счета

б) Первый – дата открытия самого первого счета

Как повысить шансы получить кредит на выгодных условиях

По данным НБКИ, в прошлом году банки начали отклонять больше заявок на потребительские кредиты. Положительное решение получила только треть потенциальных заемщиков. Казалось бы, финансовые учреждения могли бы заработать на увеличении спроса на займы, но они выбрали другую тактику: тщательнее проверять клиентов и выдавать кредиты реже, но в большем объеме.

Есть несколько причин, на основании которых клиенты чаще всего получают отказы по заявкам на кредит. И мы знаем, как исправить положение.

1. Уровень дохода

Это первый показатель, который оценивает финансовое учреждение во время рассмотрения заявки. Необходимо, чтобы размер зарплаты был как минимум в 2 раза выше ежемесячного платежа по кредиту. В противном случае заемщика считают неплатежеспособным и относят к группе риска неуплаты из-за большой финансовой нагрузки.

Другой фактор риска – слишком частые смены места работы, даже если заработная плата от этого становится выше. Банку необходимо иметь гарантии того, что клиент сможет вовремя вносить ежемесячные платежи и не допустит просрочки во время очередных поисков работы. Из-за этого многие кредитные организации прописывают в требованиях к заемщику минимальный непрерывный стаж работы, который составляет 3-4 месяца.

Отказ в кредитовании могут получить и клиенты с высоким доходом. Относится это к индивидуальным предпринимателям и стартаперам. Финансовое учреждение может отнести их к числу заемщиков с нестабильным доходом, даже если в реальности дела обстоят иначе.

Как исправить ситуацию

При наличии низкой зарплаты нужно максимально уменьшить ежемесячный платеж по кредиту. Сделать это можно путем увеличения срока кредитования.

Индивидуальным предпринимателям можно перестраховаться и предоставить банку финансовую отчетность либо найти поручителя.

При наличии у клиента высокого дохода банку может показаться подозрительным, что клиент хочет взять займ на покупку бытовой техники. В таком случае важно суметь аргументированно объяснить, почему сейчас кредит действительно необходим.

2. Неподходящий возраст

У каждого банка свои требования к возрасту заемщика. Одни готовы кредитовать с 18 лет, другие – с 21 года. Нередко отказы получают даже те, кто подходит под возрастные цензы. Чаще всего это студенты, пенсионеры и клиенты предпенсионного возраста.

Как исправить ситуацию

Выход здесь только один – подобрать кредитную организацию, которая захочет сотрудничать.

3. Умышленный или случайный обман

Предоставить в заявке ложную информацию о себе можно не только умышленно, но и по невнимательности. Правда, у сотрудников банка нет ни времени, ни желания разбираться в ситуации. Отказать в кредитовании гораздо проще.

Как исправить ситуацию

Не торопиться во время заполнения заявки и проверять правильность указанной в ней информации.

4. Проблемная кредитная история

Скрыть от банка наличие просрочек, даже если они были в прошлом и в другом финансовом учреждении, невозможно, так как информация об этом фиксируется в бюро кредитных историй. Также там есть информация и о других задолженностях: по штрафам, оплате коммунальных и т.д.

Противоположная ситуация, которая тоже не способствует появлению доверия к клиенту – полное отсутствие кредитной истории. В таком случае банку сложно угадать, как клиент будет вести себя в качестве заемщика и не всегда готов пойти на риск.

К слову, «пустая» кредитная история может быть не только когда клиент ни разу в жизни не брал кредиты, но и если закрыл их более 10 лет назад. Спустя этот срок данные из БКИ удаляются.

Как исправить ситуацию

Исправление кредитной истории – дело непростое. Можно попытаться создать образ «ответственного заемщика», чтобы вызвать доверие банка. Для этого необходимо получить кредит на мелкую бытовую технику и добросовестно его выплачивать или начать активно пользоваться кредиткой, не забывая вовремя погашать задолженность или вносить ежемесячные платежи.

5. Особые правила банка

Их никогда не описывают в требованиях к заемщику, но определенные «скрытые» критерии оценки клиентов есть в каждом финансовом учреждении. Поэтому одни банки действительно готовы выдавать кредиты абсолютно всем, кто подходит по возрасту, а в других взять займ, к примеру, пенсионерам, невозможно, хотя по официальным правилам те могут подать заявку на кредит.

Также существует неофициальный черный список заемщиков. Попасть в него могут не только «злостные неплательщики», но и «скандалисты».

Как исправить ситуацию

В этом случае что-то изменить, чтобы повлиять на решение банка, невозможно, так как неизвестно, что нужно менять. Единственный вариант – поинтересоваться наличием особых правил у менеджера. Вероятность того, что он расскажет правду, небольшая, но все же есть.

6. Ошибка

К примеру, во время подачи заявки выясняется, что у клиента уже есть незакрытый заем, хотя в самом деле его нет. Причина этому – системный сбой или невнимательность сотрудника во время введения персональных данных заемщика. В любом случае – ситуация не из приятных.

Как исправить ситуацию

После решения проблемы можно оформить повторную заявку.

Необходимо понимать, что сотрудники банка имеют право не разглашать причину отказа в кредитовании и обжаловать решение финансового учреждения невозможно. Поэтому узнать, почему не удалось получить займ, невозможно. Следование указанным выше советам позволит увеличить шансы одобрения заявки в несколько раз.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

СМИ: банки раскрыли причины отказов в кредитах

Банки раскрыли информацию о причинах, по которым они чаще всего отказывают гражданам в кредитах. На первом месте — кредитная политика банка. Далее следуют закредитованность граждан и плохая кредитная история, пишет «Коммерсант» со ссылкой на первые итоги работы Бюро кредитных историй (БКИ) с информационными частями кредитных историй.

До 1 марта 2015 года в БКИ такая информация не передавалась. Два из трех крупнейших БКИ — Национальное бюро кредитных историй (НБКИ) и «Эквифакс кредит сервисиз», проанализировав данные соответственно 5 млн и 7 млн кредитных историй, выстроили своеобразные рейтинги наиболее распространенных причин отказа заемщикам.

Согласно указанию ЦБ 3465-У, стандартными причинами отказа банка в кредите являются: кредитная политика заимодавца (кредитора); плохая кредитная история заемщика; избыточная долговая нагрузка на него; несоответствие информации о заемщике, указанной заемщиком в заявлении, сведениям, которыми располагает кредитор. Банк также может указать иную причину в графе «прочее».

Самой распространенной причиной отказа в кредите является кредитная политика банка — на нее приходится 55% всех отказов, свидетельствуют данные двух крупнейших БКИ, предоставивших свою статистику изданию. На практике это означает, что банк не работает с определенным типом потенциальных заемщиков, которые обращаются за кредитом.

«В зависимости от выбранной стратегии ряд банков отказывается кредитовать, например, очень молодых заемщиков, индивидуальных предпринимателей или клиентов «с улицы», и эти причины, как правило, объясняются кредитной политикой банка», — поясняет директор департамента розничных кредитных рисков Росбанка Ольга Махова. «Заемщик может не проходить сразу по нескольким критериям оценки банка, однако банк может указывать в качестве основной именно несоответствие своей кредитной политике», — продолжает зампред правления, директор дивизиона по управлению рисками ОТП Банка Сергей Капустин.

Следующие позиции в рейтингах, составленных двумя БКИ, расходятся. Так, по данным НБКИ, вторая по частоте причина отказа в кредите — плохая кредитная история заемщика (16,6%). Третья причина НБКИ — избыточная долговая нагрузка заемщика (13,14%) — в рейтинге «Эквифакса» стоит на втором месте (19%), а на третьем у него — несоответствие информации, указанной заемщиком в кредитной заявке, данным, имеющимся у кредитора (10%). В бюро объясняют расхождение в рейтингах тем, что каждое БКИ работает со своим пулом банков, со своей спецификой работы и клиентурой.

В целом на банковском рынке вторая по распространенности причина отказа в кредите — либо плохая кредитная история, либо избыточная долговая нагрузка, считает Махова. Причем, по ее мнению, именно эти причины являются для потенциальных заемщиков самыми серьезными: риска не получить кредит по этим причинам труднее всего избежать.

Причины отказа в предоставлении кредита

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Это же правило касается адреса постоянного проживания. Для большинства банков необходимо, чтобы соискатель был постоянно зарегистрирован в регионе их присутствия. Причина отказа по этим основаниям, как правило, явная. Достаточно внимательно изучить описание кредитной программы в части требований к заемщику.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

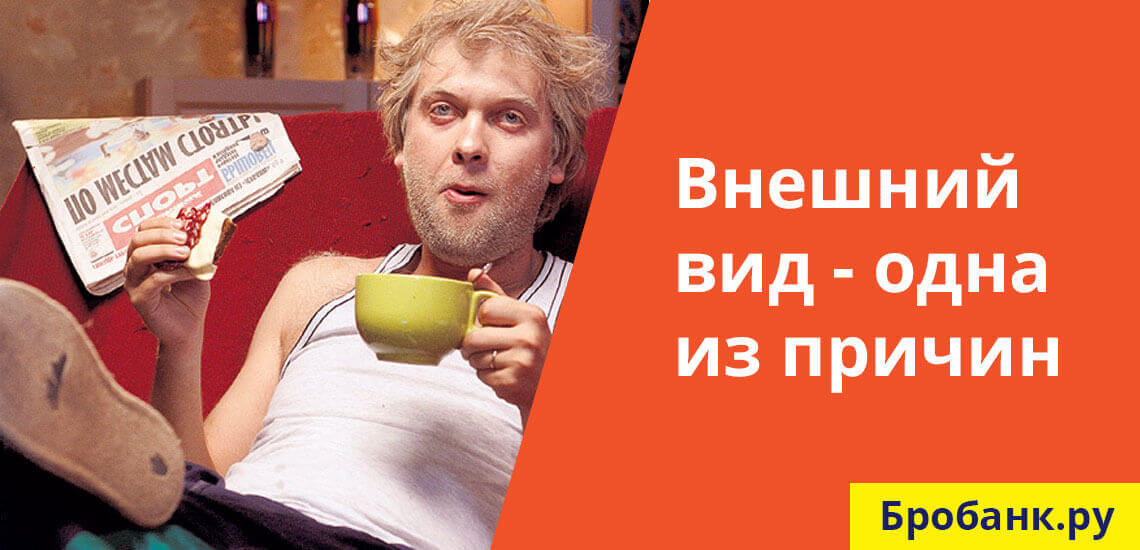

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

Банки выступили против раскрытия причин отказов в кредитах

Банки попросили депутатов не менять существующий порядок выдачи кредитов: участники рынка не хотят раскрывать клиентам причины отказов по заявкам, следует из письма Ассоциации банков России (есть у РБК) главе комитета Госдумы по финансовому рынку Анатолию Аксакову. Так кредитные организации отреагировали на поправки в закон «О потребительском кредите», внесенные в Госдуму в конце октября парламентом Калмыкии. Содержание письма и изложенную в нем позицию подтвердил РБК начальник правового управления ассоциации Сергей Клименко. Начало рассмотрения инициативы намечено на февраль, следует из карточки законопроекта.

Сейчас банки могут отказаться заключать кредитный договор с клиентом без объяснений. Законопроект предлагает обязать кредиторов давать несостоявшимся заемщикам «мотивированное объяснение с причинами отказа». Зачастую россияне даже не предполагают, что мешает им брать ссуды, но после принятия поправок у клиентов будет возможность устранить причины отказов, говорится в пояснительной записке к законопроекту. В Ассоциации банков России (АБР) настаивают, что дополнительные знания ничего российским заемщикам не дадут, а смена практики создаст риски для банков.

Банк России готовит отзыв на законопроект, комментарии по нему преждевременны, сказал РБК представитель ЦБ. Депутат Анатолий Аксаков сообщил, что документ еще обсуждается.

Какие минусы видят банки

Как отмечают в АБР, раскрывать несостоявшимся заемщикам причины отказов в выдаче ссуд крайне затруднительно из-за коммерческой тайны, которая распространяется на внутренние модели оценки платежеспособности клиентов. Дополнительные разъяснения заемщикам приведут к раскрытию скоринговых моделей, объясняет Клименко: «При оценке платежеспособности банк, во-первых, может учитывать неочевидные для самих клиентов моменты. Во-вторых, банк принимает на себя кредитный риск и несет ответственность перед вкладчиками, которые доверили ему деньги, он строит скоринговые модели так, чтобы меньше навредить себе и тем людям, за чьи деньги он отвечает».

Участники рынка также не уверены, что их разъяснения будут полезны потенциальным заемщикам. «Скоринговые модели у банков разные: один кредитор откажет по одному основанию, другой — по иным причинам. Единого подхода нет, все превратится в кашу, клиенты еще больше запутаются», — предупреждает Клименко. В письме АБР отмечается, что это приведет к значительному росту жалоб заемщиков в ЦБ, суды и службу финансового уполномоченного. С 1 января 2021 года жалобы банковских клиентов может рассматривать финансовый омбудсмен, его работу будут оплачивать кредитные организации. Если уполномоченный встанет на сторону потребителя, банк должен будет выплатить за рассмотрение спора 27,9 тыс. руб., если жалоба окажется необоснованной — 9,3 тыс. руб.

В АБР считают, что у россиян уже есть возможность оценивать свои шансы на получение кредитов. Гражданин может ознакомиться со своей кредитной историей, запросив ее в бюро, дважды в год это можно делать бесплатно. На основании кредитного отчета клиент способен оценить свою платежную нагрузку, и этого будет достаточно, чтобы не столкнуться с распространенной причиной отказов, говорит Клименко. «Зачастую банки не доходят до непосредственного скоринга клиента по своим моделям, если потенциальный заемщик имеет высокий показатель долговой нагрузки (ПДН, соотношение ежемесячных платежей по кредитам к доходу. — РБК). ЦБ ввел этот показатель как раз для того, чтобы ограничить выдачи слишком закредитованным гражданам. Получается, что высокий ПДН для банков является практически автоматическим основанием для отказа, и объяснять причины не имеет смысла».

По данным Национального бюро кредитных историй, в 2020 году российские банки ужесточали требования к заемщикам весной, на фоне первой волны пандемии коронавируса. Тогда одобрялось только 25–29% кредитов. Осенью, когда в стране снова выросла заболеваемость COVID-19, уровень одобрения кредитов также незначительно снижался: в октябре банки отклоняли чуть больше двух третей заявок на кредиты, следует из статистики бюро.

Обоснованны ли опасения банков

Скоринговые модели банков должны оставаться под защитой, соглашается руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. «Это очень дорогостоящий для кредиторов инструмент, который, попадая не в те руки, может принести серьезные потери не только банку, но и его клиентам. Злоумышленники, потратив относительно небольшие деньги, могут направить в конкретный банк, к примеру, тысячу неплатежеспособных заемщиков и на основе ответов с детальным обоснованием причин отказа с точностью до 90% вычислить механизм скоринга этого кредитора», — поясняет она.

Но, в ОНФ считают, что полностью отказываться от обоснования решений по кредитам несправедливо по отношению к потребителю. «Уровень финансовой культуры в нашей стране еще не настолько высок, чтобы банки были уверены, что каждый потенциальный заемщик знает о необходимости следить за своим кредитным рейтингом, кредитной историей и своим уровнем предельной долговой нагрузки. Банки могли бы взять на себя такую социальную ответственность и указывать потребителям на необходимость следить за этими показателями, не раскрывая подробностей скоринга. В дальнейшем это только повысит уровень доверия и лояльности клиента», — считает Лазарева.

Основные причины, по которым банки не дают ссуду, сейчас отражаются в кредитных историях, напоминает директор по маркетингу Национального бюро кредитных историй Алексей Волков. Это кредитная политика банка, история погашения прежних и активных ссуд, избыточная долговая нагрузка заемщика, а также несоответствие между заявкой и информацией, известной кредитору. Этого достаточно для того, чтобы кредитный процесс был прозрачным, полагает Волков, напоминая, что заемщик может узнать скоринговый балл или кредитный рейтинг, присвоенный ему бюро.

Раскрытие причин отказов при выдаче кредитов применяется за рубежом — в некоторых странах Европы и Азии, замечает гендиректор БКИ «Эквифакс» Олег Лагуткин. По его словам, такой подход принес незначительную выгоду хорошим заемщикам. «В условиях конкуренции кредитор настроен активно наращивать портфель. С другой стороны, высокорисковые заемщики и мошенники получили инструмент для подбора параметров в кредитной заявке», — замечает Лагуткин.