Реестр акционеров: зачем он нужен

Акционеры являются фактическими владельцами компаний, выбравших организационно-правовую форму акционерного общества. Однако у крупных корпораций может быть миллион владельцев, и у каждого из них есть право голоса на собрании акционеров. Каким же образом ведется учет всех этих людей? Что такое реестр акционеров, как он появился и что означает его закрытие? Кто должен заниматься ведением реестра по законам России и США?

Как появились реестры акционеров?

Изначально все акции выпускались в виде бумажных документов, которые в процессе торговли переходили от одного владельца к другому. Подтверждением владения акцией являлся сам документ. Но после появления мошенников, пытавшихся подделать эти ценные бумаги, возникла потребность в реестре акционеров – информационной базе, хранящей информацию о каждом владельце акции конкретной компании. Обязанность вести реестр держателей акций лежала на плечах самого эмитента, и в крупных корпорациях учетом акционеров занимались целые отделы. После каждого торгового дня биржа передавала компаниям сведения о переходе прав собственности на их акции.

Развитие электронных технологий, конечно, заметно облегчило процесс ведения реестра акционеров. После того, как торговля акциями также перешла на электронную платформу, учет акционеров стал автоматизированным процессом. Сейчас реестры АО представляют из себя современные дата-центры с ежедневно обновляющейся информацией о каждом акционере. Реестр акционеров должен содержать не только ФИО инвестора с количеством его акций, но и более подробную информацию: дата приобретения акции, реквизиты брокера-посредника и биржи, на которой были приобретены бумаги, реквизиты для выплаты дивидендов, прописка или юридический адрес владельца и многое другое.

Таким образом, реестры акционеров обладают следующими свойствами:

Реестр акционеров и порядок его ведения

Когда компания самостоятельно вела реестр акций, вероятность технических ошибок была высока даже после автоматизации процесса. Страдали из-за этого обычные инвесторы, что, конечно, не устраивало ни их, ни государственные регуляторы. Помимо этого существовал риск, что компания будет намеренно искажать данные реестра в мошеннических целях.

Самым эффективным способом решения проблемы посчитали создание специальных компаний, которые будут заниматься лишь ведением реестра – реестродержателей (в России их также называют регистраторами). И действительно, решение сработало. При этом вероятность мошенничества с реестрами была сведена к минимуму, так как регистраторы жестко регулируются и сильно ограничены в своих функциях, ведущих к злоупотреблениям.

С 2013 года в России учет реестра акционеров общества должен осуществляться только лицензированными регистраторами – это правило было введено нормой №142-ФЗ. При этом распространяется она как на публичные, так и на закрытые акционерные общества. Ранее законодательство позволяло компаниям, имеющим менее 50 акционеров, вести реестр самостоятельно.

Сейчас же передавать ведение списка акционеров в регистраторы должно любое акционерное общество. За нарушение этих правил назначается наказание по ч. 2 ст. 15.22 КоАП РФ: на юридических лиц – от 700 000 до 1 млн. рублей штрафа. Обязанность контроля за соблюдением законодательства регистраторами и акционерными обществами лежит на Центральном Банке РФ. Он же выдает и отзывает лицензии на ведение регистраторской деятельности.

В США ведением реестров акционеров занимаются трансфер-агенты. Это те же держатели реестров, в роли которых могут выступать и неспециализированные организации: например, банки. Их деятельность регулируется Комиссией по ценным бумагам (SEC). В различных штатах законодательство может отличаться, но в самом государстве нет запрета на самостоятельное ведение реестра – поэтому небольшие компании к услугам трансферных агентств зачастую не прибегают.

Регистраторы и депозитарии

По схеме своей работы регистраторы схожи с депозитариями, так как обе структуры занимаются учетом ценных бумаг. Однако депозитарии учитывают ценные бумаги разных компаний, принадлежащих одному инвестору: например, Иванов И. И. владеет 10 акциями ПАО «Газпром» и 50 акциями ПАО «Сбербанк России».

Регистраторы же ведут реестр всех акционеров какой-то конкретной компании: например, акции ПАО «Сбербанк России» принадлежат Иванову И.И. в количестве 50 штук, Петрову П. П. в количестве 90 штук и так далее. При этом депозитарии ведут учет всех ценных бумаг инвестора, а в реестр акционеров вносится информация только о владельцах акций.

По своему предназначению депозитарии и регистраторы также отличаются: депозитарии необходимы для обеспечения сохранности данных об имеющихся у инвесторов ценных бумагах, а реестр держателей акций нужен самой компании для учета своих владельцев

Информация из реестра требуется при проведении собраний акционеров, при ликвидации организации или при выплате дивидендов. При закрытии реестра акционеров сведения о лицах, имеющих право на получение дивидендов, составляются именно регистратором, после чего информация передается эмитенту. Также с помощью реестра акций отслеживается сохранение баланса ценных бумаг: в любой момент времени их количество должно равняться реальной сумме выпуска. Если в процессе обращения бумаг на бирже возникла какая-либо ошибка, нарушившая баланс, то обязанность выявить и исправить эту ошибку лежит на регистраторе.

Информация об изменении владельцев ценных бумаг поступает реестродержателям в конце каждого торгового дня, проходя через «Национальный расчётный депозитарий». При этом акции одной компании не имеют уникальных идентификационных номеров внутри реестра, поэтому и сведений о передаче от одного лица другому у регистратора нет. Ведется лишь количественный учет акций с записями об их владельцах.

Если же изменения происходят в структуре владельцев компании, бумаги которой не обращаются на бирже (акции внебиржевого рынка какого-нибудь Арзамасского завода), то сделка купли-продажи акции должна сопровождаться составлением специального документа – передаточного распоряжения. Его заполняет продавец, после чего он может передать его покупателю или напрямую держателю реестра акционеров. Передача всех прав происходит только после того, как регистратор получает этот документ и делает на его основе соответствующие записи в реестре.

Регистраторы крупнейших компаний

Российские компании-эмитенты ценных бумаг имеют право самостоятельно выбирать компанию-регистратор, а американские компании – трансферного агента. В России работает 31 лицензированный Центробанком регистратор, а в США насчитывается несколько сотен официальных трансфер-агентов. Полный список российских регистраторов и данные о них можно найти на сайте Центрального банка РФ.

Крупнейшие регистраторы в России и их клиенты:

| Регистратор | Крупные клиенты |

| «Статус» | «ФСК ЕЭС», «Россети», «Сбербанк России», «ММК» |

| «Р.О.С.Т.» | «ТГК-11», «ТГК-14» и другие энергетические компании |

| «СР-ДРАГа» (Специализированный регистратор – держатель реестра акционеров газовой промышленности) | «Газпром», «Газпром нефть», «СИБУР Холдинг», «Мосэнерго», «Газпромбанк», «ТГК-1», «ОГК-2» |

| АО «Реестр» | АФК «Система», «МГТС» |

| «Реестр-РН» | «Роснефть», «Башнефть», «ИСКЧ» |

| «ВТБ Регистратор» | «ВТБ», «АЛРОСА», «РусГидро», ПАО «Интер РАО» |

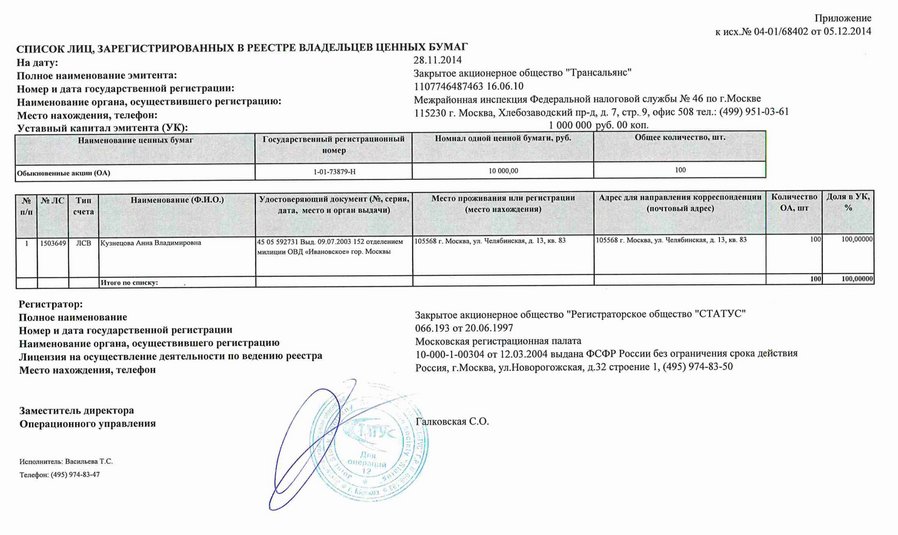

Например, регистраторское общество «Статус» ведет реестр акционеров ПАО «Сбербанк России», в котором записаны владельцы всех 21 586,948 млн обыкновенных и 1 млрд. привилегированных акций, в том числе акции, принадлежащие Правительству РФ. У одного акционерного общества не может быть одновременно более одного регистратора. У реестродержателей же, наоборот, количество клиентов обычно составляет несколько тысяч компаний.

В США самым большим трансферным агентом является компания Computershare. Ей принадлежит около 40% рынка, а среди клиентов множество крупнейших IT-компаний, например, Microsoft и Apple. Второе место занимает American Stock Transfer & Trust – около 25% рынка. Другие крупные трансферные агенты: Continental Stock Transfer & Trust, Wells Fargo Bank и Broadridge Corporate Issuer Solutions.

Что означает закрытие реестра акционеров?

В новостях, связанных с фондовым рынком, а также в информационных сводках об акциях различных компаний часто звучит фраза «закрытие реестра акционеров». Что же это значит?

Дело в том, что самой компании информация из реестра нужна нечасто, и в обычные дни эти данные она у регистратора не требует. Но существуют определенные даты, когда реестр АО проверяется для определения списка людей, которым будут выплачены дивиденды. День, в который происходит эта фиксация, и называется датой закрытия реестра или датой отсечки (фиксации реестра). Фактические выплаты акционерам происходят через 3-4 недели.

Все, кто купили акции за два дня до отсечки, получат деньги по ближайшей дивидендной выплате. Два дня возникают из-за режима T+2, о котором читайте здесь. При этом не важно, сколько составляет срок владения акциями: равные выплаты получат и те, кто купил акцию за два дня до закрытия реестра, и те, кто владеет ей много лет. После дня закрытия реестра акционеров акцию можно продать и все равно получить дивиденды.

Выписка из реестра акционеров: для чего и как ее взять

Несмотря на то, что регистраторы заключают договоры с эмитентами ценных бумаг, обращаться к ним могут и акционеры – в основном для получения выписки из реестра акционеров. Подобная выписка наравне с документами, предоставленными депозитариями, может выступать официальным подтверждением права собственности на ценную бумагу.

Например, реестродержатель «Р.О.С.Т.» предоставляет справки о движении ценных бумаг по лицевому счету зарегистрированного пользователя по цене 100 рублей за одну запись (но не менее 500 рублей) или справки о дивидендах по 200 рублей за каждый период выплаты. В АО «Реестр» выписки по лицевому счету стоят 135 рублей в электронном и 270 рублей в бумажном виде. «ВТБ Регистратор» за выписки по лицевому счету также требует от 135 до 270 рублей.

Чтобы получить подобные справки, акционерам необходимо открыть у реестродержателя персональный лицевой счет – за это также может взиматься плата. Обычным инвесторам выгоднее и удобнее взаимодействовать не с регистраторами, а с депозитариями, так как в таком случае можно запросить справку и получить информацию обо всех приобретенных ценных бумагах.

Регистратор или депозитарий: где хранить ценные бумаги

Учётная система рынка ценных бумаг в России (РЦБ) представляет собой совокупность организаций, имеющих лицензии профучастников РЦБ на осуществление ими деятельности по ведению реестра владельцев ценных бумаг (регистраторы) и оказанию услуг по хранению сертификатов ценных бумаг и/или учёту и переходу прав на ценные бумаги (депозитарии). В чём принципиальное отличие услуг депозитария от услуг регистратора? Давайте разберёмся.

Определения депозитарной деятельности и деятельности по ведению реестра владельцев ценных бумаг как одних из видов профессиональной деятельности на РЦБ даны в Федеральном законе от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Основной функцией регистратора и депозитария является учёт (хранение) ценных бумаг и подтверждение прав на них, а также содействие в реализации прав, закреплённых ценными бумагами.

Регистратор вправе вести реестры владельцев ценных бумаг неограниченного числа эмитентов. Но при этом договор на ведение реестра заключается только с одним эмитентом; таким образом, информация о зарегистрированных лицах, которым открыты лицевые счета в реестре эмитента, касается только одного эмитента.

Среди видов лицевых счетов в регистраторе следует выделить счёт номинального держателя, который открывается другому участнику учётной системы — депозитарию. При открытии (ведении) такого счёта, за исключением отдельных случаев, предусмотренных законом, регистратор не будет знать владельца ценных бумаг, а только их количество на счёте, поскольку номинальный держатель не является владельцем ценных бумаг и осуществляет их учёт в интересах своих депонентов — лиц, пользующихся его услугами (услугами депозитария).

Отличительная черта регистратора — характер правоотношений, являющихся объектом его деятельности, а именно, отношения между инвестором и эмитентом, что позволяет отнести деятельность регистратора скорее к деятельности на первичном РЦБ; в то время как деятельность депозитария, в большей степени связанная с правоотношениями между инвесторами, относится к области вторичного РЦБ.

Депозитарий предоставляет свои услуги на основании депозитарного договора, заключаемого с депонентом. Объектом договорных отношений с депозитарием являются ценные бумаги, в том числе допущенные к организованным торгам; основными субъектами — центральный депозитарий и депоненты. При этом депозитарии могут становиться депонентами друг друга в целях учёта прав на ценные бумаги.

Для учёта прав на ценные бумаги депоненту открывается счёт депо, а передача ценных бумаг осуществляется по поручению депонента; при этом для того, чтобы зачислить ценные бумаги на счёт депо депонента, депозитарию необходимо иметь их на счёте номинального держателя в регистраторе или у другого депозитария. Равенство количества ценных бумаг на счетах депо депонентов в депозитарии и количества ценных бумаг на счетах номинального держателя в регистраторе в обязательном порядке сверяется на ежедневной основе.

Таким образом, на счёте депо учитываются все ценные бумаги депонента, выпущенные разными эмитентами; а на лицевом счёте учитываются ценные бумаги, выпущенные одним эмитентом.

Основным плюсом учёта ценных бумаг в регистраторе является право акционера обращаться в акционерное общество (к эмитенту) напрямую, без участия профессиональных посредников, для получения информации об обществе и его деятельности в порядке и объёме, предусмотренных законом об акционерных обществах.

В отличие от регистратора, оказывающего своим клиентам исключительно комплекс услуг по ведению реестра владельцев ценных бумаг, депозитарий, помимо услуг по хранению сертификатов ценных бумаг и/или учёту и переходу прав на ценные бумаги, вправе совмещать свою деятельность с брокерской деятельностью и оказывать своим депонентам дополнительные — брокерские услуги на РЦБ, выступая посредником на организованных торгах, действующим от своего имени, но за счёт и по поручению клиента-депонента.

Использование механизма номинального держателя как нельзя лучше отвечает потребностям современного фондового рынка в высокой скорости проведения сделок на РЦБ, ведь именно номинальный держатель (депозитарий), аккумулируя в течение операционного дня ценные бумаги депонентов на счетах депо, при передаче бумаг от одного депонента другому проводит соответствующие записи по их счетам депо «внутри» депозитария, избавляя инвесторов от необходимости обращаться в регистратор каждый раз при переходе прав собственности на ценные бумаги. Таким образом, информация о ценных бумагах по итогам торгового дня учитывается в депозитарии, а в регистраторе фиксируется общая сумма ценных бумаг на счёте номинального держателя.

Для активных инвесторов хранение ценных бумаг в депозитарии представляется более эффективным способом учёта ценных бумаг по сравнению с их хранением в регистраторе.

Интересуют другие статьи на эту тему? Рекомендуем подписаться на нашу рассылку, и все свежие материалы и актуальные предложения «Открытого журнала» будут приходить сразу на вашу электронную почту. Все, что нужно – ввести свой email в соответствующую форму внизу страницы. Давайте оставаться на связи друг с другом!

Реестр акционеров

Реестр акционеров – это совокупность структурированных данных об акциях и их собственниках. Реестр может вестись как на бумажном, так и электронном носителе, в том числе с применением специализированного программного обеспечения.

До 1 октября 2014 держателем реестра, который осуществлял внесение в него данных и предоставлял сведения из него, мог быть сам эмитент (если количество собственников акций не превышало пятидесяти) либо регистратор. С 1 октября 2014 года держателем реестра акций имеет право быть только регистратор, имеющий соответствующую лицензию.

В реестре хранится информация о типах акций, их собственниках, номинальных держателях, обременениях и другие сведения. Деятельность по ведению реестра включает в себя ведение журнала входящих и исходящих документов, лицевых счетов, журнала проведённых операций, хранение и учет документов-оснований для внесения записей в реестр.

Надзор за деятельностью регистраторов по ведению реестров акционеров осуществляет Банк России.

За отдельные нарушения при ведении реестра акционеров предусмотрена административная ответственность.

Реестр акционеров – «живой» организм, поскольку собственники акций могут меняться. Особенно интенсивны такие изменения у компаний, акции которых обращаются на открытом рынке. Среди них такие гиганты, как Газпром, Роснефть, Лукойл, Сбербанк и ВТБ.

Владение акциями компании даёт право на получение дивидендов. Для того, чтобы иметь такое право, необходимо быть акционером на момент так называемой «отсечки» (закрытия) реестра. Именно те акционеры, которые были внесены в реестр на дату его закрытия, могут претендовать на получение дивидендов (если такое решение принимается общим собранием акционеров). Поэтому достаточно быть акционером всего один день, на дату отсечки реестра, чтобы иметь право на получение дивидендов.

Многие биржевые игроки строят свои стратегии получения прибыли как раз на получении дивидендов. Они стремятся ненадолго попасть в реестр акционеров тех компаний, по которым вероятна значительная дивидендная доходность, и для этого скупают акции перед датой отсечки реестра, впоследствии продавая их.

Реестродержатель (регистратор) и его функции

Приход интернета на рынок ценных бумаг значительно упростил жизнь. Но поскольку акции и другие бумаги в новом, электронном виде перестали иметь бумажную форму, то электронный учет их владельцев это по сути единственное подтверждение, кому и сколько активов принадлежит. Поэтому очень важным фактором стала сохранность реестров, куда вписаны реальные держатели долей компании, т.е. ее акционеры.

Кто такой реестродержатель (регистратор)?

Сначала дадим определение реестра. Реестр это перечень зарегистрированных собственников долевых ценных бумаг с определением количества, стоимости и вида принадлежащих им активов, сформированный на конкретный период.

👉 Реестродержатель это тот, кто управляет реестром, причем им может быть только юридическое лицо с лицензией. Это слово предпочтительнее, чем регистратор, поскольку последний имеет несколько значений: например, регистратор доменов или автомобильный регистратор.

В процессе создания и актуализации реестра держателю необходимо выполнять работу по сбору и систематизации сведений о собственниках активов, учету перехода прав владельцев, хранению информации, составлению по запросам выписки из реестра. В частности, на дату закрытия реестра определяется список лиц, имеющих право на дивиденды компании.

Заключение акционерным обществом контракта на создание и учет реестра возможно с единственным реестродержателем (регистратором)

К примеру, регистратором Сбербанка является АО «Статус». У реестродержателя при этом имеется право управления активами неограниченного количества эмитентов, причем самому эмитенту запрещено самостоятельно вести реестры выпущенных им ценных бумаг. Так, АО «Статус» обслуживает несколько тысяч эмитентов, как и другие крупные регистраторы. Услугами реестродержателя акций могут пользоваться как акционерные компании, так и частные инвесторы.

Функции реестродержателя

Держатель реестра выполняет такие функции, как:

Реестродержатель может, кроме прочего, выполнять информационно-регистраторские функции на договорной основе с эмитентом. Это может быть работа по:

Но главным образом реестродержатель выполняет две ключевые функции:

ведение реестра собственников по договору с эмитентом

учет перехода прав собственников на ценные бумаги

Выбор реестродержателя

Банк России, выдавая лицензию на работу регистратора, аттестует его сотрудников. От регистратора акций и других видов бумаг также требуют иметь некоторый денежный запас. С возрастающим числом хранящихся в реестре активов повышается и количество денег, которое должно храниться на счете. По всем требованиям Центральный Банк регулярно контролирует реестродержателей.

В случае выявленных Банком России нарушений компании грозит отзыв лицензии. Если это случилось, регистратор за месяц до завершения работы обязан уведомить своих клиентов. Этого времени достаточно, чтобы акционеры смогли передать свои активы другому регистратору.

Поскольку регистраторы и депозитарии это наименее проблемная зона финансового российского сектора, то в большинстве случаев будет достаточно придерживаться простых правил. Например, выбирать регистратора по давности получения лицензии и количеству имеющихся активов. Немаловажно, разумеется, знать и стоимость услуг.

Услуги регистратора стоят недешево и обычно подразделяются на услуги владельцам ценных бумаг и эмитентам. Например, АО «Реестр» взимает с владельцев ценных бумаг стоимостью до 3 000 рублей минимум десятую часть, т.е. 300 рублей. Правда, с ростом стоимости процент падает: при цене от 750 млн. рублей услуги реестродержателя обойдутся в цену чуть более миллиона.

А вот у АО «Регистратор Р.О.С.Т.» комиссия повыше: при стоимости ценных бумаг от 250 млн. рублей за услугу возьмут 1.5 миллиона. Открытие и закрытие лицевого счета в обоих случаях – не дороже нескольких сотен рублей. Тарифы есть на сайтах регистраторов (см. таблицу ниже).

В разделе сайта ЦБ по этой ссылке можно найти актуальный список регистраторов. На 18.04.2019 г. список содержит данные о 34 лицензированных компаниях. Перед выбором регистратора можно уточнить, входит ли он в какую-либо саморегулируемую организацию и какова величина страховки на случай доказанной кражи.

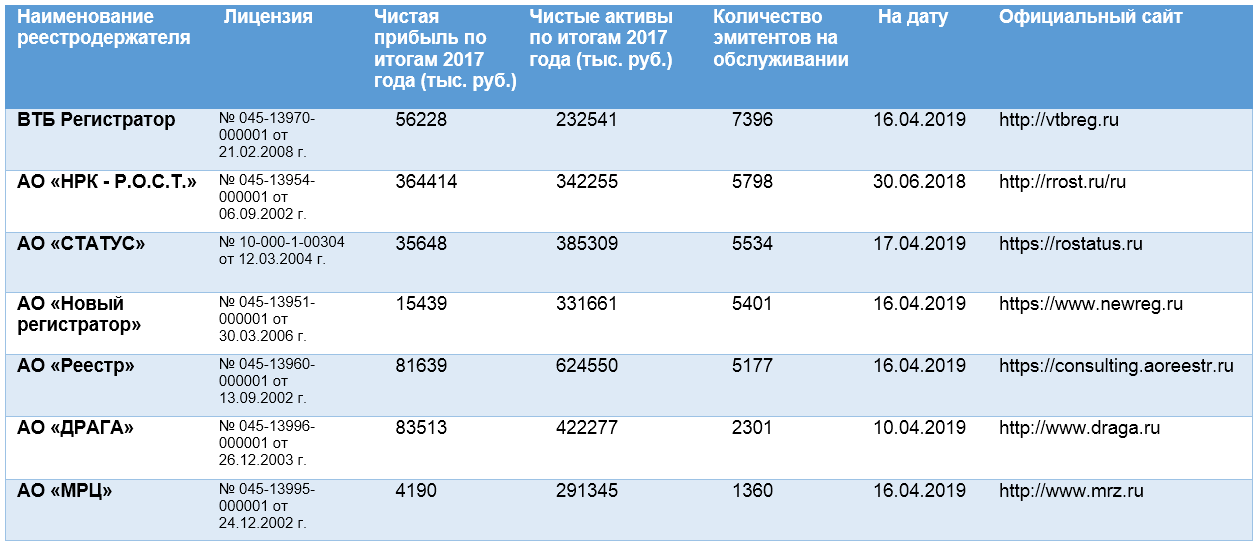

Наиболее крупные российские реестродержатели:

Ответственность регистратора

Владелец ценных бумаг и реестродержатель солидарно ответственны за убытки от потерь или хищений акций. Редко, но все же имеют место случаи неправомерного списания по фальшивым документам владельца. Также могут возникнуть убытки по ошибке акционера, не сообщившего регистратору новые паспортные данные. Были случаи списания регистратором акций на основании поддельного передаточного распоряжения. Застраховаться от неправомерного списания активов можно, указав в договоре с регистратором о личной передаче акционером всех документов на сделку.

Наиболее «востребованы» у похитителей акции энергетических и нефтяных компаний, а также Сбербанка. Например, в НРК РОСТ была попытка хищения акций шести компаний-энергетиков и «Транснефти». У «Статуса» приблизительно в этот же период злоумышленники также пытались украсть активы энергокомпаний.

Самой крупной махинацией стала кража в 2010 году акций «Сильвинита». Регистратору «Компьютершер» пришлось возместить акционеру убыток в размере 1,7 млрд. руб. После этого случая регистратор ради спокойствия клиентов повысил страховку от краж из реестра. Самое крупное страховое возмещение в 1,5 млн руб. «Ингосстрах» выплатил за украденные акции «Оренбургнефти», хищение которых допустил держатель «Иркол».

Реестр или депозитарий: где хранить активы?

Кроме реестродержателя, обслуживанием ценных бумаг занимается и депозитарий. Каждый российский брокер может иметь свой депозитарий, в России их более 400. Это стандартный вариант для хранения ценных бумаг физических лиц. Его отличие от реестродержателя в возможности операций с ценными бумагами клиентов. Известно, что брокеры отдают ценные бумаги клиентов в залог, иногда выплачивая им за это дополнительную комиссию.

Но тут возникают риски. Можно заключить договор, обязующий брокера не использовать ваши активы, однако реально проверить выполнение прописанных условий сложно. Вот тут на помощь и приходит реестродержатель: в отличие от депозитария, он совершать какие-либо сделки с вверенными активами не вправе.

Регистратор

Конкурирует с другими регистраторами за эмитентов

Депозитарий

В чем минус регистратора для инвестора? Реестр хорош для долгосрочного владения, когда предполагается не трогать свои бумаги в течение нескольких лет. Тогда физическому лицу достаточно лишь открыть счет у выбранного реестродержателя и разово заплатить комиссию за размещение активов, что не слишком дорого.

Однако в ситуации трейдинга (частой смены владельцев бумаг) депозитарий оказывается менее затратным, поскольку стандартная месячная плата за его использование небольшая, а при определенной сумме на брокерском счету услуги депозитария вполне могут быть и бесплатными.

Помимо этого, нахождение ценных бумаг у реестродержателя затрудняет их оперативную продажу и предполагает заказ выписки, чтобы посмотреть, сколько их на счету (если забыли). Для перевода активов из депозитария к регистратору инвестор пишет передаточное распоряжение с указанием своих паспортных данных и количества переводимых бумаг: процедура в обе стороны не очень сложная и занимает не более нескольких дней.

Дивиденды и купоны

В случае стандартной для инвестора связки «брокерский счет-депозитарий» дивиденды по акциям и купонный доход по облигациям начисляются на брокерский счет, откуда их можно вывести на банковский. Иногда можно выводить и сразу на банковский счет – так или иначе, российский брокер удержит подоходный налог, поскольку является налоговым агентом.

Регистраторы выполняют функции агента по выплате регулярного дохода, переводя его на указанные банковские реквизиты. Причем если последние были указаны неправильно, то выплата может просто не поступить без уведомления от реестродержателя. Требование на выплату сохраняется на срок до трех лет, в некоторых случаях до пяти.

Как ведутся реестры в США и Европе

В США ведением реестров занимаются компании-регистраторы или трансфер-агентства, которые выбирает эмитент. Обычно в их роли выступают банки-кастодианы и трастовые компании. Кроме того, ценные бумаги учитываются на счетах депозитарно-трастовой компании (DTC).

Для английских акционерных обществ характерны операции в системе CREST, когда смена владельца в реестре происходит за срок не более 2-3 часов. А на немецком фондовом рынке учет прав владельцев ценных бумаг производится через расчетно-клиринговый центр Clearstream Banking Frankfurt (CBF). Процедура регистрации занимает сколько же, сколько и в Англии.

Во Франции используется расчетно-клиринговый центр Euroclear France. При необходимости изменений в реестре Euroclear направляет запрос кастодианам (финансовым посредникам), где учитываются активы клиентов соответствующего эмитента. Кастодиан должен предоставить данные не позднее 10 дней.