Что такое дебет и кредит простыми словами

Кандидат экономических наук, эксперт сайта.

Оформляя ссуду, клиенты банка видят в договоре слова: дебитор, кредитор. Не требует разъяснений, что они образованы от терминов дебит и кредит. Что это за слова? Откуда они пошли?

Что такое дебет

Еще в средние века ремесленники и купцы вели амбарные книги, в которых записывали свои расходы и доходы. Каждый записывал обороты так, как ему было удобно, но в основном постранично: на развороте книги на одной стороне записывался приход (расход), а на другой расход (приход). Многие помечали: я должен, мне должны.

Так продолжалось до тех пор, пока итальянец Лука Пачоли, «отец» современной бухгалтерии, не предложил в своем главном труде, в главе «Трактат о записях и счетах», делить страницу на две части. Одна часть, дебет (в дословном переводе с латинского «debet» означает «он должен»), фиксировала все поступления, а кредит показывал уменьшение собственных средств.

При этом каждую цифру было необходимо записывать два раза: в правой и левой частях баланса. Такая запись называется двойной и принята за основу в современном бухгалтерском учете.

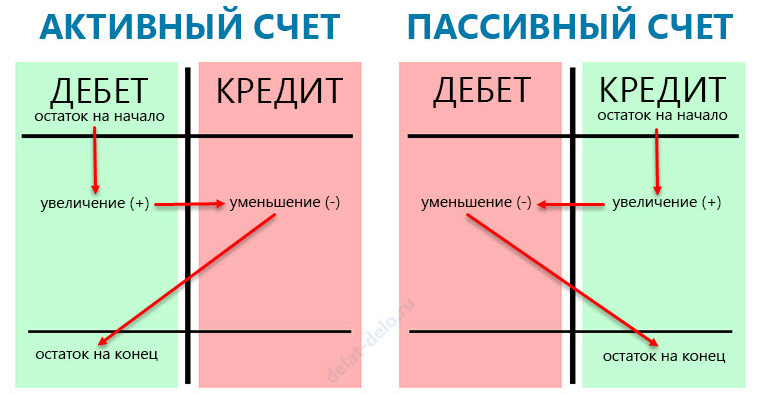

Дебет – левая сторона бухгалтерского баланса. Показывает суммы, которые должен получить (или уже получил) на свой банковский счет владелец фирмы, ведущей данный бухгалтерский баланс, а также же любое другое поступление материальных средств.

Так как без заимствованных средств сегодня вести бизнес довольно сложно, то в бухгалтерском учете появились два вида счетов: активные и пассивные.

На активных счетах учитываются все средства, которыми владеет фирма, на пассивных – источники их появления (уставный капитал, кредиты и т.д.). Поэтому на активных счетах показывается движение из кредита в дебет.

Здесь дебит показывает рост имущества (сырья, материалов, оборудования, денег в кассе или на счетах в банке и т.д.). На пассивных, наоборот, из дебита в кредит, что означает уменьшение долга фирмы перед поставщиком товаров, банком (погашение кредита) и т.д.

Что такое кредит

Термин «кредит» имеет латинские корни. В переводе с лат. «creditum» означает «долг», «заем». В современном русском языке используется в четырех значениях. Все зависит от того, на каком слоге ударение. Если говорится кредИт, то имеются в виду финансовые отношения:

При ударении на первом слоге – крЕдит, слово применяется:

Какую роль они играют

Дебет и кредит – основополагающие элементы современного бухучета. Благодаря этим двум терминам, руководитель (хозяин) предприятия (организации) имеет возможность:

Если описывать, что такое дебет и кредит, говоря простыми словами, для чайников, то дебет показывает поступление средств в распоряжение организации. Источниками прихода могут быть:

КрЕдит (не путать с выдаваемыми кредитными организациями займами) – расходы фирмы. Они состоят из:

Понятие двойной записи в бухгалтерском учете

Двойная запись – специальный прием ведения современного бухгалтерского учета. Он заключается в отражении всех операций одновременно и по кредиту и по дебету. Счета, по которым осуществлена проводка, должны показывать, сколько убыло в одном месте и сколько прибыло в другом. Это позволяет видеть пути поступления и оттока денежных средств экономистам, проводящим анализ финансово-хозяйственной деятельности подотчетного предприятия.

Основным правилом двойной записи является принцип равенства левой и правой частей баланса в любой момент времени – сумма проводок по дебету должна сходиться с суммой проводок по кредиту. Это говорит о двух вещах:

Такой метод ведения бухучета позволяет через бухгалтерский баланс отражать финансовое положение фирмы.

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

Из приведенных записей можно сделать следующие выводы:

Что значит «свести дебет с кредитом»

Это выражение, наверное, каждый слышал, и не раз. Однако не каждый знает, что это такое.

Выше уже рассмотрено, что такое дебет и что такое кредит, а также суть двойной записи бухучета. Поэтому коротко выражение объясняется так: сумма дебетовых оборотов по каждому счету, с учетом переходящих остатков, обязательно должна совпадать с суммой кредитовых проводок. Это означает, что должен быть баланс между расходом и приходом средств в любой момент времени в системе счетов. Если этого нет – допущена ошибка в ведении бухгалтерского учета.

Например, на начало месяца по счету №10 (материалы) был остаток 22 000 руб. — классический дебет. В течение месяца поступило материалов на сумму 91 000 руб. – это сумма проводок за месяц. Итого к концу отчетного периода должно быть 113 000 руб. Однако в течение месяца в производство отправлено материалов на сумму 104 000 руб., о чем говорит сумма проводок по кредиту.

Если материально-ответственное лицо представило отчет об остатке на складе материалов на сумму 9 000 руб., то все операции выполнены правильно и дебетовый остаток составляет 9 000 руб. Если в остатке сумма выше, то однозначно допущена ошибка в учете. Если остаток ниже, то возможны две причины:

Что такое сальдо

Самый интересный момент в бухгалтерском учете – рассчитать прибыль или убытки. Мы все время говорим о равенстве между левой и правой сторонами бухгалтерского баланса. Сколько пришло в фирму за отчетный период, столько должно и уйти. В противном случае учет велся недостоверно. Откуда взяться прибыли, чтобы сохранился баланс между Дебетом и Кредитом?

Ответ в сальдо (с итал. saldo – остаток) бухгалтерского баланса. Оно представляет собой разницу между доходами и расходами за отчетный период.

Превышение доходов над расходами дает прибыль. Если расчет дает отрицательный результат — получаем убытки. Чтобы сохранить равенство между левой и правой сторонами баланса, в системе счетов есть проводка №99 (прибыли или убытки). Так и сохраняется равенство.

В 90-е годы, когда Советский Союз развалился, а предприятия не были приватизированными, среди бухгалтеров была расхожей фраза: «сальдо-бульдо», где бульдо показывало превышение доходов над расходами и шло в карман руководству. А вот фраза «сальдо-мальдо» говорила об убытках.

Посчитать сальдо можно с помощью таблицы, метод называется табличным, и с помощью самолетика.

Самолетик – это сленговое обозначение наиболее удобной формы выведения сальдо. Представляет собой крест с горизонтальной полосой, поднятой к верху вертикальной линии, что и напоминает стилизованную фигуру самолета. Выглядит так:

Итак, мы рассмотрели понятие дебета и кредита. В завершение предлагаем вам следующее видео по теме:

Дебет и кредит

Описать понятия «Дебета» и «Кредита» обычным способом (т.е. представить сложное как сумму простых составляющих) коротко не получится. Трудность в том, что для бухгалтерского учета «Дебет» и «Кредит» это и есть первичные элементы, основы и аксиомы учета. На этих понятиях основана система двойной записи, которой пользуются во всех бухгалтерских операциях.

В балансе предприятия:

В дальнейшем оба термина не имеют собственного содержания, вернее – меняют его в зависимости от операции.

По всем счетам баланса сумма всех дебетов должна быть обязательно равна сумме всех кредитов.

Любое движение средств в бухучете отражается дважды, но с противоположными знаками, что для Дебета «+», то для Кредита «-», и наоборот.

Среди бухгалтерских счетов выделяют активные и пассивные. На активных отражаются средства организации. По таким счетам приход средств означает увеличение Дебета, расходование – увеличение Кредита.

На пассивных счетах отмечают привлеченные в организацию средства. Движение по Дебету и Кредиту таких счетов записывается в обратном порядке.

Отражение реальных движений средств в учете с помощью двойной записи обозначают термином «проводки». Списание средств по Кредиту одних счетов, сопровождается равным им по сумме пополнением Дебета других.

Из этого следует, что сами по себе понятия «Дебет» и «Кредит» не имеют ни положительного, ни отрицательного значения, они не являются ни прибылью, ни убытком. Что для одного счета Кредит, то для другого Дебет, и наоборот.

Общее правило оформления счетов: Дебет – слева, Кредит – справа.

Визуально это выглядит так:

Примеры учета операции по Дебету и Кредиту

Для лучшего понимания приведем практические примеры:

Предприятие перечисляет деньги поставщику. Такая операция отразится в бухгалтерской проводке:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 50 «Касса».

Другой случай – материалы поставлены, а оплата не произведена. Проводка будет выглядеть так:

Некоторые счета имеют столь обширное содержание, что подразделяются на несколько субсчетов. Пример – счет 91 «Прочие доходы и расходы». Он имеет пять субсчетов:

В проводках мало будет указать «Дебет 91» или «Кредит 91», но Дебет или Кредит конкретных субсчетов.

Дебет и кредит: что это и для чего нужны

В бухгалтерской отчетности постоянно используются понятия «дебет» и «кредит». Но работать с ними иногда приходится и тем, кто понятия не имеет, что это такое. Например, это могут быть начинающие предприниматели. Им важно разобраться, чем эти понятия отличаются друг от друга, а также, что такое сальдо, оборот и как переносить эти показатели в следующий расчетный период.

Что такое дебет/кредит

Любые процессы, производимые организацией в ходе ее деятельности, всегда связаны с двумя видами операций — приходными и расходными. Для учета средств, поступивших на счета и списанных с них, были введены термины, о которых сейчас идет речь — «дебет» и «кредит». Понятия очень точно характеризуют особенности учета, ведь с латыни первое означает «должен он», а второе — «должен я». Опираясь на эти две характеристики, любой счет делят на две колонки. В левой, обозначенной как Дт (дебет), указывают приход. В правой (соответственно, кредит — Кт) — расход.

Для наглядности рассмотрим следующую ситуацию. Некий гражданин посещает магазин и покупает костюм за 10 тысяч рублей. Если кошелек, из которого были изъяты средства, представить в виде счета, мы поместим их в колонке Кт, поскольку операция была расходной. Ведь гражданину пришлось рассчитаться ими за свое приобретение. С другой стороны, для магазина это была приходная операция, деньги на его счету отразятся в левой колонке Дт. В бухгалтерском учете отражаются оба счета. 10 тысяч записываются в обоих: на счету Покупателя в колонке справа, на счету продавца — слева.

Стоимость уходит из кредита счета и попадает в дебет. Такая процедура называется двойной проводкой. Дебет в ней указывает на покупателя, кредит — на источник их поступления.

Что такое дебетовое и кредитовое сальдо

Сальдо — это остаток на счете, разница между поступлениями и расходами за определенный период. Положительное сальдо получится, если доходов было больше, чем расходов, отрицательное в обратном случае.

Аналогичным образом в бухгалтерском учете сальдо отражает разницу между итоговой суммой по дебету и кредиту (левой и правой колонкой):

Если сальдо равно нулю, счет считается закрытым — на нем нет положительного или отрицательного остатка.

Кредитовый и дебетовый оборот

В конце расчетного периода (месяца) традиционно происходит подсчет дебетовых/кредитовых оборотов. Дебетовый представляет собой совокупность приходных операций, кредитовый — расходных. Если вернуться к представленному выше примеру, то:

Примеры использования дебета и кредита

Двоичная запись дебета и кредита используется как для ведения бизнеса, так и для учета личных расходов.

В предпринимательстве такая форма учета наглядно показывает, какие ресурсы есть у компании, для чего они используются. Это позволяет:

Также дебет и кредит используются для налоговой отчетности.

Аналогичным образом осуществляется ведение личных доходов и расходов (дебета и кредита). Финансовый учет дает возможность составить полную картину поступлений и затрат, что в дальнейшем помогает лучше их контролировать и достигать финансовых целей.

Легче всего понять, для чего применяется дебет и кредит, на примерах.

В предпринимательстве

В бизнесе дебет – прибыль компании, средства, поступившие на счет. Источниками прибыли могут быть: выручка за продукцию, оплата предоставляемых услуг, выплаты от кредиторов.

Кредит отражает любые затраты организации, например:

На практике это может выглядеть чуть сложнее. Допустим, у вас в планах открытие бизнеса по реализации теплиц. Условно дело происходит в осенний период. Предположим, у свежеиспеченной организации в распоряжении нет пока ничего: ни капитала, ни долговых обязательств, ни объектов продажи. Тем не менее имеется покупатель, желающий приобрести теплицы в количестве трех (на сумму 100 тысяч рублей) и оставить их у продавца до наступления весеннего сезона.

Дальнейшая процедура выглядит следующим образом:

Этап 1

Продавец получает от покупателя 100 тысяч рублей. Отправка товара отложена до весны. В бухгалтерской интерпретации этап отражается как кредит 100 тысяч на кошельке покупателя, дебет в аналогичном размере на кошельке у продавца.

Этап 2

Продавец помещает 90% (90 тысяч рублей) полученной суммы на свой расчетный счет. Деньги в указанном размере покидают его кошелек/кассу, что отмечается в правой колонке таблицы под обозначением «кредит». Зато на счету в банке появляется дебет 90 тысяч рублей. То есть уже имеются три таблицы.

Этап 3

Поскольку теплицы пока существуют только условно в договоре, фирме-исполнителю потребуется найти и оформить договор с изготовителем. С расчетом на будущее у поставщика заказываются теплицы в большем количестве, соответственно, на большую сумму (к примеру, на 160 тысяч рублей). Поскольку пока средства в данном объеме отсутствуют, компания договаривается о поэтапной оплате: 80 тысяч в текущем месяце, 80 — в следующем.

Таким образом, в графе «Кредит» на расчетном счете появляется сумма 80 000, а у поставщика она отражается в графе «Дебет».

Этап 4

Когда на склад фирмы-посредника приходят теплицы на 160 тысяч рублей, в кредите счета поставщика отмечается эта сумма. В дебете склада, соответственно, появляется такая же цифра. По завершении расчетного периода (месяц) мы видим целых 5 таблиц: Кошелек Покупателя, Касса Посредника, Р/С посредника в банке, Поставщик, Склад. Каждая состоит из 2 столбцов — «Дебет» и «Кредит». Суммы последовательно переходят из кредита предыдущей таблицы в дебет последующей.

В личных финансах

Использовать двоичный метод учета средств можно не только в бухгалтерии, но и для контроля личных финансов. Не обязательно вести сложный учет по аналогии с бизнесом. Если объяснить, что такое дебет и кредит простыми словами, то это доходы и расходы.

Например, личные доходы в виде зарплаты за месяц составили 60 000 рублей. На различные покупки, коммунальные платежи и прочие расходы за месяц было потрачено 55 000 рублей. Таким образом, на счету осталось 5 000 рублей — это дебетовое сальдо (баланс без минуса).

Я веду таблицу, в которой в столбце «Дебет» фиксирую все приходящие на мой счет средства, а в столбце «Кредит» прописываю все свои расходы. Далее автоматически происходит расчет, и в строке «Сальдо» отражается та самая разница между дебетом и кредитом. делится опытом ведения личного бюджета Артур Карайчев, исполнительный директор ВЗО

По результатам ведения такого учета можно сделать вывод о том, на что тратятся деньги. Также станет понятно, какие статьи бюджета можно сократить для достижения долгосрочных целей, а какие категории затрат сократить не получится.

Конечно, нужно стремиться, чтобы у вас было именно дебетовое сальдо, но случаи в жизни бывают разные. Я стараюсь откладывать минимум 10% от дохода каждый месяц. Не стоит огорчаться, если у вас в какой-то месяц возникло кредитовое сальдо, главное, чтобы по итогам года вы достигали своих финансовых целей. говорит Артур Карайчев

Ведение счета в бухучете

В конце расчетного периода (месяца) традиционно происходит подсчет дебетовых/кредитовых оборотов. Дебетовый представляет собой совокупность приходных операций, кредитовый — расходных. Если вернуться к представленному выше примеру, то:

Все хозяйственные операции бухгалтера учитывают в счетах, которые включают дебет и кредит. Они разделяются на пассивные и активные. Важно понимать, чем они отличаются друг от друга.

Активные счета — это имеющиеся ресурсы (активы) организации. Сюда относится имущество компании, средства на счетах и хозяйственные расходы. Дебет в активном счете отражает денежные поступления в кассу, пополнения на складе, а также текущие задолженности других организаций перед компанией. Кредит фиксирует сокращение материальных или денежных активов. Рассматривая активный счет, можно сделать вывод о наличии денег в организации.

Пассивные счета — это источники средств для бизнеса. Сюда входят задолженность и финансовые обязательства перед надзорными органами, сотрудниками и другими организациями на текущий момент времени. Они могут включать категории «НДС», «Расчеты с поставщиками». Колонка «Дебет» фиксирует сокращение средств: выплаты по зарплате, оплату налогов. Колонка «Кредит» отражает возвращенные долги от других организаций.

Что означает выражение «свести дебет с кредитом»

Бухгалтера «сводят дебет с кредитом», чтобы получить данные о состоянии баланса организации.

Например, кондитерский дом приобрел продуктов на сумму 80 000 рублей. Из приобретенных товаров кондитеры изготовили продукцию на сумму 150 000 рублей. Таким образом на балансе осталась вырученная прибыль — 70 000 рублей.

Пример сильно упрощает реальное положение дел. При сведении показателей бухгалтера стараются учитывать максимум операций для того, чтобы получить точную картину. В том числе выплату зарплаты кондитерам и другие показатели. Если данные не сходятся, значит, не все было учтено.

Работает в проекте с 2018 года, до этого занимался фрилансом. Руководит работой маркетологов и SEO-специалистов. Опыт работы над аналогичными проектами позволяет ему эффективно участвовать в развитии нашего сервиса.

Что такое дебет и кредит в бухгалтерии

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

Видео — поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка. В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные. В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит. У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо. Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Видео — двойная запись в бухгалтерском учете, что это такое:

Когда дебет превышает кредит предприятию или же семейному бюджету ничего не грозит. Все мы должны быть немного бухгалтерами и экономистами, если уж на то пошло. Вот только одни, имея в распоряжении достаточно скромные суммы денег, строят дома, учат детей и не имеют огромных долгов, а другие едва сводят концы с концами и влезают в кредитное рабство. Думаю, бухгалтерский ликбез необходим не только бухгалтерам, а каждому, кто хочет добиться успеха.

Мне бы хотелось узнать тут, как долго нужно учиться на бухалтера, чтоб получать деньги большие. Скоро школу закончу.

Вроде термины все бухгалтерские. Какая тогда же роль руководителя организации, должен ли он сводить дебет с кредитом или этим занимается бухгалтер?

Обзор доступный и несложный. Я бы вообще рекомендовал ввести в школьную программу обязательное обучение бухгалтерскому делу.

Для моего ума этот обзор ещё сложный. Учусь на бухгалтерских курсах второй день. Может в дальнейшем нам будут рассказывать о дебетах-кредитах. Хотя, теперь уже имею представление и смогу блеснуть словечками перед одногруппниками.

В корреспонденции счетов конечно же необходимо разбираться. Главное, не перепутать белую бухгалтерию с черной.

Скажу больше, я уже второй год с удовольствием черпаю информацию с этого сайта. И каждый раз с нетерпением жду поступления новых обзоров.

Всё ясно доступно и понятно даже не профессиональному бухгалтеру. Особенно порадовали красочные схемы.