Новостройка аккредитована: что это значит для покупателя квартиры

В июне 2020 года спрос на новостройки увеличился более чем в 2 раза по сравнению с прошлым годом, а в рамках госпрограммы уже оформлено более 44 тысяч кредитов на сумму более 104 млрд рублей.

Однако для многих людей вопрос покупки квартиры в новостройке остается очень тревожным. Истории об обманутых дольщиках, затянувшихся или заброшенных стройках пугают и не прибавляют уверенности в будущем.

Разумное решение — купить квартиру в новостройке, аккредитованной банком. Объясняем, что означает статус «Аккредитовано в Сбербанке» для покупателя квартиры.

Что такое аккредитация

Аккредитация новостройки — это, простыми словами, готовность банка выдавать клиентам ипотечные кредиты на квартиры в пока еще строящемся доме. Это кропотливый и многоступенчатый процесс, в котором банк с особой тщательностью проверяет застройщика.

Кому нужна аккредитация

Аккредитация в одинаковой степени нужна всем участникам покупки квартиры в ипотеку: дольщику, банку и застройщику.

Покупатель приобретает квартиру в еще только строящемся доме, и кроме договора долевого участия никаких документов на свое жилье не имеет. Ему важно быть уверенным в своей финансовой безопасности и в оправданности своих ожиданий.

У банка при оформлении ипотеки так же, как и у покупателя, нет реального залога имущества — только договор-основание. Поэтому он защищает и свои интересы, и интересы дольщиков. Банку важно не только привлечь клиентов, но и обеспеспечить их уверенность в завтрашнем дне и сделать все возможное для безопасного и удобного приобретения жилья в ипотеку.

Застройщикам аккредитация дает возможность привлечь больше дольщиков, уверенных в их надежности, и повышать продажи за счет предоставления скидки на ставку по ипотеке в рамках программы субсидирования.

Преимущества аккредитации для покупателя

Покупателю не нужно изучать все тонкости правовой документации — не являясь экспертом, разобраться в этом сложно. Статус «Аккредитовано в Сбербанке» означает, что застройщик соответствует требованиям законодательства в сфере жилищного строительства и критериям банка, предъявляемым к деятельности застройщика.

Новостройки, аккредитованные банком, часто участвуют в специальных ипотечных программах: скидки, акции, сниженные ипотечные ставки.

Выбрать квартиру в аккредитованных Сбербанком новостройках и оформить ипотеку со скидкой от застройщика можно онлайн на DomClick.ru

Время одобрения и оформления ипотеки значительно сокращается, если вы покупаете недвижимость в новостройке, аккредитованной банком. Проще говоря, процесс одобрения объекта за вас уже выполнил банк и собирать дополнительные документы вам не нужно.

Как проходит аккредитация новостройки в Сбербанке

Главный фактор при принятии решения об аккредитации — соблюдение интересов действующих и будущих дольщиков.

В условиях растущего спроса на приобретение квартир на первичном рынке нам особенно важно, чтобы наши клиенты были уверены, что даже на этапе котлована покупают надежное жилье, которое будет достроено в срок.

Наталья Шишкина, эксперт ДомКлик

При аккредитации банк проверяет четыре важных пункта: юридическую и финансовую надежность застройщика, его опыт и репутацию.

Юридическая служба банка тщательно изучает строительную и земельную документацию по конкретному объекту недвижимости, отсутствие обременений и ограничений на строительство дома.

Банк всегда интересуется наличием средств и источником финансирования стройки. Важно, чтобы у застройщика были средства не только на строительство, но и на выплату возможных претензий и штрафов. Также банк проводит глубокий и детальный анализ объектов, которые застройщик уже построил, и оценивает критичность негативной информации в СМИ о деятельности застройщика.

Что происходит после аккредитации

Важно понимать, что даже после аккредитации не исключены разные обстоятельства, которые могут повлиять на ход и сроки стройки. Поэтому Сбербанк и после аккредитации объекта тщательно следит за деятельностью застройщика и не менее одного раза в квартал проводит мониторинг строящихся объектов.

В ходе мониторинга проверяется соответствие темпов строительства указанным в разрешительной документации срокам, наличие арбитражных процессов, информация в СМИ.

При появлении критических ситуаций банк проводит тщательный анализ рисков и возможностей урегулирования ситуации без ущерба для себя и дольщиков. Так возможны два сценария дальнейшего развития: банк прекращает сотрудничество с застройщиком и снимает аккредитацию, либо аккредитация может быть приостановлена до решения проблемы.

ДомКлик отвечает: аккредитация

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

Как банк проверяет застройщика?

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка.

Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

Сколько времени занимает такая проверка?

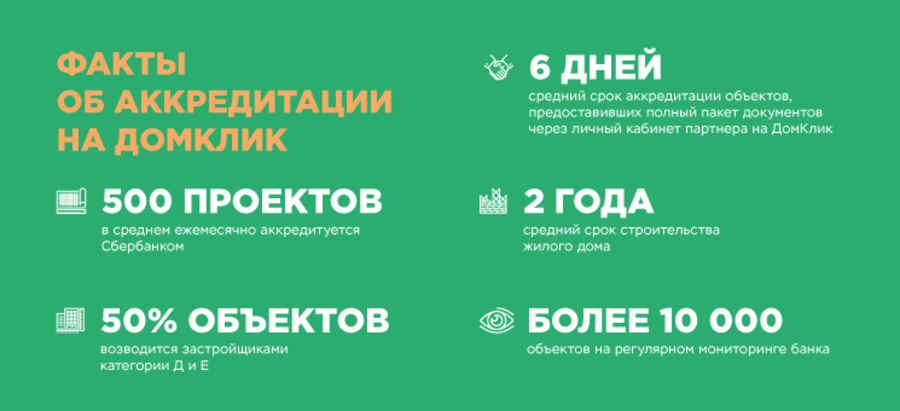

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Аккредитация новостроек: зачем нужна и как проводится

Покупка квартиры на этапе строительства – рискованное дело. Многочисленные истории с обманутыми дольщиками тому подтверждение. Со временем внедряются механизмы поддержки строительной отрасли, защиты интересов покупателей первичного жилья и финансовых структур. Один из таких механизмов – аккредитация застройщиков банками.

Особенности ипотеки на покупку жилья в новостройке

Схемы приобретения квартир на вторичном рынке и в новостройках различаются по следующим позициям:

Если покупатель подобрал себе жильё в новостройке, он должен обратиться за ипотечным кредитом в один из банков, одобривших возводимый жилой комплекс (ЖК). Впрочем, это не означает, что если подобранный объект не представлен в перечне аккредитованных, то финучреждение откажет заявителю. В такой ситуации многие банки обещают рассмотреть заявку и провести проверку застройщика и ЖК. Такой подход практикуется, например, при оформлении ипотеки в ВТБ.

Что такое аккредитация застройщика и для чего она нужна

Аккредитация застройщика – это, по существу, декларирование готовности финучреждения выдавать ипотечные кредиты для покупки жилья в строящемся комплексе. Застройщика банк считает надёжным, выражая уверенность в том, что дом будет возведён и сдан в эксплуатацию в запланированные сроки, в соответствии с проектной документацией.

Однако никаких гарантий при этом финучреждение не даёт. Практика показывает, что даже аккредитованные крупными банками застройщики разорялись. Например, обанкротившаяся компания «Урбан Групп» была аккредитована в том числе Сбербанком.

При возникновении проблем у строительной компании и, соответственно, покупателя жилья, кредитор остаётся в стороне.

Тем не менее, у покупателя квартиры в новостройке не остаётся иного варианта, как довериться банку и выбрать недвижимость из предложенного списка.

Некоторых застройщиков банки не только аккредитуют, но ещё и финансируют в части строительных работ. Распространено мнение, что при таком раскладе заёмщик оказывается более защищён, поскольку девелопер и жилой комплекс проверяются банком вдвойне тщательно. Финучреждению важно, чтобы строительная компания вернула долг.

Как проводится аккредитация

Аккредитация производится по результатам проверки застройщика и возводимого им жилого комплекса. Строительная компания оценивается исходя из опыта работы на строительном рынке, количества сданных объектов и деловой репутации.

Каждый возводимый дом проверяется отдельно, на его строительство должно иметься разрешение. Требования к объектам в последнее время значительно ужесточились. Раньше спокойно одобряли дома на начальной стадии строительства (застройщику отведена площадка) либо на этапе котлована. В настоящее время банки требуют от менее опытных застройщиков, как правило, готовности к строительству первого этажа (наличие фундамента).

Сбербанк обнародовал детальные требования к строительным компаниям и объектам, которые могут быть аккредитованы. Всех застройщиков финучреждение делит на 5 категорий: от «А» (наименее опытные) до «Е» (20 и более построенных объектов за последние 10 лет). Объекты строительных компаний категории «А» должны иметь минимум 30% готовности наземной части дома, в то время как для застройщиков категории «Е» они даже не подлежат оценке.

Резюме

Аккредитация в определённой мере дисциплинирует застройщиков и стимулирует их поддерживать репутацию надёжных партнёров банков и дольщиков. Присутствие объекта в списке аккредитованных – это поток клиентов и денег застройщику, а вылет из него – своеобразная «чёрная метка».

Ипотека от застройщика: условия и варианты оформления

Многие россияне принимают решение оформить ипотеку от застройщика. И правильно делают. По таким программам кредитования заключаются самые выгодные договора. И именно к новостройкам стандартно применяются государственные программы субсидирования.

Что собой представляет ипотека от застройщика, ее особенности, условия и порядок получения. Бробанк.ру рассказывает, как заключить предельно выгодный кредитный договор, выбрать банк и оформить ссуду.

Кто выдает ипотеку

Говоря об ипотеке от застройщика, многие граждане не совсем верно понимают механизм выдачи кредита. Кажется, что раз программа “от застройщика”, то ипотеку выдает сама строительная компания. Но это совсем не так.

Ипотека — это банковский кредитный продукт. Банки сотрудничают со строительными компаниями, и в рамках этого сотрудничества появляется ипотека на покупку новых квартир и домов, которые только построены или еще находятся в стадии возведения.

То есть:

Раньше встречались ситуации, когда сами застройщики предлагали покупателям рассрочку от себя. Они просили большой первый взнос от 50% и раскидывали остальную сумму на 1 год. Но сейчас такие предложения практически полностью исчезли с рынка.

Застройщики сотрудничают с банками, получают от них аккредитацию и предлагают покупателям ипотечные кредиты. Часто они имеют в штате отдельных сотрудников, которые уполномочены принимать заявки и перенаправлять их в банк. В итоге покупка оказывается максимально удобной.

Выбор банка

Если вы выбрали конкретного застройщика и один из его ЖК или домов, нужно смотреть, какие банки аккредитовали этот объект. Аккредитация — это полная проверка банка и самого объекта на предмет юридической чистоты. Если объект аккредитован, банк выдает ипотеки на покупку в нем квартир и принимает их в залог.

Для заемщика аккредитация — это большой плюс, он может быть уверенным в чистоте объекта и компании, которая его возводит. Юристы банка уже провели тщательный анализ и признали сделку безопасной.

Минус — часто объекты имеют аккредитацию одного или двух банков, что сильно сужает выбор кредитных организаций. Но обычно речь о крупных банках с хорошими условиями.

Найти, какие банки аккредитовали интересующий объект, просто. Достаточно зайти на сайт застройщика, выбрать объект и смотреть условия покупки. Нужен раздел “ипотека”.

Например, на сайте крупной компании Донострой, которая возводит ЖК в том числе и в Москве, перечень партнерских банков состоит из десятка пунктов:

При этом каждый конкретный строительный объект проходит отдельную аккредитацию партнерскими банками. Например, если зайти в раздел банка, можно увидеть, какие объекты конкретного застройщика он аккредитовал.

Вот данные по компании Донстрой и Газпромбанку:

Если же вы уже выбрали дом или ЖК для покупки, заходите на сайт застройщика в раздел этого объекта и смотрите доступные по нему кредитные программы. Например, вот программы для ЖК Символов в Москве от Донстроя:

По такому же принципу размещения и предоставления информации работают и сайты других строительных компаний. Там найдете всю информацию о партнерских банках и можете сразу подать заявку на ипотеку.

Вариант покупки №1. Через застройщика

У каждой крупной строительной компании есть офис для приема заявок на ипотечные программы. Там работают представители застройщика, прошедшие обучение в банках и получившие от них доступ к программе приема заявок на ипотеки.

Если фирма работает сразу с большим числом банков, она может создать специальную единую брокерскую форму приема заявок. В итоге, например, если покупатель выбрал квартиру в доме, который аккредитовал Сбербанк, ВТБ и ПСБ, заявка отправится сразу в эти три банка. Это удобно.

Как проходит оформление такой ипотеки от застройщика:

Этот способ оформления ипотеки от застройщика можно назвать самым удобным, так как документооборот и диалог с банком берет на себя строительная компания.

Вариант покупки №2. Самостоятельное обращение в банк

Оформить ипотеку на новый объект можно и путем личного обращения в банк. И тут есть два варианта развития событий:

Сам же процесс оформления идентичен первому варианту, просто придется побольше побегать. Тут уже не представитель застройщика занимается документооборотом, а заемщик несет документы от застройщика банку. Но строительная фирма в любом случае поможет собрать документы, все подготовит.

Банки практически не выдают ипотеку на неаккредитованные объекты. Это слишком рискованно для них. А если и найдете такой банк, придется собирать огромный комплект документов на застройщика и дом.

Условия ипотеки от застройщика

Сам застройщик не может диктовать условия выдачи ипотечного кредита, их создает банк. Но в рамках партнерских договоров могут создаваться особые программы с предельно выгодными тарифами.

Основные условия такие:

Если ипотека от застройщика оформляется супругами, они становятся созаемщиками и несут идентичную ответственность за выплату. Второй участник сделки также несет документы, но требования относительно обязательного трудоустройства нет.

Как не купить долгострой: главные признаки проблемного застройщика

Покупка квартиры на этапе строительства — это возможность сэкономить или заработать, которая несет определенные риски, связанные с недостроями. По данным ЦИАН, с 2013 по 2020 год в старых границах Москвы было заморожено дальнейшее строительство около 80 корпусов. Почти половина из них предполагала строительство апартаментов, а не квартир (апартаменты составляют сегодня 21% от общего объема первичного рынка. — Прим. ред.).

Минизировать риски покупателей позволил переход большинства застройщиков на эскроу-счета. Однако до сих пор квартиру на этапе строительства можно купить по старой схеме. Поговорили с экспертами, как в современных условиях перед покупкой квартиры в строящемся доме понять, что у девелопера есть проблемы. Есть множество признаков, которые должны насторожить покупателя новостройки. Рассмотрим основные из них.

Как понять, что у застройщика проблемы. Основные признаки

Один из самых важных факторов, на который стоит обращать внимание покупателю, — это темпы строительства и сроки сдачи объектов (задержка сдачи объектов, длительность и причины). Безусловно, есть ситуации, когда срыв сроков строительства происходит не по вине застройщика. Например, у него возникла проблема с подключением к коммунальным сетям или произошла задержка поставки строительных материалов подрядчиками. Небольшой сдвиг по сдаче дома (до трех месяцев) встречается нередко. Но и тут девелопер должен за два месяца уведомить дольщиков. В таком случае обычно застройщик предлагает подписать допсоглашение, также покупатель может получить компенсацию за срыв сроков.

Если же компания систематически сдает дома с опозданием, есть повод задуматься, стоит ли покупать у нее квартиру, поскольку это может свидетельствовать о неопределимых проблемах на стройке. Насторожить покупателя должна и вялая активность на стройплощадке (нет рабочих, техники, стройматериалов). «Если нет движения на стройке, на сайте проекта или компании несколько месяцев отсутствуют свежие отчеты о ходе работ, выключены веб-камеры со стройплощадки — это может говорить о том, что у застройщика какие-то трудности», — отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Наравне со строительными работами важным фактором являются документы и аккредитация у банков. В общем доступе должны находиться проектная декларация, разрешения на строительство, учредительные документы, договор страхования, проект договора долевого строительства. Их отсутствие может говорить о проблемах у девелопера. Точно так же, как отсутствие аккредитации у банков или ограниченное число малоизвестных небольших банков. Кредитные организации тщательно проверяют строительные компании, и если они не уверены в финансовой надежности застройщика, не будут аккредитовать его. Если же девелопер аккредитован у ведущих российских банков, то риски возникновения проблем в будущем у него ниже.

Высокая доля проблемных проектов связана с формой договора, а точнее — типом соглашения. Например, нередко апартаменты застройщики пытались продавать по договорам соинвестирования, предварительным договорам купли-продажи, рассказала главный эксперт аналитического центра ЦИАН Виктория Кирюхина.

«Отсутствие возможности оформления ДДУ может говорить о несоответствии рабочей документации всем требованиям или же вовсе свидетельствовать об отсутствии разрешительной документации. Поэтому любая форма договора, отличная от ДДУ, уже должна вызывать вопросы при покупке недвижимости. Только ДДУ дает гарантию того, что проект соответствуем всем требованиям 214-ФЗ», — отметила эксперт.

Косвенным признаком возможных проблем компании также может быть и сайт застройщика, а именно — отсутствие актуальной информации о ходе строительных работ, фото со стройплощадки. Если девелопер обновляет несколько фото и показывает только один ракурс дома на протяжении нескольких месяцев, есть повод задуматься, что происходит на площадке в целом.

Одним из сигналов возможных проблем у девелопера являются подозрительно низкие цены и большие дисконты, это говорит о том, что проект или сама компания может оказаться экономически неустойчивой, продолжила Ирина Доброхотова из «Бест-Новострой».

Нередко, чтобы привлечь большее количество покупателей и поправить свое финансовое положение, компании (обычно малоизвестные и локальные) начинают демпинговать — последовательно снижать цены. Это должно насторожить покупателя. «При этом, конечно, сравнивать цены нужно на похожие объекты — в том же районе или по соседству, в той же степени готовности и сопоставимой площади: студии — со студиями, двухкомнатные — с двухкомнатными», — уточнила эксперт.

Аналогичная ситуация наблюдается со скидками. Высокие дисконты, более 15–20%, должны дать повод задуматься о финансовой состоятельности застройщика. Речь не идет о сезонных скидках, которые предоставляют девелоперы. Но они обычно составляют 5–10% и нередко распространяются на определенный пул квартир или действуют при 100%-ной оплате.

Откуда брать информацию о застройщике

Узнать о возможных проблемах застройщика будущему покупателю помогут специальные сервисы. Например, уточнить информацию о застройщике, объекте строительства можно на портале «Наш.дом.рф», говорит член Ассоциации юристов России (АЮР) Мария Спиридонова.

Здесь можно получить доступ к проверенной информации о застройщиках, жилищно-строительных кооперативах и объектах строительства, а также к аналитической информации о рынке жилищного строительства в разрезе каждого дома. В том числе можно ознакомиться с каталогом новостроек, единым реестром застройщиков, единым реестром проблемных объектов, единым реестром ЖСК или даже воспользоваться сервисом проверки строящегося жилья на соответствие федеральному законодательству, изучить сведения, опубликованные в проектной декларации.

«Отсутствие информации о застройщике и проекте на портале «Наш.дом.рф» должно насторожить покупателя. Дополнительно рекомендуем ознакомиться с наличием судебных дел в отношении застройщика на сайте арбитражных судов, посмотреть выписку из ЕГРЮЛ на сайте налоговой, наличие информации в Едином федеральном реестре сведений о банкротстве (ЕФРСБ)», — отметила Мария Спиридонова

Также информацию о проектах девелопера можно найти на Едином ресурсе застройщиков (ЕРЗ), где в отношении каждого застройщика рассчитывается его надежность (на основе соблюдения сроков по предыдущим объектам).

Проверить у девелопера наличие проблемных объектов можно в Едином реестре проблемных объектов. «В каталоге можно выбрать нужный регион и увидеть список всех проектов, строительство по которым было прекращено. На этом же сайте есть каталог новостроек, которые продаются в соответствии с 214-ФЗ, то есть дольщики каких проектов максимально защищены», — пояснила Виктория Кирюхина из ЦИАН. Адреса проблемных объектов Москвы можно увидеть в специальном разделе сайта столичного Стройкомплекса.

Эта информация полезна прежде всего тем, кто еще не заключил ДДУ и только находится в поиске квартиры. Те, кто уже является участником долевого строительства, может получать информацию в группах в соцсетях и тематических телеграм-каналах. Обычно инициативные группы дольщиков создают такие каналы, чтобы информировать будущих соседей о ходе строительства.

Мониторинг СМИ — еще один действенный способ проверки. Проблемы строительных компаний часто освещаются на страницах деловых изданий. Введя название интересующего девелопера в поисковую строку, можно за пару минут отследить весь ход реализации интересующего строительного проекта — от истории приобретения земельного участка до смены руководства в девелоперской компании. Из публикаций можно получить представление о том, как часто застройщик задерживает сроки сдачи, объявлял ли себя банкротом, были ли в его практике недостроенные объекты.

Рекомендации экспертов по проверке застройщиков

Перед покупкой квартиры необходимо тщательно изучить портфолио проектов застройщика, проверить все документы. Нелишней будет поездка на стройплощадку, чтобы посмотреть, на каком этапе действительно находятся работы. Убедиться, что договор подпадает под действие ФЗ-214 о долевом строительстве и гарантирует защиту прав и интересов.

«Необходимо проверить, нет ли застройщика в одном из списков или реестров проблемных объектов. Изучить, какие объекты компания уже вводила в эксплуатацию, были ли там задержки по срокам ввода, изучить отзывы покупателей. Посмотреть, продает ли застройщик квартиры через эскроу-счета — сейчас это основная «страховка» для дольщика», — отметила Ирина Доброхотова.

Также следует изучить, какие банки выдают ипотеку в новостройках компании. Дополнительную уверенность может вселить тот факт, что акции компании котируются на бирже (компания прошла IPO и стала ПАО — публичным акционерным обществом).

По мнению экспертов, сейчас лучше сразу выбирать проекты, продажи которых ведутся по эскроу-счетам. В таком случае деньги девелопер получит только после ввода проекта в эксплуатацию, а при несоблюдении сроков дольщик вернет свои деньги обратно через банк.

«При таком раскладе вопрос проверки надежности девелопера ложится на банк, выдающий проектное финансирование. Кредитор максимально заинтересован в контроле целевого расходования средств девелопером. Чем надежнее банк, тем строже андеррайтинг на получение кредита на строительство. Поэтому, если в проекте принимает участие известный банк, не вызывающий сомнений, это один из признаков надежности проекта», — подытожила Виктория Кирюхина из ЦИАН.