Этапы учетного цикла

![]()

![]()

Первый этап учетного цикла – анализ операций на основе первичных документов.

Все изменения в имуществе и обязательствах фирмы находят свое отражение в финансовом учете. Данные изменения можно разделить на три группы:

1) обмен имуществом и обязательствами между фирмой и внешней организацией (операции купли-продажи товарно-материальных ценностей);

2) хозяйственные операции, совершаемые внутри фирмы, состав активов и обязательств (например, начисление амортизации, расходование ТМЗ при изготовлении продукции);

3) внешние изменения в социально-экономической жизни (например, форс-мажорные обстоятельства, колебания рыночной стоимости ресурсов).

Все хозяйственные операции выражаются как в натуральном, так и в денежном выражении.

При заполнении финансовых документов в странах дальнего зарубежья существуют определенные требования:

— каждый частный итого подчеркивается одной чертой, а окончательный итог – двумя чертами;

— обозначение денежной единицы проставляется перед первой цифрой числа, за исключением журналов и ГК;

— для записи сумм используются запятые (для отделения тысяч), и точки (для отделения десятичных знаков).

Второй этап учетного цикла – отражение операций в бухгалтерских регистрах или ГРЖ.

Эти действия необходимы для отражения хозяйственных операций в форме, которая облегчает их дальнейшую группировку на счетах бухгалтерского учета. В международной практике используют два вида регистрационных журналов: общий и несколько специальных.

В общий журнал заносятся единичные, неповторяющиеся операции. Повторяющиеся записи заносятся в специальные журналы продаж, закупок, денежных поступлений и выплат. В ГРЖ запись о каждой хозяйственной операции начинается с даты, далее в графе «Описание» указывается название дебетуемого и, с некоторым отступлением от начала строки, кредитуемого счетов. Ниже помещают краткое описание сущности хозяйственной операции. Если фирма использует номера счетов для их идентификации в ГК, то при переносе записи в ГК в графе «Справка о проводке» проставляют номера корреспондирующих счетов или «галочки», если номера счетов не используются.

Данные в ГРЖ носят вспомогательный характер, т.к. остаток счетов меняется не при осуществлении данной записи, а при их переносе из журнала на бухгалтерские счета, входящие в Главную книгу.

Третий этап учетного цикла – перенос данных из регистров или ГРЖ в ГК.

Процесс переноса хозяйственных операций из регистрационных журналов в ГК называется разноска. В процессе разноски происходит перегруппировка хронологической записи хозяйственных операций в ГК.

Форма счета в ГК состоит из следующих граф: дебетовые и кредитовые суммы и сальдо счета.

Помимо ГК в бухгалтерском учете используются вспомогательные книги. Они служат для ведения отдельных счетов, входящих в ГК. Из вспомогательной книги в главную книгу переносится только контрольный счет, сальдо которого используют при подготовке финансовых отчетов.

Первый – третий этапы учетного цикла осуществляются в течение всего учетного цикла, остальные четыре – в конце учетного цикла.

Учетный цикл и его этапы

Полный учетный цикл состоит из десяти шагов:

Первый шаг. Установка операции или факта совершения для регистрации (первичные документы). По юридическим и первичным документам бухгалтер устанавливает хозяйственные операции для регистрации в учете. Для этого проверяет их на соответствие требованиям документального оформления: соблюдение форм бланков, полноты заполнения реквизитов, правил и своевременности оформления хозяйственных операции. Осуществляет формальную, арифметическую, юридическую, встречную и логическую проверки. После этого регистрирует операцию в учете. Регистрация в журналах проводок и фактов;

Второй шаг. Разноска из журналов записей в Главную книгу. На проверенные соответствующим требованиям хозяйственные операции даются бухгалтерские проводки в Главном журнале.

Пятый шаг. Регистрация в Главном журнале корректирующих записей. Трансформационные (корректирующие) проводки необходимы для признания доходов и расходов по методу начисления. При этом корреспондируются один временный, другой постоянный счета. Корректирующие проводки затем разносятся в одноименных колонках трансформационной таблицы;

Шестой шаг. Подготовка откорректированного пробного баланса. На основе данных колонок «Пробный баланс до корректировки» и «Корректирующие записи» выводятся новые остатки по счетам и вписываются в колонки «Пробный баланс после корректировки»;

Седьмой шаг. Подготовка финансовых отчетов.

Восьмой шаг. Регистрация в главной книге закрытия счетов. Бухгалтер регистрирует в Главной книге закрывающие проводки. Данная процедура проводится для обеспечения идентичности данных в Главной книге и финансовых отчетах.

Девятый шаг. Подготовка баланса после закрытия счетов. Выводятся сальдо по постоянным счетам и заполняется бланк баланса на основе трансформационной таблицы.

Десятый шаг. Регистрация в Главной книге остатков постоянных счетов. Приводится в соответствие сальдо счетов в Главной книге и трансформационной таблице.

1. Этапы учетного цикла

2. Трансформационная таблица

1. Этапы учетного цикла

Последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности и закрытия счетов называется учетным циклом. Учетный цикл состоит из следующих этапов:

1. Анализ операций на основе первичных документов

2. Регистрация операций в Главном журнале

3. Перенос проводок в Главную книгу

4. Корректировка (трансформация) счетов в конце отчетного периода с помощью составления трансформационной таблицы

5. Закрытие счетов в конце отчетного периода.

6. Составление финансовой отчетности на основе трансформационной таблицы.

Для составления финансовой отчетности бухгалтер должен отобрать данные, относящиеся к текущему отчетному периоду. Это потребует проведения расчетов, анализа, подготовки проектов документов. Все они называются рабочими документами.

Если в Главном журнале или Главной книге обнаружена ошибка, она должна быть исправлена. Исправление ошибок производится с помощью исправительных проводок. Исправительные проводки – это журнальные проводки, которые производятся для того, чтобы скорректировать часть или всю сделанную ранее частично или полностью некорректную журнальную проводку. Обычно для исправления ошибки зачеркивают ошибочную запись и вносят правильную (метод сторно или красного сторно). Каждая корректирующая проводка должна сопровождаться полным объяснением.

2. Трансформационная таблица

Трансформационные (корректирующие) проводки – это средство ведения учета по методу начисления и, таким образом, они позволяют финансовой отчетности за разные периоды быть сопоставимой и уместной для потребностей пользователей. Несмотря на то, что трансформационные проводки часто требуют оценок, эти оценки должны основываться на информации, которую можно проверить.

После регистрации трансформационных записей в Главном журнале и занесении их в Главную книгу, составляется трансформированный (откорректированный) пробный баланс (пробный баланс, подготовленный после всех трансформационных проводок), что позволяет легко составить финансовую отчетность. Обычно для внесения трансформационных записей и составления отчетности бухгалтеры используют трансформационную таблицу. Использование трансформационной таблицы уменьшает вероятность того, что будет пропущена трансформационная запись, помогает проверить точность арифметических подсчетов на счетах, и облегчает составление финансовой отчетности.

Обычно трансформационная таблица имеет одну графу для названий счетов и/или их номеров и, кроме того, еще десять граф с соответствующими названиями, как показано в таблице в примере. В адресной части трансформационной таблицы указываются: (1) название предприятия; (2) заголовок «Трансформационная таблица»; (3) период, за который составляется таблица.

Процедура составления трансформационной таблицы состоит из шести этапов:

1. Вводятся сальдо счетов в колонки пробного баланса.

2. Записываются трансформационные проводки.

3. Записываются трансформированные сальдо счетов в колонки трансформированного (откорректированного) пробного баланса.

4. Переносятся сальдо трансформированного пробного баланса в колонки отчета о прибылях и убытках и бухгалтерского баланса.

5. Подсчитываются итоги в колонках отчета о прибылях и убытках и бухгалтерского баланса.

6. Чистая прибыль или убыток переносится из колонок отчета о прибылях и убытках в колонки бухгалтерского баланса.

После того, как сделаны все трансформационные проводки, необходимо сделать закрывающие проводки. Закрывающие проводки преследуют две цели:

– Создают основу для следующего отчетного периода посредством закрытия счетов доходов и расходов. Эта операция необходима, поскольку отчет о прибылях и убытках отражает чистую прибыль, расходы и доходы за строго определенный отчетный период (цикл). Поэтому временные счета (доходов и расходов, изъятого капитала) должны быть закрыты и их сальдо списаны в конце отчетного периода для того, чтобы в начале следующего периода сальдо на этих счетах было нулевым.

– Необходимость подсчитать доходы и расходы за период.

Закрывающие проводки проводятся в 4 этапа:

1. Доходы переносятся на счет «Итоговая прибыль».

2. Расходы переносятся на счет «Итоговая прибыль».

3. Сальдо счета «Итоговая прибыль» переносится на счет собственного капитала «Нераспределенная прибыль (непокрытый убыток)».

4. Сальдо счета «Изъятия» переносится на счет капитала.

Временные или номинальные счета открываются на каждый отчетный период с нулевым сальдо, накапливают в течение отчетного периода суммы (обороты), а затем посредством закрывающих проводок возвращаются к нулевому сальдо.

Так как при разноске трансформационных и закрывающих проводок по счетам Главной книги возможны ошибки, необходимо еще раз проверить наличие нулевого сальдо у всех временных счетов и равенства итогов по дебету и кредиту. Такая проверка проводится путем составления пробного баланса после закрытия счетов. В нем должны отражаться только постоянные счета, так как все временные должны быть закрыты.

Реверсивная (обратная) проводка – запись в Главном журнале, которая производится в первый день нового отчетного периода и является проводкой, обратной трансформационной проводке предыдущего периода. Реверсивные проводки применяются не ко всем трансформационным проводкам. Применительно к учетной системе, рассматриваемой на наших занятиях, реверсивные проводки применяются только к трансформации начислений.

Задание 6 Ресторан Майка Хилла

Ниже представлены сальдо счетов ресторана Майка Хилла на 31 декабря 2000 года.

Счета к получению. 2,800

Газовые баллоны. 2,500

Предоплаченная арендная плата. 36,000

Накопленный износ по оборудованию. 2,500

Счета к оплате. 4,000

Вложения капитала. 48,800

Расходы по заработной плате. 30,000

Расходы по арендной плате. 18,000

Расходы на продукты. 40,000

Расходы на износ оборудования. 2,500

Доход от реализации. 110,000

В конце отчетного периода Майк обнаружил, что

2. Сальдо по счету «Предоплаченная арендная плата» состоит из арендной платы, выплаченной 1 октября 2000 года за 6 месяцев вперед.

Заполните трансформационную таблицу.

Ресторан Майка Хилла

Трансформационная таблица на 31 декабря 2000 года

Цикл учета

Опубликовано 10.06.2020 · Обновлено 14.06.2021

Что такое Цикл учета?

Учетный цикл – это коллективный процесс выявления, анализа и записи бухгалтерских событий компании. Это стандартный 8-шаговый процесс, который начинается при совершении транзакции и заканчивается ее включением в финансовую отчетность.

Ключевые шаги в восьмиэтапном бухгалтерском цикле включают запись журнальных проводок, разноску в главную бухгалтерскую книгу, расчет пробных балансов, внесение корректировок и создание финансовой отчетности.

Ключевые моменты

Как работает бухгалтерский цикл

Этапы бухгалтерского цикла

Сроки бухгалтерского цикла

Учетный цикл начинается и завершается в течение отчетного периода – времени, в течение которого составляется финансовая отчетность. Отчетные периоды различаются и зависят от разных факторов; однако наиболее распространенным типом отчетного периода является годовой период. В течение бухгалтерского цикла происходит множество транзакций, которые регистрируются.

В конце года, как правило, составляется финансовая отчетность, что часто требуется в соответствии с законодательством. Государственные организации должны представлять финансовую отчетность к определенным срокам. Следовательно, их бухгалтерский цикл вращается вокруг дат требований к отчетности.

Цикл бухгалтерского учета противБюджетный цикл

Учетный цикл отличается от бюджетного цикла. Цикл бухгалтерского учета фокусируется на исторических событиях и обеспечивает правильную отчетность о совершенных финансовых операциях. В качестве альтернативы, бюджетный цикл связан с будущими операционными показателями и планированием будущих операций. Учетный цикл помогает в производстве информации для внешних пользователей, в то время как бюджетный цикл в основном используется для целей внутреннего управления.

Реализация стадий учетного цикла

Рассмотрим особенности реализации учетных задач в условиях приведенных вариантов организации машиноориентированного бухгалтерского учета,

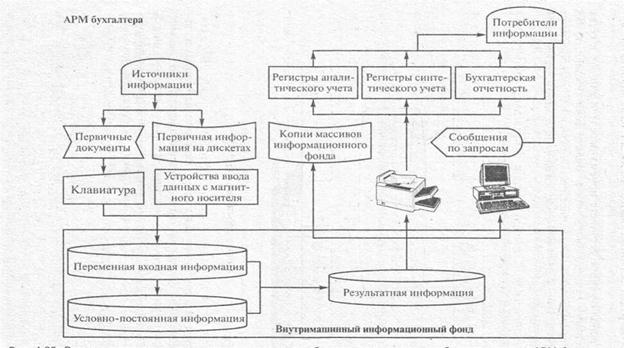

Первичные учетные данные можно зарегистрировать не только на бумажном, но и на машинном носителе (в частности, на дискете), что способствует уменьшению объемов ручного ввода данных. Записать исходные данные на машинный носитель можно в местах выполнения но хозяйственных операций; например, на складе материалов (товаров) готовой продукции установлены устройства измерения и регистрации данных. Основная роль бухгалтера на первой стадии учетного цикла в случае представления первичной учетной информации на машинном носителе сводится к контролю ее достоверности, один из вариантов которого состоит в сопоставлении описей полученных и введенных в IBM данных.

На второй стадии учетного процесса сведения о хозяйственных операциях накапливаются во внутримашинном информационном фонде АРМ, который позволяет исключить многочисленные книги, тетради, папки и другие способы группировки и хранения информация, характерные для ручных вариантов учета.

Наряду с учетной информацией о текущих событиях в деятельности организации, например о поступлении товаров на склад, в памяти ПВЭМ хранятся данные, которые можно отнести к условно-постоянным (например, справочные данные о сотрудниках организации, технико-эксплуатационные характеристики основных средств, реквизиты поставщиков и покупателей). Подобная информация вводится | информационный фонд однократно, корректируется по мере изменения и многократно используется в процессах обработки?

Хранение в машиночитаемом виде условно-постоянной информации позволяет сократить трудоемкость подготовки первичной учении! информации. Так, создание массива-справочника работающего хозяйствующего субъекта позволяет, обеспечив ручной ввод кодового обозначения или табельного номера работника, выбрать из справочника все необходимые для получения выходной информации сведения: фамилию, имя, отчество; должность; признак квалификации и т.п.

Для предупреждения потерь и искажений информации создающем копии информационного фонда АРМ на внешних машинных накопителях информации.

Высокое быстродействие современных компьютеров при выполнении как арифметических операций обработки данных, так и логических (группировка, сравнение, выборка и др.) операций, дает возможность достаточно быстро и практически без участия бухгалтера обои шить сведения, требующиеся для формирования учетных регистре всех видов, а также финансовой отчетности.

Формы получаемых с применением компьютеров регистров бухгалтерского учета и финансовой отчетности, как правило, несущественно отличаются от традиционных. В частности, традиционные пронумерованные и прошнурованные рукописные книги заменяются на печатанными на компьютере ведомостями, которые в течение отчетного периода комплектуются в накопительные регистры. В ведомостях по сравнению с типовыми регистрами бухгалтерского учета может изменяться размещение информации в соответствии с возможностями устройств ее вывода, несколько учетных регистров могут объединяться в одном печатном бланке.

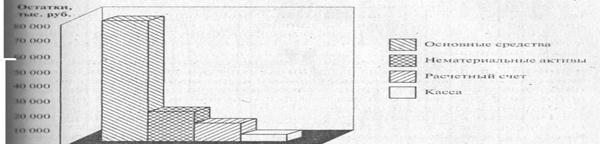

К преимуществам машиноориентированного учета относится возможность выдачи информации не только в регламентном режиме (ни пример, ежедневно, еженедельно, ежемесячно, раз в год и т.п.), но и па запросам пользователей в любом режиме времени. Ответы на запросы формируются и выводятся на экран терминала либо на печать не только и форме ведомостей, но и в виде схем, графиков в зависимости от технологического процесса обработки данных, запросов бухгалтера и персонала других служб организации. Для примера на рис. 6.12 наглядно представлены сведения об остатках активов по счетам бухгалтерского учета. Принципиальная схема организации машиноориентированного учета на базе АРМ бухгалтера представлена на рис. 6.13.

|

Рис. 6.12. Остатки по счетам на 1 января 2000 г.

Рис. 6.13. Схема организации машиноориентированного бухгалтерского учета

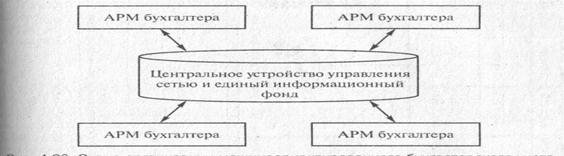

На средних и крупных предприятиях при отсутствии автоматизированной сети ЭВМ для организации бухгалтерского учета используется несколькоАРМ бухгалтера, специализированных по определенным разделам бухгалтерского учета. При данном варианте автоматизированный бухгалтерского учета имеется возможность обмена данными между АРM через дискеты. Порядок выполнения этапов учетного цикла принципиально не отличается от рассмотренного выше.

В третьем варианте организации машиноориентированного учета информационный фонд создается исходя из потребностей не одного, а всех обслуживаемых компьютерной сетью пользователей, с учетом организации обмена данными между комплексами задач учета и других функций управления как в пределах АРМ, так и между ними. Организация обмена данных по сети обеспечивает возможность одновременного доступа различных пользователей к любой разрешенной информации.

При использовании устройств приема-передачи данных в сетях ЭВМ операции ручного ввода можно практически исключить. На Крупных предприятиях для расширения возможностей сетевой версии бухгалтерского учета могут применяться рабочие станции, мини-ЭВМ и большие ЭВМ.

Принципиальная схема организации автоматизированного бухгалтерского учета на базе сети ЭВМ на рис. 6.13.

Принципиальная схема организации автоматизированного бухгалтерского учета на базе сети ЭВМ на рис. 6.13.

Рис. 6.14. Схема организации машиноориентированного бухгалтерского учета на базе сети ЭВМ

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет