Спецтехника в лизинг для компаний

Все о том, как взять спецтехнику в лизинг: какой список документов необходимо подготовить, как самостоятельно рассчитать лизинговые платежи, какую именно технику можно оформить по лизинговому договору. Подробно рассказываем в этой статье.

Содержание статьи:

Почему спецтехнику выгодно приобретать в лизинг

Некоторые предприниматели и компании обращаются в банк за кредитом, чтобы приобрести специализированную технику для бизнеса и при этом не изымать деньги из оборота. Однако, по мнению финансовых экспертов, лизинг спецтехники является более рациональным и оправданным решением в плане оптимизации бюджета предприятия.

Оформление лизинга дает возможность получить рабочую технику в кратчайшие сроки и намного проще, чем при процедуре банковского кредитования. При этом лизингополучатель экономит средства за счет оптимизации налоговой базы по налогу на прибыли и возмещения налога на добавленную стоимость. Лизинг — отличный способ уменьшить налоги законным путем.

Лизинговые компании являются партнерами ведущих производителей и поставщиков спецтехники, что гарантирует более лояльные условия финансирования и доступные цены на машины. Лизинговыми программами могут воспользоваться компании и индивидуальные предприниматели по всей России.

Стандартные условия лизинга спецтехники:

Как оформить?

Процесс оформления техники в лизинг хорошо отработан и занимает от 2-х дней до 2-х недель — в зависимости от конкретной ситуации. Чтобы приобрести технику в лизинг компаниям и ИП необходимо:

Какую спецтехнику оформляют в лизинг

Ограничения практически отсутствуют — приобрести в лизинг можно любую строительную, коммунальную, дорожную, сельскохозяйственную спецтехнику:

Лизингополучатель должен выбрать тип, определенную марку и модель необходимой техники, а также конкретного поставщика. Если есть вопросы или сомнения, менеджеры компании помогут и найдут подходящего поставщика-продавца.

Какие нужны документы для оформления заявки

Как рассчитываются платежи по лизингу

Рассчитать примерный размер лизинговых платежей можно самостоятельно — на сайтах лизинговых организаций есть специальные интернет-калькуляторы. Вам нужно просто указать стоимость спецтехники, срок сделки лизинга и сумму аванса. Расчеты произведутся автоматически.

Лизинг для физ.лиц — выгодная ли это история?

Покупка автомобиля – это серьезный шаг для каждого автолюбителя. Все мечтают купить авто на максимально выгодных условиях, в особенности, если нет возможности единовременно внести полную сумму.

До недавнего времени единственной возможностью для физлица купить машину, оплатив лишь часть ее стоимости, был банковский кредит. Но с недавнего времени россиянам доступен еще один вариант приобретения авто – это лизинг.

На сегодняшний день услугами лизинга пользуются в основном компании, а физическим лицам привычнее брать автомобиль в кредит. Но есть и те, кому важнее пользоваться автомобилем более высокого класса за меньшее количество денег. Например, по итогам 2016 года около 30% автомобилей Porsche было продано именно в лизинг.

Разберем более детально все плюсы и минусы лизинга для физических лиц и сравним его с кредитом.

Само слово «лизинг» пришло к нам из английского языка, это производное от слова «to lease», означающее «сдавать в аренду». И покупка имущества в лизинг как раз подразумевает долгосрочную аренду транспортного средства, оборудования и прочих активов с возможностью выкупа по окончании срока арендного договора.

Возможность купить автомобиль в лизинг у обычного россиянина появилась сравнительно недавно – в 2011 года. Именно тогда были внесены соответствующие поправки в российское лизинговое законодательство.

Существует две основных разновидности лизинга, которые применимы для сделок с физическими лицами:

* финансовый (выкупной)– с выкупом транспортного средства по окончании договора. Лизинговая компания приобретает автомобиль у поставщика и передает во владение конечному пользователю. По окончании срока пользования автомобиль переходит во владение конечного пользователя.

* оперативный (возвратный) – без выкупа (долгосрочная аренда). В нашей стране мало распространен. По окончании действия лизингового договора автомобиль возвращается в собственность лизинговой компании.

В обоих случаях на период действия лизингового договора автомобиль находится в собственности компании-лизингодателя, а клиент пользуется им по доверенности.

На данный момент правила регулируют все формальности формирования доверенности: документ выдается лизинговой компанией автовладельцу и действует в течение всего периода погашения долга. Доверенность на автомобиль считается неотъемлемым приложением к договору.

Договор лизинга может заключаться на разные сроки, обычно это 12, 24, 36 или 48 месяцев. Остаточная сумма, по которой производится выкуп транспортного средства, определяется индивидуально в каждом конкретном случае. Она зависит от марки и модели авто, его состояния, срока договора и прочих факторов. Обычно в нее включены следующие составляющие:

- амортизация автомобиля за период;

- процентные средства;

- комиссия лизинговой компании;

- сама стоимость автомобиля;

- дополнительные факторы вроде суммы страховки имущества.

Лизинг или кредит – что выгоднее?

Для физлица приобретение автомобиля по схеме лизинга имеет некоторые преимущества перед кредитованием, к которым можно отнести более быстрое рассмотрение заявки (например, Сбербанк обещает выдать решение по лизинговому займу в течение 8 часов), невысокий первоначальный взнос (некоторые компании предлагают оформить договор лизинга под залоговые 10%, например, такие ставки предлагают «Балтийский лизинг», и ВТБ-лизинг), и более низкие ежемесячные выплаты по договору.

Кроме того, действуют специальные государственные программы поддержки российских автопроизводителей, по которым можно приобрести авто отечественного производства со скидкой от 10%.

В отличие от программ автокредитования, все регистрационные действия с автомобилем осуществляет лизингодатель, владельцу не придется тратить деньги, силы и время на общение с соответствующими органами. При покупке в кредит вам предстоит самостоятельно оплатить регистрацию авто в органах ГИБДД.

Лизинговые программы предоставляют более широкий выбор вариантов по окончанию срока действия договоров. Владелец имеет возможность выкупить автомобиль, став его полноправным владельцем, обменять его на новое, вернув б/у лизингодателю, продлить договор лизинга. В то же время после окончания срока действия кредитного договора никаких вариантов у автовладельца нет. У него остается подержанное авто, которое он должен продать самостоятельно, если есть желание купить новую машину.

Однако, оформляя автомобиль в лизинг, физлицо должно осознавать риски, связанные с данным видом кредитования: при разорении лизинговой компании, помимо потерянного автовладелец теряет и денежные средства, внесенные за автомобиль.

Также огромным минусом лизингового рынка в России до сих пор является малое количество программ для физических лиц. Большинство выгодных ставок до сих пор доступны только юридическим лицам либо ИП.

Покупка автомобиля в лизинг предоставляет физлицу некоторые преимущества. Однако есть и существенный минус, связанный с риском лишиться автомобиля в случае просрочки.

Мы решили на примере покупки нового Kia Sportage рассчитать, во сколько он нам обойдется в кредит и в лизинг.

KIA Sportage в кредит

Kia Sportage в лизинг

Нас смутил большой ежемесячный платеж, поэтому мы обратились к лизинговому партнеру Kia. Выбрали “ Мэйджор Лизинг”.

Возвратный лизинг с таким же первоначальным взносом ( 360 000 руб.) сроком на 3 года (36 месяцев) ежемесячно будет обходится нам в 21 531 руб. Итого сумма выплат будет в размере — 775 151 руб. Добавляем наши 360 000 рублей. Итого: 1 137 151 руб. Если предстоит выкупать автомобиль, то придется доплатить еще — 681 000 руб. Переплата будет тоже заоблачной…

Посмотрим, как дела обстоят с выкупным лизингом сроком на 2 года. У нас все тот же первоначальный взнос — 360 000 руб. Нам ежемесячно придется вносить — 50 706 руб. Получается, что выплатим мы — 1 216 944 руб и вспомним про первоначальный взнос ( 360 000 руб). Зато уедем уже теперь на своем собственном Kia Sportage за 1 578 944 руб., переплатив банку 216 000 руб.

Если нас угораздит ввязаться в выкупной лизинг сроком на 3 года, к чему стоит приготовиться? К тому, что опять придется отдать свои кровные 360 000 руб. (первоначальный взнос) и на протяжении 36 месяцев выплачивать каждый месяц 36 305 руб. По прошествии трех лет в общей сложности общая сумма выплат составит 1 306 992 руб. Прибавляем первоначальный взнос и получаем сумму в размере — 1 668 992 руб. Таким образом, переплата будет 306 992 руб.

На данном примере мы убедились, что нет никаких явных преимуществ у лизинга перед кредитом. За исключением того, что ежемесячный платеж в случае с лизингом немного меньше. И да, Kia Sportage нам зарегистрируют.

Тем не менее, эксперты позитивно оценивают перспективы развития лизинга для физлиц в России. Так, компания autospot.ru отмечает положительную динамику: “Еще два года назад у нас не было продаж по лизинговой программе, только за наличный расчет или автокредит. В этом году мы наблюдаем значительный рост. Ежемесячно через нас продается около 20 автомобилей в лизинг для физических лиц”. Отмечает директор по маркетингу Дмитрий Рыбальченко.

В мировой практике лизинг является одним из основных каналов сбыта автомобилей для физических лиц. К примеру, в США и Центральной Европе около 30% общего рынка лизинга составляет именно лизинг для физических лиц.

У российских автолюбителей покупка автомобилей в лизинг пока не пользуется популярностью, по такой схеме приобретают авто около 3% россиян. Одна из основных причин – неосведомленность населения о возможности покупки авто в лизинг. По данным Национального агентства финансовых исследований, всего 14% россиян знают о том, что автомобиль можно приобрести в лизинг. А свыше половины из тех, кто принял участие в опросе, вообще никогда не слышали о том, что такая услуга доступна и физическим лицам. И это неудивительно, ведь услуги лизинга для физлиц предлагаются практически только в Москве и Санкт-Петербурге.

К тому же на сегодняшний день существует и еще одна возможность приобрести автомобиль — оформить кредит с остаточным платежом. Однако для большей части потенциальных клиентов этот шанс практически ничем не отличим от традиционного лизингового соглашения.

Еще одна причина низкого спроса на услуги лизинга – отсутствие культуры аренды автомобилей. Многих автолюбителей смущает тот факт, что владельцем автомобиля является лизинговая компания. Для российского потребителя важно обладание машиной, поэтому многие предпочитают приобретать автомобили в кредит, а не по схеме лизинга.

Что такое лизинг

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Кому подходит

Предпринимателю имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизингом выгодно пользоваться предпринимателям, которые выходят на новые для себя рынки.

Что можно взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье. Кроме того, гражданский кодекс запрещает держать в лизинге земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику и оборудование без заводских номеров. Вот что берут в лизинг чаще всего:

Лизингом часто пользуются предприниматели, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге же можно не платить налог на имущество или транспортный налог, если речь идет о технике, — владельцем остается лизингодатель. Еще к имуществу в лизинге применяют ускоренный коэффициент амортизации. Поэтому к моменту, когда компания решит выкупить предмет аренды, он может быть полностью амортизирован. То есть налог на имущество можно не платить и после выкупа.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Виды лизинга

В зависимости от срока службы арендуемого имущества различают два вида:

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Есть еще один вид — возвратный: когда предприниматель продает свое имущество другой фирме, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования, экономя при этом на налогах.

Преимущества

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество. Предмет договора фактически принадлежит лизингодателю. А благодаря ускоренной амортизации к окончанию срока аренды имущество может быть полностью изношено. Кроме того, лизинговые платежи относятся к затратам на себестоимость и поэтому снижают налогооблагаемую базу.

Еще одно преимущество перед кредитами: если бизнес имеет сезонный характер, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель (он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании чужое имущество нельзя — надо, чтобы фактический владелец — лизингодатель — дал разрешение в письменной форме.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего уже не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор

Договор лизинга заключают только в письменной форме. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

Еще в договоре можно указать, продлевается ли сделка с лизингом после окончания срока действия договора. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

На что обратить внимание, подписывая договор

Прежде всего надо обратить внимание на график платежей. Наиболее популярны три вида:

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — нарушение графика платежей, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. В предыдущей редакции закона о лизинге лизингодатель имел право автоматически забрать арендуемое имущество в случае проблем. Сейчас действует более мягкая норма: собственник должен сначала расторгнуть договор. Если лизингополучатель откажется это сделать, то придется идти в суд.

Бывают ли льготы для малого бизнеса

В России работает льготная лизинговая программа для малых и средних предприятий. Такие компании могут получить во временное пользование оборудование: отечественное — по ставке 6%, импортное — 8%. Рассчитывать на льготы могут не все — сниженная ставка положена высокотехнологичным компаниям, сельхозкооперативам, предприятиям, расположенным в моногородах или индустриальных парках, и так называемым приоритетным производствам. Чтобы стать участником программы, надо заполнить анкету на сайте «Корпорации малого и среднего бизнеса».

Лизинг для ИП: плюсы и минусы

Что такое лизинг

Основным отличием лизингового механизма от кредита является то, что при заключении договора лизинга ИП не пользуется непосредственно кредитными деньгами банка. Лизинговое имущество для него приобретает лизингодатель. Ему впоследствии ИП и возвращает средства в течение определенного срока, отраженного в лизинговом договоре.

После окончательного расчета с лизингодателем ИП в зависимости от условий договора:

Положительные моменты договора лизинга для ИП

Каковы отрицательные аспекты лизинга для предпринимателей

Условия получения авто в лизинг

Покупка машины в лизинг для ИП — это способ получить требуемое транспортное средство без значительных затрат, что позволяет эффективнее использовать имеющиеся у ИП средства для развития бизнеса.

Лизинг авто для ИП бывает нескольких разновидностей:

При оформлении лизинга на ИП условия его предоставления будут ориентировочно следующие:

Как взять машину в лизинг для ИП: алгоритм

Итак, как взять машину в лизинг для ИП? Предпринимателю требуется придерживаться определенной системы:

Можно ли приобрести авто в лизинг без НДС?

Рассмотрим, например, вариант приобретения авто в лизинг для ИП на УСН.

Предприниматели, применяющие УСН «доходы минус расходы», получают возможность уменьшить налоговую базу на величину произведенных ими лизинговых платежей. В данном случае включая НДС. То есть в платежи по договору НДС все равно попадает (и увеличивает их), но ИП может уменьшать на эти суммы налоговую базу по УСН. ИП, применяющие УСН «доходы», не вправе учитывать затраты, понесенные по договору лизинга, в базе по налогу.

В связи с этим возникает вопрос: можно ли каким-то образом приобрести авто в лизинг для ИП без НДС? Сегодня решение есть: необходимо найти лизингодателя, не включающего НДС в стоимость передаваемого в лизинг объекта.

У приобретения ОС в лизинг для ИП есть плюсы и минусы. Во-первых, это действенный механизм стимулировать развитие бизнеса ИП. Как правило, лизинг предполагает более мягкие по сравнению с кредитом требования к ИП, финансовой устойчивости его бизнеса, а также сокращенный пакет документов.

Однако ИП должен понимать, что объект не перейдет в собственность до момента окончательного выкупа, а значит, продать его будет нельзя. Кроме того, на ИП ложатся обязанности по страхованию объекта и его надлежащему содержанию, включая ремонт, обслуживание и обязательные мероприятия, например техосмотры. Дополнительно договор лизинга может предусматривать установленные лизингодателем условия эксплуатации переданного объекта, что может ограничить возможности его использования так, как планировал ИП.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Что такое лизинг техники

За первое полугодие 2020 года строительную и дорожно-строительную технику в лизинг стали приобретать на 27% больше по сравнению с первой половиной 2019 года. А в сфере сельского хозяйства прирост составил 57%*. И это несмотря на пандемию. Разбираемся в статье, почему предприниматели выбирают лизинг техники вместо покупки или аренды, какую технику берут в лизинг и как на этом сэкономить.

Что это такое

Лизинг даёт возможность компании или ИП приобрести технику за счёт специальной финансовой организации — лизинговой компании и выплачивать её стоимость постепенно.

Например, фермеру необходим новый комбайн. Он выбирает нужную модель и обращается в лизинговую компанию. Она покупает эту спецтехнику и передаёт её предпринимателю. Тот использует комбайн и вносит за это лизинговые платежи.

Чем отличается лизинг от кредита узнайте в статье «Как купить, когда некогда копить».

Пока действует договор, техника остаётся в собственности лизинговой компании. Во многих случаях она следит за его исправностью и платит налог на имущество.

Когда срок договора истекает, фермер может:

Что можно взять в лизинг

В лизинг можно приобрести машины для разных работ:

В чём преимущества лизинга

Не требуется залог

Поскольку техника остаётся в собственности лизингодателя, она и служит гарантией, что предприниматель будет платить по договору вовремя и полностью. Поэтому лизинг станет выходом для бизнеса, которому банк отказывает в кредите из-за того, что нет имущества для залога.

Много вариантов погашения

Предприниматель может согласовать с лизинговой компанией подходящий график платежей:

Эксклюзивные скидки

Крупные лизинговые компании заключают соглашения с производителями техники и официальными дилерами. Поэтому такие лизингодатели могут предложить скидку, которую невозможно получить, если покупать спецтехнику самостоятельно. Например, СберЛизинг даёт скидку до 11%, а Газпромбанк Автолизинг — до 15%.

Быстрое решение

Обычно лизингодатели дают ответ по сделке за 8 рабочих часов.

Не увеличивается долг

В бухгалтерской отчётности лизинг отражается не как обязательство, а как «Арендованные основные средства». Поэтому, если в будущем предприниматель обратится ещё и за кредитом, банк не откажет ему из-за того, что у бизнеса слишком много долгов.

Кроме того, задолженность по лизингу не попадает в бюро кредитных историй. А значит, просрочка лизингополучателя не отразится на возможности получить заёмное финансирование.

Экономия на налогах

Лизинг даёт возможность:

Это делает лизинг выгодным для предпринимателей и компаний на ОСН: они могут сэкономить на налогах до 40%.

Сколько стоит лизинг

Сумма сделки складывается из:

Разница между суммой договора и стоимостью техники называется удорожанием.

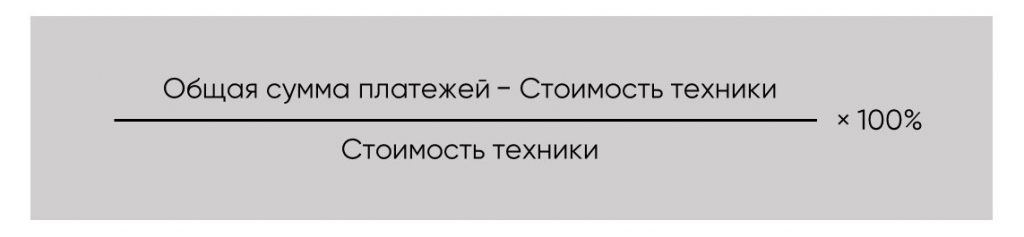

В отличие от кредита в лизинге нет процентов, которые начисляются на сумму основного долга. А вместо процентной ставки рассчитывается ставка удорожания по формуле:

На ставку удорожания влияет срок договора, величина аванса и другие условия лизинга на спецтехнику.

Посмотрим на примере, как меняется удорожание в зависимости от величины аванса. Допустим, предприниматель приобретает бульдозер за 1,5 млн рублей. Срок лизинга — 3 года.

При авансе 10%:

Лизинговая компания рассчитает, что общая сумма договора равна 1 878 333 рубля.

Ставка удорожания за три года составит:

(1 878 333 рубля − 1 500 000 рублей) : 1 500 000 рублей * 100% = 25,22%

Или 8,41% в год.

При максимальном авансе 49%:

Лизинговая компания рассчитает, что общая сумма договора равна 1 714 267 рублей.

Ставка удорожания за три года составит:

(1 714 267 рублей − 1 500 000 рублей) : 1 500 000 рублей * 100% = 14,3%

Или 4,76% в год.

Чтобы не пришлось считать ставку удорожания вручную, воспользуйтесь нашим лизинговым агрегатором.

Значение может иметь даже то, как добросовестно предприниматель вносил платежи. Например, РЕСО-Лизинг может уменьшить сумму договора и размер переплаты для дисциплинированных лизингополучателей.

Встречаются лизинговые предложения с нулевым удорожанием. Фактически это рассрочка: предприниматель постепенно выплачивает стоимость предмета лизинга. Такое возможно, когда у лизинговой компании есть особые договорённости с производителями техники или официальным дилером.

Выплачивать сумму договора нужно в несколько этапов:

Если задерживать лизинговые платежи, придётся дополнительно заплатить пени. Размер санкции прописывается в договоре.

Сколько техники можно приобрести в лизинг

Лимит финансирования зависит от лизинговой компании.

Например, у Райффайзен-Лизинг есть программа с ограничением до 2,34 млн рублей. Этого достаточно, чтобы приобрести не самый дорогой автопогрузчик. И для заключения сделки на такую сумму не требуется финансовая отчётность.

С помощью СберЛизинга можно получить спецтехнику на 50 млн рублей. Этого хватит на гусеничный экскаватор за 10 млн рублей, фронтальный погрузчик за 6,5 млн рублей и ещё останется на несколько самосвалов.

У Европлана ограничение — 500 млн рублей. А РЕСО-Лизинг не устанавливает лимит финансирования.

Кому одобрят лизинг

У большинства лизинговых компаний есть требования к сроку деятельности.

Например, клиентами СберЛизинга могут стать юридические лица и индивидуальные предприниматели со сроком ведения бизнеса более 1 года. У Альфа-Лизинга и РЕСО-лизинга этот срок немного меньше — от 6 месяцев. Заключить сделку с Европланом может компания или ИП, которые работают более 9 месяцев — 1 года в зависимости от программы.

Кроме этого можно встретить требования:

Коротко о главном

Как взять спецтехнику в лизинг?

Подобрать программу и отправить заявку можно с помощью лизингового агрегатора Развивай.рф.

* В стоимостном выражении по данным рейтингового агентства «Эксперт РА».