Приказ о применении УПД в организации

Универсальный передаточный документ (УПД) ФНС предложила организациям для использования с 2013 года. Им можно заменять такие бухгалтерские формы, как ТОРГ-12, М-15, ОС-1, а также счет-фактуру. Для введения в документооборот компании данной формы нужно соблюсти определенный порядок действий. Одно из них — издание приказа о применении УПД в организации.

Общие сведения

Бланк универсального передаточного документа разработан на основе счета-фактуры. В нем собраны все основные сведения, которые необходимы для первичного бухгалтерского документа.

Налоговая утвердила УПД для использования письмом от 21 октября 2013 года № ММВ-20-3/96. Форма бумаги является приложением к этому письму. Она лишь рекомендована к применению. Поэтому компании самостоятельно решают, нужно им работать с УПД или нет и какую именно форму использовать: унифицированную (предложенную ФНС) или разработанную самостоятельно.

Использовать УПД можно при:

Можно ввести документ лишь для отдельных подразделений или для отдельных документов и сделок.

Как начать использовать УПД в компании

Компания-налогоплательщик должна произвести некоторые действия, чтобы перейти на применение УПД:

После проведения перечисленных мероприятий компания может применять для сделок с контрагентами УПД.

Как составить приказ об использовании УПД в компании

Законодательно утвержденной формы такого приказа не существует, поэтому организация составляет ее на свое усмотрение, используя стандартную структуру для приказа.

В документе нужно указать следующую информацию:

Документ должны подписать руководитель организации и работники, которые были перечислены в приказе.

К сведению! Если к приказу будут прилагаться форма УПД и инструкция по ее заполнению, то нужно также указать их в приложениях.

Ниже представлен образец приказа о применении УПД в компании. При необходимости можно им воспользоваться и изменить содержание документа под нужды конкретной организации.

Образец приказа о применении УПД

Общество с ограниченной ответственностью «Рододендрон»

«20» декабря 2020 года

О применении универсального передаточного документа (УПД)

С целью оптимизации документооборота, в соответствии с письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96@ и приказом ФНС России от 24 марта 2016 года № ММВ-7-15/155@

Генеральный директор Орлов / Н.А. Орлов

С приказом ознакомлены:

Тарасова / Н.Е. Тарасова

Соколов / Г.Д. Соколов

Воронин / И.М. Воронин

Универсальные передаточные документы

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Как перейти на УПД? Как правильно его заполнять? Когда обязательно применение счета-фактуры, а не УПД? Ответы на эти и другие вопросы детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Соответствие УПД и счета-фактуры

С 01.07.2021 форма счета-фактуры изменилась и действует в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждается в корректировке, в том числе в добавлении:

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Порядок и образец заполнения УПД

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

Строка

Значение

Особенности заполнения

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О.

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица:

· которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.;

· которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О.

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права

Заполняется всегда, независимо от статуса документа

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.

В УПД присутствуют три строки для указания даты:

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

Переходим на УПД вместе

Универсально передаточный документ (УПД) появился четыре года назад, но до сих пор часть компаний откладывают переход на новую форму документооборота.

Главный бухгалтер компании «ИнфоСофт» Нина Казачкова рассказала, почему нужно использовать УПД уже сегодня.

УПД действует с октября 2013 года, его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@.

УПД действует с октября 2013 года, его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@.

С тех пор этим документом можно и, как подчеркнул эксперт «ИнфоСофт», нужно пользоваться. С помощью УПД можно оформить поставку товаров, услуг и работ, а также передачу имущественных прав. Форма УПД

У нововведения есть как плюсы, так и минусы. Из положительных моментов — сокращается количество документов, которые мы получаем при передаче или получении товара/услуги.

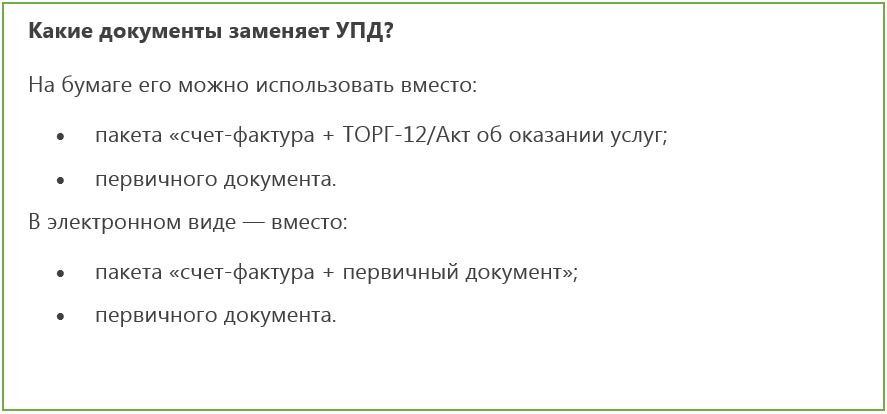

– При покупке или передаче товара мы используем документ ТОРГ-12, – рассказывает Нина Казачкова. – Если организация работает с НДС, то ей обязательно нужно выписать счет-фактуру. То есть нужно передать два физических документа, которые сами по себе говорят, что я передаю один и тот же товар. Универсальный передаточный документ объединил счет-фактуру и ТОРГ-12/Акт об оказании услуг.

Переход на УПД исключает путаницу в документах

В УПД появилась подпись ответственного лица, подтверждающего факт сделки. Раньше было «груз отпустил» и «груз получил», сейчас добавилась подпись, подтверждающая факт хозяйственной жизни. Появление новых граф для подписи немного усложнило работу, но в то же время это исключает фиктивные сделки.

Несмотря на то, что переход на новый документооборот не требует особых трудозатрат, а также, что законодатель призывает нас перейти на УПД, предприниматели не спешат уходить от привычной схемы. Но специалист «ИнфоСофт» уверен, что скоро ситуация может кардинально измениться. В Фирме 1С уже есть негласное правило использовать УПД, а как многим известно, Фирма 1С всегда первой узнает о грядущих изменениях:

– Сейчас при электронном документообороте (ЭДО) у нас возникают различные проблемы. При отправке актов об оказании услуг, участились случаи, что документ по каким-то техническим причинам не уходит, но в случае, когда проставить УПД, он уходит очень хорошо. Когда мы стали разбираться с оператором ЭДО, они нам сказали, что это негласное правило 1С. Я предполагаю, что в ближайшее время нас обяжут перейти на УПД, волна уже пошла. Сейчас нам диктуют правила, что электронный документооборот должен увеличиваться. Я только поддерживаю это, зачем нам эти бумаги, если есть возможность электронного обмена. 1С как всегда своевременно внедряет изменения, о которых многие еще даже не знают.

Как перейти на УПД?

Для того, чтобы осуществить переход на УПД, компания должна решить несколько вопросов.

Утвердить форму передаточного документа. Для этого можно взять в качестве шаблона официальную форму, доведенную Письмом ФНС от 21.10.2013 N ММВ-20-3/96@. При необходимости официальную форму можно доработать под свои конкретные потребности и дополнить реквизитами. Важно при этом, чтобы все обязательные реквизиты, предусмотренные законодательством, были в таком документе. Официальная форма их содержит.

О рганизовать работу структурных подразделений компании с передаточным документом. Здесь можно разработать регламент работы, оформления, хранения таких документов (можно обойтись и без регламента, разработав памятку для сотрудников или подготовив соответствующие инструкции). Установить, в каких случаях при оформлении хозяйственных операций должны использоваться универсальные передаточные документы.

Решения компании следует отразить в учетной политике

После того, как внутриорганизационные вопросы решены, в адрес основных контрагентов рекомендуется направить уведомление о переходе на УПД. Оно носит исключительно информационный характер и ни к чему не обязывает. Но его лучше направить, чтобы заблаговременно подготовить контрагентов к новому порядку взаимодействия и при наличии разногласий решить все имеющиеся вопросы. Письмо можно подготовить в произвольной форме.

К использованию в расчетах передаточных документов можно перейти и по уже заключенным и исполняющимся договорам. Но здесь может потребоваться оформление дополнительного соглашения к договору. Нередко в условиях договора стороны предусматривают, что расчеты осуществляются на основании счетов-фактур, ТОРГ-12 и акта об оказании услуг. При наличии таких условий в договорах компании, по которым компания хочет начать применять УПД, в адрес контрагента следует направить дополнительное соглашение с предложением изменить данные условия.

Можно ли начать применять универсальный передаточный документ с середины года?

– Нормативно мы применяем учетную политику в начале года. В ней главный бухгалтер задает себе правила ведения учета по стандартам бухгалтерского учета, – отвечает на вопрос Нина Казачкова. – Выбираем способ учета и документы, которыми мы будем пользоваться в рабочем процессе. Если я там написала акт, то по логике я должна целый год проработать на акте. Но есть статья [Консультация эксперта, УФНС России], которая гласит, какие изменения в законодательстве могут проходить в течение года, УПД является таким же изменением. Если я приняла решение перейти на УПД в феврале или в любое другое время, я могу внести изменения в учетную политику, не переписывать ее полностью, а именно сделать изменение. Это нам по закону можно.

Небольшие трудности перехода есть, и одним взмахом волшебной палочки не перейдешь, но это можно сделать, и чем быстрее, тем лучше

Что такое УПД и когда он нужен бизнесу: изменения, особенности заполнения

УПД — универсальные передаточные акты — это документы, которые упрощают все, что связано с разными типами имущественных прав, с отгрузкой товаров, передачей услуг. Кроме того, этот тип документов можно использовать в качестве составляющей бухучета. По мнению многих специалистов, УПД намного удобнее, чем другие форматы. Достаточно только разобраться в том, как правильно использовать этот инструмент.

Что собой представляет УПД?

Сама аббревиатура УПД расшифровывается как «универсальный передаточный акт». Фактически, УПД — это особый счет-фактура, который отличается от других наличием дополнительных реквизитов и рядом отличительных черт. В частности, в него входят составляющие от:

Центр обучения «Клерка» приглашает на бесплатный вебинар о новшествах в ФСБУ и ПБУ — все самое важное обсудим с экспертом 5 октября. Записывайтесь.

Преимущество использования УПД в том, что этот документ может заменить собой одновременно несколько других. Используется в качестве первички, может являться законным основанием для определения объема вычетов по сделкам, а также — для признания конкретных расходов.

Единственным обязательным условием для начала использования УПД является фиксация этого факта в учетной документации компании. При этом начать применение документа можно абсолютно с любого момента, не нужно дожидаться какой-либо конкретной даты или окончания определенного периода.

Когда может понадобиться УПД?

Этот тип документации нельзя назвать универсальным или же обязательным. Он применяется исключительно по желанию налогоплательщика, то есть если он самостоятельно определил для себя такую необходимость. При этом сфера применения УПД достаточно широкая. Например, он может существенно упростить ряд операций в следующих ситуациях:

Документация такого типа может использоваться и в других ситуациях. Целесообразность применения следует определять отдельно для каждой компании.

Какие изменения стоит учесть в 2021?

Основная часть всех нюансов, связанных с особенностями составления и применения УПД, четко зафиксирована в письме ФНС № ММВ-20-3/96 от 21.10.2013. Фактически, именно там закреплено, что форма заполнения данного документа является свободной. Есть рекомендованный вариант, но он не обязателен.

Однако есть один важный нюанс. Составляющей частью УПД является стандартный счет-фактура, который должен быть заполнен в соответствии со всеми нюансами и с учетом всех изменений. Как раз для счета-фактуры существует установленная форма, актуальность которой следует проверять. Именно поэтому в 2021 году при заполнении УПД стоит учесть некоторые изменения.

В связи с тем, что с 8 июля 2021 вводится система прослеживания товаров, обновлены формы счетов-фактур. Изменения начали действовать с 1 июля 2021 г. Появляются новые реквизиты, которые должны быть учтены при заполнении УПД точно так же, как и при заполнении обычного счета-фактуры.

Однако бояться изменений не стоит: реальное нововведение только одно. В счете-фактуре появляется строка 5а, которая называется «Документ об отгрузке N п/п». Соответствующее изменение стоит учесть при заполнении УПД. Но есть исключения: данное изменение касается исключительно плательщиков НДС, которые используют УПД со статусом «1».

Также к нововведениям можно отнести строку 8, которая появилась в счетах-фактурах и, соответственно, в УПД. В данной строке фиксируется идентификатор государственного контракта. Это изменение также актуально не для всех, а, соответственно, только для тех, кто работает с государственными контрактами с присвоенными идентификаторами.

Эти идентификаторы позволяют упростить процесс контроля отгрузки товаров и предоставления услуг, которые имеют отношение к средствам, полученным из федерального бюджета авансовых средств. Они в индивидуальном порядке присваиваются госконтрактам, которые либо имеют отношение к работе с оборонным заказом, либо напрямую финансируются из бюджетных источников. Эти идентификаторы являются уникальными. Всем, кто не имеет никакого отношения к работе с госконтрактом, достаточно поставить прочерк в строке 8.

Особенности составления формы УПД и заполнения документа

ФНС не устанавливает никаких жестких стандартов в отношении формы УПД. Любая компания может составить свой вариант, ориентируясь на предложенные стандарты и соблюдая нормы, касающиеся счетов-фактур (если в этом есть необходимость). Первоначально требуется выбрать статус УПД. От этого напрямую зависит специфика документа и возможная сфера его применения:

Можно по собственной инициативе вносить все необходимые блоки, чтобы максимально полно вести учет данных. Обязательным также является соблюдение таких норм:

Все остальные моменты носят исключительно рекомендательный характер. Безусловно, в документе в обязательном порядке должна быть зафиксирована базовая информация по типу его наименования, даты составления, подробного содержания, ответственных за заполнение лиц.

Одним из главных преимуществом УПД является его мультифункциональность, благодаря которой становится возможно регулировать по собственному усмотрению содержание документа. В него можно включать:

При фиксации информации о проводимых операциях следует ориентироваться на стандарт, который является типичным для счетов-фактур. Как правило, описание любой информации производится по подобному образцу:

Как правило, УПД включает в себя типичные для учетной документации блоки. Это позволяет любому бухгалтеру легко разобраться в специфике его заполнения, ориентируясь на предложенный налоговой образец, и понять целесообразность дополнения УПД какими-либо данными.

Электронные и бумажные версии УПД

Сейчас УПД, как и многие другие формы документации, может составляться и в электронном, и в бумажном виде. Законодательство не предусматривает обязательного использования бумажной версии. Такой вариант может потребоваться в случае, если:

Бумажная версия документа, если она все же готовится, должна быть обязательно подписана уполномоченными лицами, представителями обеих сторон.

Оформление электронной версии УПД получило большее распространение. В частности, именно она установлена законодателем, как основная. Может быть:

Электронная версия УПД также в обязательном порядке подписывается уполномоченными лицами. При этом в самом документе должны содержаться данные о статусе лиц, которые его подписывали (также может потребоваться указать данные об основании их полномочий). В большинстве ситуаций электронной версии достаточно. К тому же, она существенно упрощает многие процессы, ведь для того, чтобы переслать ее партнеру, требуется всего несколько минут.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее