#оденьгахпросто: что могут несовершеннолетние в банке

Подросток сам открыл вклад в Сбербанке, но закрыть его сам не может. Как несовершеннолетним позволено распоряжаться своими финансами и с какими еще ограничениями они могут столкнуться в банке?

Подросток сам открыл вклад в Сбербанке, но закрыть его сам не может. Как несовершеннолетним позволено распоряжаться своими финансами и с какими еще ограничениями они могут столкнуться в банке?

Право открыть вклад есть, закрыть — нет

«Мной в возрасте 15 лет был открыт бессрочный вклад в долларах. Спустя месяц я попытался закрыть этот вклад, но мне выдало отказ по причине того, что я несовершеннолетний. Пришлось идти в банк с родителями. Там в закрытии вклада также было отказано», — пишет пользователь «Народного рейтинга» под ником quaterpill.

В ответ на его жалобу представитель Сбербанка отметила, что клиент может закрыть вклад без дополнительных документов, если его сумма не превышает 30 000 рублей. Для того чтобы снять большую сумму, quaterpill придется идти в офис с паспортом, согласием законного представителя и письменным разрешением органа опеки и попечительства.

Подобные жалобы нередко встречаются на Банки.ру. С одной стороны, грамотность и интерес к финансам среди подростков растет, с другой — у банков до сих пор есть разночтения касательно того, что позволено несовершеннолетним, а что нет.

Откуда деньги?

Открытие и закрытие вклада несовершеннолетнего каждый банк регламентирует по-своему. Например, Сбербанк позволяет подростку открыть вклад самостоятельно начиная с 14 лет. При этом несовершеннолетний может самостоятельно снимать с вкладов/счетов свою зарплату или стипендию, проценты по вкладу, денежные призы за олимпиаду и другие средства, являющиеся его доходами. В остальных случаях (например, при снятии с вклада наследства) несовершеннолетний должен предъявить разрешение органов опеки и попечительства и разрешение одного из родителей.

В ВТБ считают, что несовершеннолетний начиная с 14 лет может распоряжаться своими средствами на вкладах и накопительных счетах самостоятельно, без предъявления согласия законного представителя и разрешения органов опеки и попечительства, если он получает зарплату, стипендию, проценты по вкладу либо лично внес или перевел денежные средства на счет. В остальных случаях — также с письменного согласия его законного представителя. Для сравнения: в ПСБ оформление вклада на имя несовершеннолетнего гражданина возможно, только если его законный представитель открывает вклад в пользу третьего лица с последующим вступлением несовершеннолетнего в право пользования этим вкладом.

Такое разнообразие в подходах юристы объясняют разночтением закона. Гражданский кодекс гласит : несовершеннолетние в возрасте от 14 до 18 лет могут самостоятельно, без согласия законных представителей, вносить вклады в банке и распоряжаться ими. «Однако зачастую кредитные организации для того, чтобы обезопасить себя, трактуют расширительно статью 37 ГК РФ, которая говорит о том, что доходами несовершеннолетнего распоряжается опекун», — отмечает управляющий партнер юридической компании «Позиция Права» Егор Редин.

Весь вопрос в том, откуда у подростка деньги на счете. Дело в том, что суммы пенсий, пособий (кроме пособий по безработице), алиментов, страховые, наследственные суммы, в том числе выплаты по потере кормильца, а также суммы, полученные от третьих лиц, несовершеннолетний может тратить только при наличии письменного предварительного разрешения органа опеки и попечительства, а также письменного согласия одного из родителей. «То есть на деле все средства, кроме официального заработка или стипендии, банки расценивают как поступления от третьих лиц и не позволяют снять их несовершеннолетнему самостоятельно без обращения в органы опеки и попечительства, чем создают десятки отрицательных отзывов и множество неудобств для клиентов», — объясняет Редин.

Получается, что по закону своим заработком или стипендией распоряжаться можно без законодательных ограничений. Тем не менее при снятии средств с вкладов могут возникнуть проблемы. «Хотя прямого требования подтвердить доход для открытия вклада несовершеннолетним закон не предусматривает, с учетом внутренних распоряжений ЦБ РФ и судебной практики все-таки необходимо подтвердить свой доход и получить согласие родителей на обработку персональных данных», — говорит адвокат Самвел Абгарян.

Детские карты

На имя ребенка от 6 до 14 лет банки могут выпустить дебетовую карту только в качестве дополнительной к счету родителя, отмечает управляющий партнер Коллегии адвокатов «Status Group» Александр Кожевников. Таким образом родители могут регулировать траты детей, выставляя лимиты на операции.

С 14 лет закон позволяет подросткам открыть счет в банке и оформить дебетовую карту на свое имя. В таком случае несовершеннолетний вправе самостоятельно тратить, переводить или снимать средства, являющиеся его заработком, стипендией или процентами по вкладам, объясняет заместитель директора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидия Каширина. Так как банк заключает договор непосредственно с ребенком, его родители не могут устанавливать конкретных ограничений на перемещения средств по счету, однако несовершеннолетний в любом случае не сможет проводить крупные сделки без согласия родителей, добавляет Егор Редин.

При этом не все банки выдают дебетовые карты несовершеннолетним. Например, в ПСБ такая опция недоступна, а ВТБ планирует начать выпуск детских карт только в I квартале 2021 года.

Кредиты для несовершеннолетних

Летом 2020 года члены Совета Федерации предложили законопроект, запрещающий выдавать несовершеннолетним кредиты, не имеющие своей целью оплату расходов на образование. Дело в том, что сейчас подросток 14—18 лет может оформить небольшой заем при согласии родителей, подтверждении их дохода и наличии поручителей, рассказывает Егор Редин.

Получить кредит самостоятельно раньше достижения совершеннолетия закон позволяет только в одном случае — если ребенок старше 16 лет в судебном порядке объявлен полностью дееспособным или эмансипированным, отмечает адвокат Самвел Абгарян. Такое возможно при раннем вступлении в брак или ведении предпринимательской деятельности. «В этом случае несовершеннолетний получает все права и обязанности взрослого человека, самостоятельно заключает любые виды сделок и несет ответственность по своим обязательствам. Это касается в том числе права на получение кредита без согласия родителей», — объясняет адвокат Владимир Постанюк.

Загвоздка в том, что обычно банки не соглашаются кредитовать несовершеннолетних, а крупнейшие банки и вовсе не рассматривают заявки заемщиков младше 21 года. Исключение составляют только образовательные кредиты. Их частично финансирует государство и выдает пока только Сбербанк. Ставка по такому кредиту в 2020 году составляет 3% годовых, при этом во время обучения студент платит только проценты, а тело долга включается в платеж только на 10-й месяц после окончания курса. Однако даже для получения образовательного кредита без письменного согласия родителей не обойтись.

Юный инвестор

С 14 лет подросток уже может пробовать свои силы на фондовом рынке. Но открыть брокерский счет или ИИС несовершеннолетний может лишь с письменного согласия своих законных представителей — родителей, усыновителей или попечителя, отмечает начальник отдела консультирования «БКС Мир инвестиций» Антон Калинин. То же касается любых операций по брокерскому счету, выводу средств или заключения договора доверительного управления. «Родители (либо опекуны, усыновители) должны подтвердить свой статус по отношению к несовершеннолетнему, а также предоставить заявление, подтверждающее, что они не против открытия счета и совершения операций», — объясняют в ИК «Фридом Финанс».

Открывая ИИС самостоятельно, подросток старше 14 лет может претендовать на те же налоговые вычеты, что и взрослый. Разумеется, для получения льготы ему нужно иметь доход, облагаемый НДФЛ. Существует два вида вычета:

Можно ли открыть ИИС на ребенка? А на иностранца?

Расскажите, пожалуйста, про ИИС. Можно ли его открывать на ребенка? Со скольких лет и на каких условиях?

Или вот другая ситуация. Гражданин Украины живет в Москве, он налоговый резидент РФ, платит все налоги. Банк отказывается открывать ему ИИС, аргументируя тем, что он иностранец. Погуглив, мы поняли, что вроде бы закон не запрещает иностранцам открывать ИИС, если они выступают налоговыми резидентами.

Закон не устанавливает особых ограничений на открытие ИИС для отдельных категорий лиц. На них распространяются те же ограничения, что и на обычные брокерские счета.

В вашем случае вопрос в том, насколько целесообразно открывать именно ИИС в обеих ситуациях. Открывать именно ИИС, а не обычный брокерский счет стоит, только если вы сможете потом использовать налоговые льготы, предусмотренные для инвестиционных счетов: обычно ради них все и затевается.

Разберу, когда ребенку выгоднее открывать брокерский счет и когда ИИС. Потом расскажу то же самое для иностранца — резидента РФ.

Когда стоит открывать брокерский счет для ребенка

Ребенок до 14 лет считается малолетним. Открыть брокерский счет для малолетнего можно только с разрешения органов опеки. Также разрешение опеки понадобится для совершения каждой из сделок за счет имущества, находящегося на счете малолетнего, оплаты комиссий, вывода денег со счета. За несовершеннолетних детей, которым еще нет 14 лет, сделки от их имени могут совершать только их родители, усыновители или опекуны. Самостоятельно ребенок управлять своим счетом не может.

Единственный вариант, когда есть смысл связываться с разрешением от опеки и открывать брокерский счет ребенку до 14 лет, — если он вступает в наследство, часть которого состоит из ценных бумаг.

Ребенок в возрасте от 14 до 18 лет может совершать сделки с письменного согласия своего законного представителя: родителя, усыновителя или попечителя.

Ряд брокеров готов открыть брокерский счет и ИИС 14-летним клиентам, если есть согласие от родителей. Условия вывода денег с брокерского счета у разных брокеров отличаются, поэтому сразу уточните у брокера, может ли ребенок вывести деньги до 18 лет с разрешения родителя или для этого потребуется разрешение органов опеки.

Когда ребенку стоит открывать ИИС

В отличие от обычного брокерского счета, на ИИС можно получать налоговые льготы — вычеты. Чтобы оценить, стоит ли открывать ИИС ребенку, надо понять, сможет ли он пользоваться этими вычетами. О типах вычетов мы подробно писали в отдельной статье.

Вычет по ИИС ребенок может использовать, если у него есть официальный доход, облагаемый по ставке 13%: например, он где-то подрабатывает, официально трудоустроен и получает зарплату. В таких случаях ему можно открыть ИИС и получать налоговый вычет, но только в пределах его доходов.

Представим, что ребенок подрабатывал летом и заработал за 3 месяца 45 000 рублей. Это все его доходы за год. Вряд ли есть смысл вносить на его ИИС в этом году 400 000 рублей, так как максимальная сумма возврата налога при таком доходе составит не 52 000 рублей (13% от 400 тысяч), а всего 5850 рублей — 13% от суммы дохода.

Что лучше открывать ребенку

Если у подростка нет собственных доходов, нужно обсудить, как именно он хочет использовать брокерский счет. Если цель — долгосрочное инвестирование без вывода денег со счета, можно открыть ИИС: возможно, у вашего ребенка откроются неординарные трейдерские способности, тогда он сможет применить вычет в размере финансового результата и не платить налоги при закрытии ИИС. Если цель — торговля с возможностью периодического вывода доходов со счета, ИИС не подойдет, но можно открыть обычный брокерский счет. И, конечно, нужно учитывать, что торговля на бирже не игра, всегда есть риск ничего не заработать и получить убыток.

Существует миф, что, открыв брокерский счет не на себя, а на ребенка, можно сэкономить на налогах. Это не так. По НК РФ малолетний или несовершеннолетний гражданин РФ точно так же должен платить налог на доходы физических лиц, если у него возникает такой налогооблагаемый доход.

Брокерский счет и ИИС для иностранца

Скажу сразу, не все брокеры готовы открыть брокерский счет и ИИС иностранному гражданину. Если какой-то брокер вам отказал, просто обратитесь к другому. Если теряетесь в выборе, посмотрите нашу статью «Как выбрать брокера».

Обычно для открытия счета иностранному гражданину нужны следующие документы:

Если иностранец находится на территории РФ больше 183 дней в году, он выступает налоговым резидентом РФ. Срок нахождения на территории РФ нужно будет документально подтвердить брокеру или налоговой инспекции, в зависимости от того, через кого вы получаете вычет. Это нужно, чтобы они тоже считали вас налоговым резидентом.

Определить, считаетесь ли вы налоговым резидентом на определенный день или нет, можно самостоятельно:

Чтобы воспользоваться налоговыми льготами по ИИС, вам нужно быть налоговым резидентом на 31 декабря того года, в котором вы вносили деньги на ИИС и за который будете подавать налоговую декларацию. Также нужно иметь доходы, облагаемые по ставке 13%, например официально работать.

Чтобы получить вычет в размере финансового результата, нужно быть налоговым резидентом на момент вывода денег со счета ИИС, на момент закрытия счета ИИС и на 31 декабря того года, в котором вы закрыли ИИС.

Получается, открывать ИИС иностранцу стоит только в том случае, если он не планирует в ближайшее время надолго покидать Россию.

Подведу итог

Есть брокеры, готовые открыть брокерский счет и ИИС подросткам и иностранцам.

Открывать ИИС есть смысл, если вы сможете воспользоваться вычетами по ИИС.

Если вы хотите торговать на бирже, но понимаете, что не сможете пользоваться инвестиционными налоговыми вычетами, — открывайте обычный брокерский счет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

3 причины открыть ребёнку вклад не откладывая

«Девчонке пять лет, скоро замуж выдавать!», — эта фраза из «Денискиных рассказов» кажется шуткой только тем, кто ещё не заметил, как летит время. Остальные понимают, что деньги к совершеннолетию будут нужны не когда-нибудь потом, а вот-вот.

Если финансового запаса не окажется в тот момент, когда ребёнка нужно будет отдать в частный сад или школу, подготовить к поступлению в вуз или отселить в отдельное жильё, придётся или жертвовать своим комфортом, или, что хуже, ограничить ребёнка в возможностях. Поэтому лучше начать готовиться к этому моменту уже сейчас — неважно, сколько вашему ребенку — 2 года или 12 лет.

Итак, пора начинать копить. Какие есть варианты?

Складывать в коробку под кроватью. Плохая идея. Ваши 10 000 рублей сегодня — это примерно 9 500 через год по своей покупательной способности, а через 15 лет — хорошо если половина от нынешней суммы.

Копить в валюте. Курс доллара или любой другой иностранной валюты предсказать невозможно, поэтому откладывать в ней рискованно. Но это имеет смысл в одном случае: если собираетесь потратить эти деньги не в России — например, копите на образование ребёнка за границей.

Инвестировать в ценные бумаги. Инвестиции могут быть прибыльными, но без всякой гарантии: на вложении в ценные бумаги накопления можно не только увеличить, но и потерять. Так что для нашей цели это слишком рискованно.

Вклад в банке. Вклад — это инструмент сбережения. У него есть свои плюсы и свои минусы, но для накопления на будущее ребёнка это, пожалуй, самый подходящий способ. Вот несколько причин почему.

Во-первых, на вкладе деньгам безопаснее

Вклад не сгорит в пожаре, до него не доберутся воры. При этом он всегда под рукой: если у вас вклад в СберБанке, достаточно открыть на телефоне приложение СберБанк Онлайн и в любой момент убедиться, что всё в порядке и вклад пополняется процентами.

Если опасаетесь, что до ваших счетов доберутся мошенники, вы можете скрыть баланс вклада. Для этого в мобильном приложении СберБанк Онлайн нажмите на нужный вклад, счёт или карту → «Действия» или «Настройки» → «Скрыть». Правда, тогда придётся ходить в банк, чтобы пополнять вклад или совершать по нему другие операции.

Дополнительную — и важную — защиту денег на вкладе гарантирует государство: если с банком случается что-то плохое, вкладчики получают свои деньги вместе с начисленными процентами в пределах 1,4 млн рублей от «Агентства по страхованию вкладов». Ни один другой инструмент вложения денег этим похвастаться не может.

Во-вторых, это спокойный и предсказуемый инструмент

Пополняемый вклад и Накопительный счёт — хотя и не самые доходные, зато точно самые надёжные и психологически комфортные инструменты вложения денег. Это важно, потому что повышенный доход обычно связан с риском, а деньги ребёнка — последнее, чем хочется рисковать.

Главное отличие Накопительного счёта от вклада «Пополняй»: пополнять и снимать со счёта деньги можно свободно, а у вклада «Пополняй» нет частичного снятия — поэтому он подходит тем, кто опасается потратить деньги раньше времени и хочет их от себя «спрятать».

Никогда нельзя спрогнозировать заранее, какой результат принесут вложения в валюту и инвестиции. А с вкладом или накопительным счётом вы ещё на берегу, до его открытия, можете рассчитать, какая сумма вас ждёт через определённое количество лет.

Допустим, вы летом 2021 года решили положить 100 000 ₽ на Накопительный счёт на три года под 3% годовых и будете пополнять их на 10 000 ₽ в месяц. Тогда с учётом капитализации процентов летом 2024 года вы точно получите на руки 474 759 ₽. Из них 24 759 ₽ будет вашим доходом. Это расчёт на примере Накопительного счёта — вы можете сделать свой собственный на калькуляторе:

Хотя срок действия вклада обычно ограничивается тремя годами, вы можете в конце каждого срока перекладывать накопленную сумму на любой другой вклад. Ставки по вкладам с возможностью пополнения часто немного ниже, чем по вкладам без этой опции, но для нас важна возможность докладывать деньги: так мы будем быстрее увеличивать сумму в копилке.

Можно держать один вклад и в конце каждого срока просто перекладываться на любой другой вклад. Но есть и более продвинутый подход: сформировать целую «корзину вкладов». Например, периодически открывать вклады с максимальной ставкой и выплатой процентов в конце срока (допустим, «Дополнительный процент») — такие вклады удобно открывать к определённым событиям: окончанию школы, началу обучения. И одновременно держать Накопительный счёт, чтобы иметь возможность снять деньги в любое время, например, на оплату частного детсада, на подготовку к Первому сентября или на репетиторов.

Или вот ещё одна стратегия: можно следить за сезонными и специальными промовкладами, которые банки обычно запускают к праздникам, например, к Новому году. Ставки по ним немного выше, а срок — короткий: полгода-год. Такие вклады нельзя пополнять ежемесячно, но вы можете докладывать нужную сумму каждый раз, когда перекладываете деньги с истекшего вклада на новый — пополнения будут реже, но больше.

Чтобы всегда знать, когда начислились проценты и подошёл срок переложиться в новый вклад, подключите сервис уведомлений по вкладам.

А что с инфляцией?

Конечно, проценты по вкладам не смогут перевесить инфляцию. Зато они не дадут ей «съесть» ваши накопления — если вы регулярно докладываете новые суммы, процентный доход не позволит деньгам обесцениться.

При этом важно соблюдать постоянство, регулярно пополнять вклад и не снимать деньги досрочно. Если не уверены в своём постоянстве, попробуйте сервис «Копилка».

Да, есть ещё одно условие: банк, которому вы доверяете деньги, должен быть достаточно прочным и устойчивым. Если видите в рекламе слишком высокие ставки по вкладам, это повод насторожиться.

В-третьих, вклад помогает в воспитании

Дети всегда хотят всё и сразу. Но жизнь устроена сложнее, и терпеливое регулярное пополнение вклада-копилки помогает развивать в ребёнке терпение, самоконтроль и бережливость, учит планировать и расставлять приоритеты. Если вы превратите процесс накопления на вкладе в игру и будете объяснять, как работают проценты и растут сбережения, ребёнок получит и знания, и полезные навыки.

Живой пример: рассказывает Юлия, мама 9-летнего Алёши

«Вот как мы делаем с моим сыном. Мы вместе сходили в офис банка и открыли для него вклад. Теперь каждый месяц у нас есть традиция — ходить в офис и класть на вклад небольшую сумму. Можно положить хоть десять рублей, хоть тысячу, и это совсем необременительно. А после мы покупаем мороженое и обсуждаем, как будем откладывать мелочь — чтобы положить её в следующем месяце на вклад».

Как открыть вклад на ребёнка?

Открыть вклад на своё имя и просто держать в уме, что это деньги, которые предназначаются вашему ребёнку. Когда придёт пора потратить сумму, вы просто снимете деньги со счёта и распорядитесь ими по назначению — например, оплатите образование.

Чтобы не забыть о цели вклада, вы можете сразу после открытия его переименовать (находите в СберБанк Онлайн нужный вклад → «Действия» → «Переименовать»). Например, так:

Кстати, владельцы пакетов услуг СберБанк Премьер, СберПервый или Private Banking, могут открыть любой вклад на имя ребёнка с повышенными ставками.

Самое главное

🕖 Начните заранее — чем больше времени в запасе, тем больше получится скопить.

💸 Следите за предложениями на рынке вкладов и вовремя перекладывайте деньги.

🕹 Превратите накопления в увлекательную игру с ребёнком.

Банковские карты для детей. Обзор Банки.ру

Банковская карта для ребенка — это безопасно? Нужна ли она вообще, или на карманные расходы можно выдавать и наличные? Как выбрать лучшее предложение? А есть ли бонусы? Этими вопросами наверняка задавался любой родитель, и сейчас мы вместе найдем на них ответ.

Зачем ребенку карта

С каждым годом популярность банковских карт растет. Пластик, а иногда и виртуальные карты становятся неотъемлемой частью взрослой жизни. В использовании карты нет ничего сложного, но есть свои нюансы. Чем раньше ребенок о них узнает и научится грамотно и безопасно пользоваться продуктом, тем лучше.

Карта — отличный помощник в изучении финансовой грамотности. Ребенок с ранних лет научится копить, контролировать расходы, находить лучшие предложения по скидкам и рассчитывать кэшбэк. Если ребенок в детстве запомнит, что нельзя никому называть свои платежные данные, он сможет избежать мошенничества во взрослой жизни.

Родителю легко контролировать расходы ребенка: можно быстро пополнять карту, смотреть, на что уходят деньги, ограничивать покупки в определенных категориях и настраивать лимиты.

Карта потерялась — заблокируйте ее, и деньги останутся в целости.

Самые популярные специальные предложения по дебетовым картам

Как оформить детскую карту?

Согласно Гражданскому кодексу, ребенок может самостоятельно совершать мелкие бытовые покупки с шести лет. Соответственно, с этого возраста можно расплачиваться и банковской картой. Некоторые банки повышают эту планку до семи лет. Карта выпускается как дополнительная к счету родителя: либо на имя ребенка, либо неименная.

Чтобы выпустить карту для ребенка, родителю необходимо обратиться в банк и сначала открыть счет на свое имя, затем заказать выпуск дополнительной карты. Некоторые банки предоставляют своим действующим клиентам возможность оформить допкарту онлайн.

С 14 лет подросток может самостоятельно открыть счет или вклад в любом банке, обратившись с паспортом в офис обслуживания. При этом далеко не все кредитные организации готовы выдавать пластик с ранних лет, а те, кто готов, могут потребовать письменное согласие родителей.

Какие карты предлагают банки

Что же предлагают банки для детей? Мы выбрали семь крупнейших банков, у которых есть специальные предложения для клиентов младше 14 лет.

Клиентом Альфа-Банка и Азиатско-Тихоокеанского Банка можно стать с семи лет. «Тинькофф» не устанавливает ограничений по минимальному возрасту. Остальные банки выдают карты детям, достигшим шести лет.

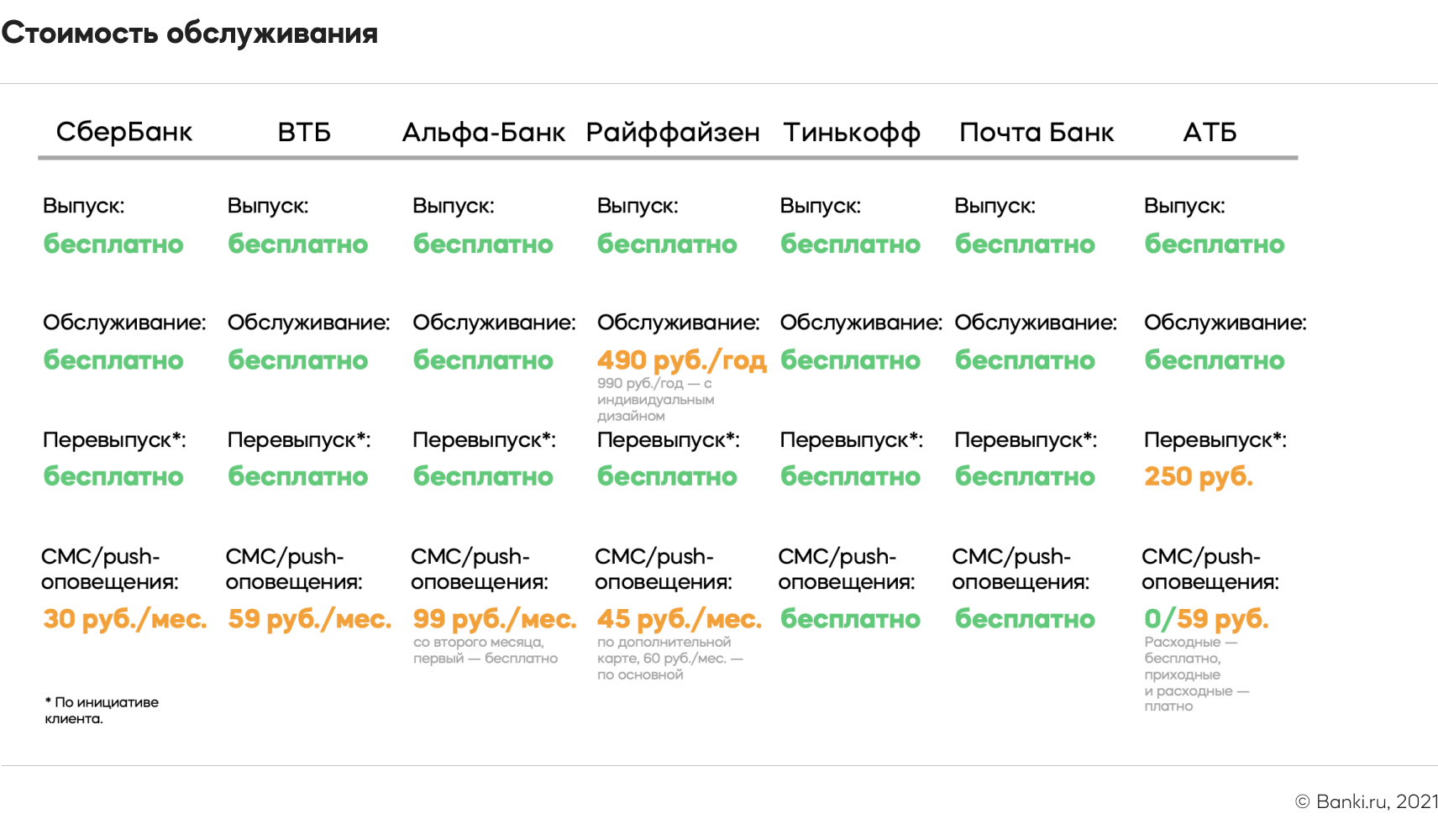

СберБанк и Почта Банк предлагают оформить только виртуальную карту, ею можно пользоваться с помощью смартфона и оплачивать покупки в Интернете. Альфа-Банк выдает абсолютно белый пластик и набор стикеров — ребенок может сам их наклеить и создать собственный дизайн. ВТБ и «Тинькофф» дают выбрать из имеющихся вариантов оформления. В «Райффайзене» есть возможность выпустить карту с индивидуальным дизайном, однако ее обслуживание обойдется в 990 рублей в год.

Большинство карт выпускаются платежной системой Mastercard. В ВТБ и Азиатско-Тихоокеанском Банке можно получить российскую карту «Мир». Все карты можно добавить в популярные приложения для оплаты смартфоном.Почти все карты выпускаются и обслуживаются бесплатно, исключение — карта Райффайзенбанка со стоимостью обслуживания 490 рублей в год. В случае утери карты Азиатско-Тихоокеанский Банк возьмет комиссию в 250 рублей за перевыпуск, остальные перевыпустят бесплатно.

«Тинькофф» и Почта Банк готовы бесплатно уведомлять юных клиентов обо всех операциях. В АТБ можно бесплатно получать уведомления о расходных операциях, о других — за 59 рублей в месяц. Остальные банки взимают комиссию от 30 до 100 рублей в месяц за СМС-уведомления.

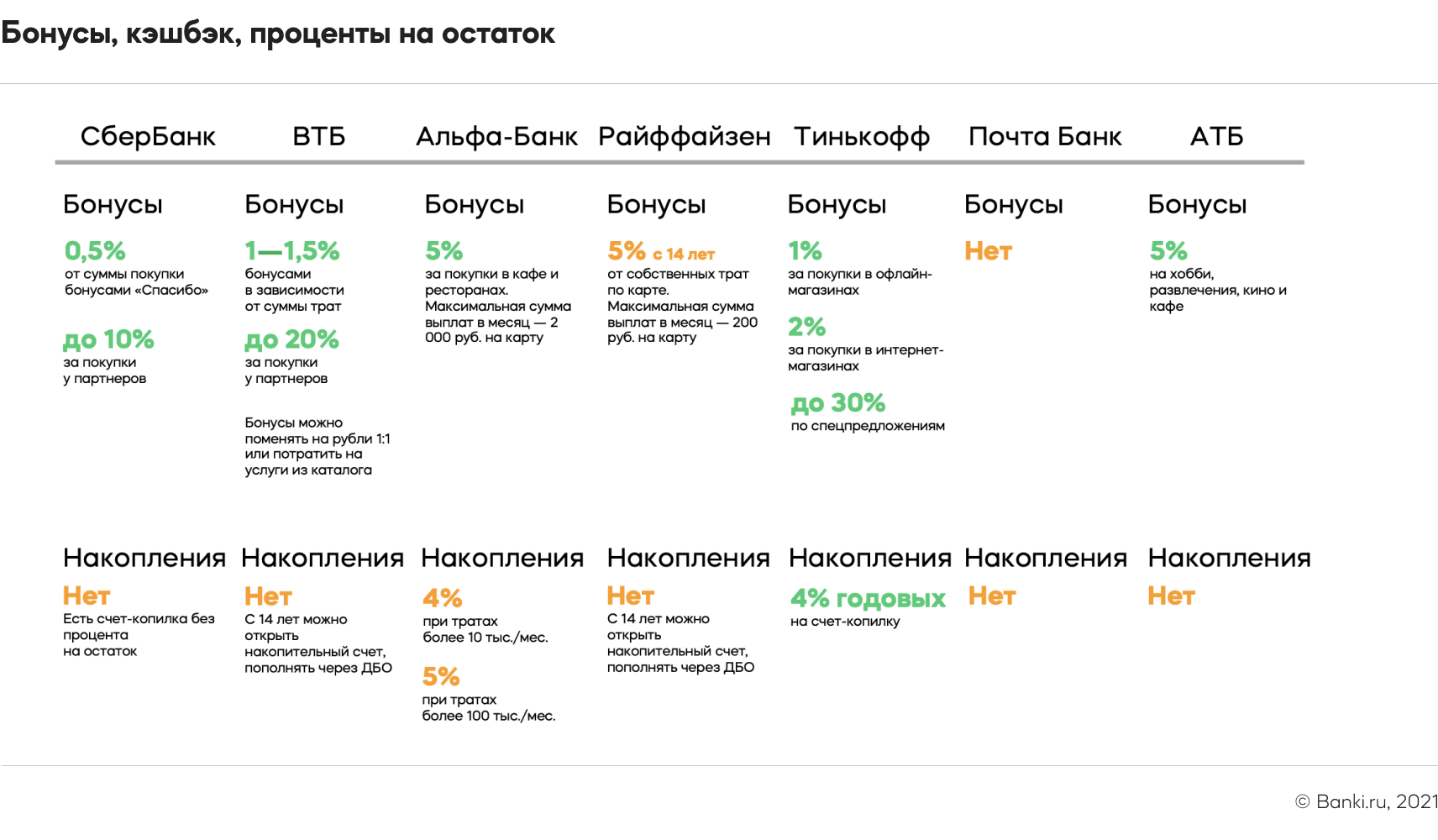

Почти все банки предлагают детям получать кэшбэк за операции, в Райффайзенбанке бонусная программа доступна только с 14 лет. «Альфа» и АТБ начисляют 5% в отдельных категориях.

С накоплениями ситуация не так хороша. Только «Тинькофф» предлагает счет-копилку со ставкой 4% годовых. В «Сбере» тоже есть счет-копилка, однако проценты по нему не начисляются. Клиенты Альфа-Банка могут получать 4% годовых на остаток по счету при тратах более 10 тыс. рублей в месяц и 5% при тратах более 100 тыс. рублей. Вряд ли дети будут тратить такие суммы.

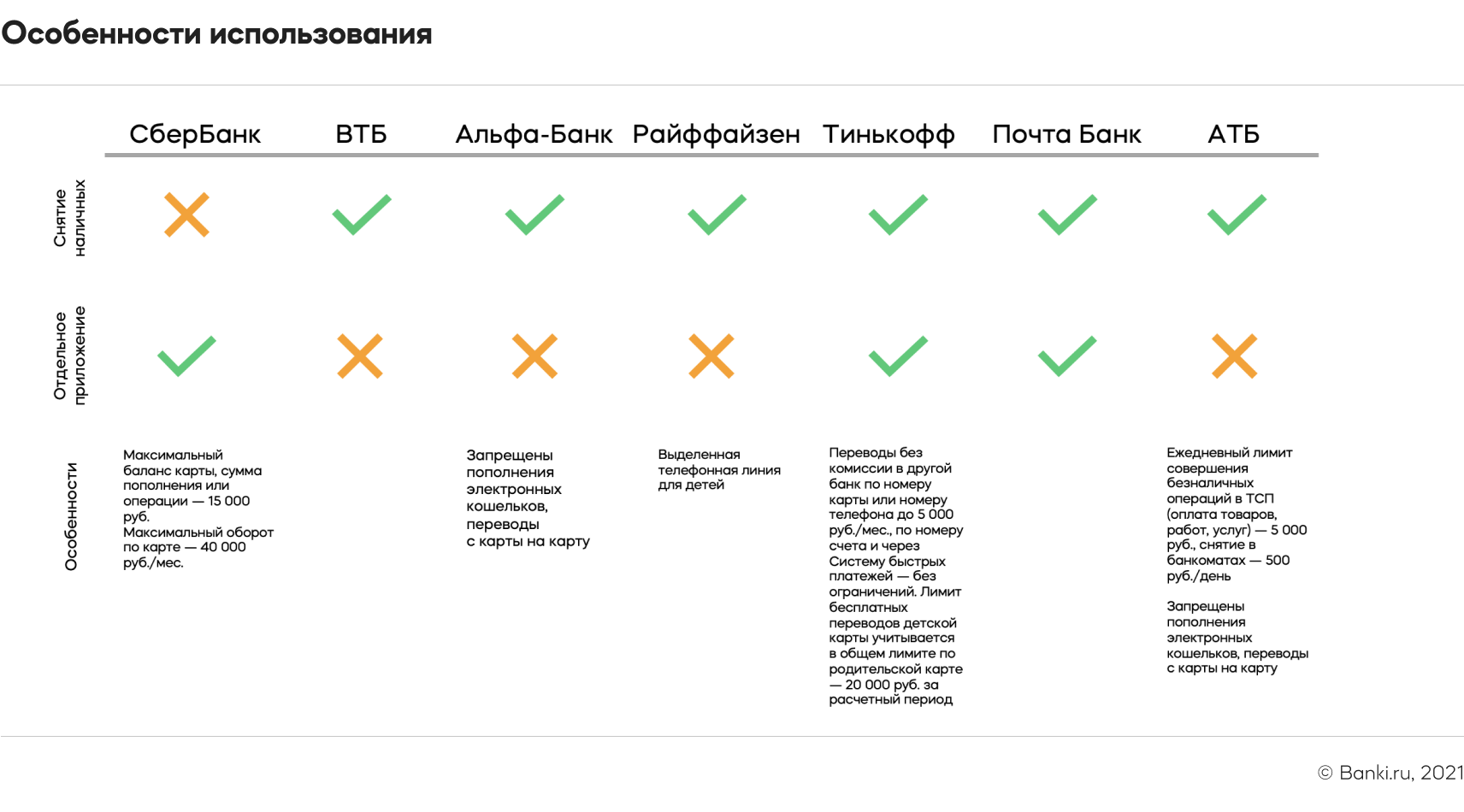

Все банки, кроме «Сбера», разрешают снимать с карт наличные.

СберБанк, Почта Банк и «Тинькофф» предлагают отдельные приложения для детей. В них можно проверять баланс и просматривать историю операций. Начиная с 14 лет ребенок может пользоваться обычным, «взрослым» приложением, однако некоторые банки ограничивают функционал для юных клиентов.

На что еще стоить обратить внимание при выборе карты?

Поскольку карта СберKids виртуальная и не имеет собственного счета, на ней можно хранить максимум 15 тыс. рублей. В СберБанке детям с шести лет также можно выпустить дополнительную карту к «СберКарте», однако никаких специальных условий для детей по ней не предусмотрено. Альфа-Банк и АТБ запрещают пополнение электронных кошельков и переводы с карты на карту по детским продуктам. По карте АТБ можно потратить максимум 5 тыс. рублей в день на покупки и снять в банкомате не более 500 рублей. «Тинькофф» разрешает переводы, причем проводит их бесплатно, но сумма ограничена 5 тыс. рублей в месяц. Райффайзенбанк выделил для детей специальную телефонную линию, на которой они могут задать все интересующие вопросы.

Выбирая карту, обращайте внимание на комиссии и ограничения. Удобнее всего выпускать ребенку пластик того банка, картой которого вы чаще всего пользуетесь сами. Уточните, есть ли кэшбэк, проценты на остаток или отдельные приложения — так ребенок с ранних лет освоит банковские продукты и сможет пользоваться ими с выгодой для себя.